Trabajador con discapacidad: atento al IRPF

Tener reconocido un grado de discapacidad del 33% o más conlleva algunas ventajas fiscales. Si a Hacienda le consta que tienes esa condición, aplicará algunas ventajas automáticamente, pero no todas. Y hay una muy jugosa de la que solo te puedes beneficiar si introduces manualmente algunos datos. Hablamos de los gastos deducibles de las rentas del trabajo para trabajadores activos con discapacidad, que te ayudarán a pagar menos IRPF. Te enseñamos cómo hacer la declaración de la renta para disfrutar esa ventaja.

Gastos deducibles y discapacidad

Las personas que trabajan pueden descontar de sus rentas del trabajo una cantidad que Hacienda determina, lo que las reduce y permite pagar menos IRPF por ellas.

Por regla general, el descuento es de 2.000 euros, pero se incrementa en el caso particular de los trabajadores activos con discapacidad:

- Pueden restar 3.500 euros quienes tengan un grado de discapacidad del 33% o más, pero inferior al 65%.

- Pueden restar 7.750 euros quienes tengan un grado de discapacidad del 65% o más.

- Pueden restar 7.750 euros quienes no lleguen al 65% pero acrediten necesitar ayuda de terceras personas o tener movilidad reducida.

Algunas ventajas no son automáticas

Cuando el contribuyente con discapacidad accede a Renta Web para hacer su declaración de la renta, lo habitual es que, si Hacienda dispone de esa información, el grado de discapacidad que tenga reconocido figure en sus datos personales. Conviene revisarlo, y corregirlo si no es correcto, porque a partir de ese dato se aplican de manera automática algunas ventajas fiscales relacionadas con los mínimos personales, familiares y por discapacidad (cantidades que se libran de tributar porque se entiende que son el mínimo necesario para sustentarse uno a sí mismo y a su familia).

Sin embargo, por figurar el grado de discapacidad en los datos personales el incremento del gasto deducible por discapacidad en los rendimientos del trabajo no se aplica de forma automática. Es el propio contribuyente quien debe revisar el apartado de rendimientos del trabajo e incluirlo manualmente. Vamos a explicarte cómo hacerlo por si es tu caso.

Cómo descontar los gastos incrementados

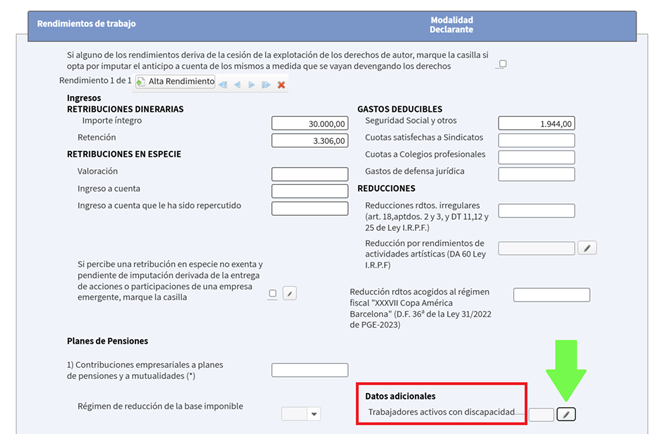

1. En primer lugar, en la página 4 de la declaración, dentro del apartado “Rendimientos del trabajo”, haz clic en la casilla 003 y se abrirá una pantalla en la que debes seleccionar la opción “Trabajadores activos con discapacidad”.

2. En la pantalla siguiente, selecciona la opción que corresponda con tu grado de discapacidad: la opción 1 si tu discapacidad es igual o superior al 33% e inferior al 65; o la opción 2 si la discapacidad es igual o superior al 33% con necesidad de ayuda de terceras personas o movilidad reducida o cuando la discapacidad sea igual o superior al 65%. Luego marca la casilla correspondiente si todos los ingresos del trabajo los percibiste como trabajador en activo con discapacidad.

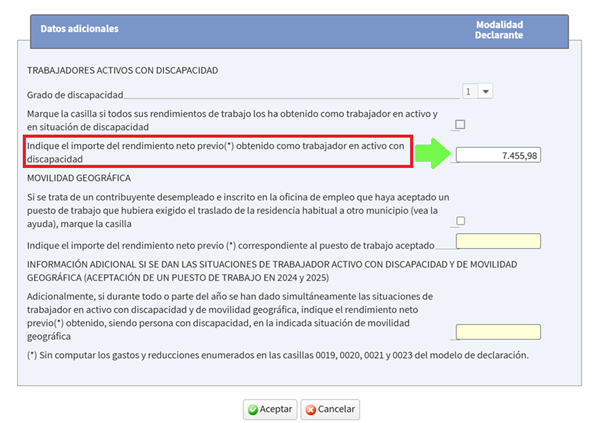

Si la discapacidad te la reconocieron durante el ejercicio, tendrás que calcular qué parte del rendimiento obtuviste bajo esa nueva condición. Supongamos que te reconocieron la discapacidad, con efectos desde el 26 de septiembre de 2025:

- Si trabajaste todo el año y tu rendimiento neto previo fue, por ejemplo, de 28.056 euros (importe que aparece en la casilla 0017), debes calcular la parte correspondiente al periodo en que ya tenías reconocida la discapacidad. Como te la reconocieron el 26 de septiembre, debes contar 97 días hasta final de año, por lo que el cálculo sería así: 28.056 × (97 / 365) = 7.455,98 euros.

- Si no trabajaste durante todo el año, y por ejemplo, empezaste a trabajar el 1 de octubre, todos tus rendimientos del trabajo se obtuvieron cuando ya eras trabajador activo con discapacidad. Por tanto, deberías consignar todo el importe que figure en la casilla 0017.

3. Una vez rellenas las casillas correspondientes, el importe deducible por la discapacidad aparecerá reflejado en la casilla 0021 de la página 4 de la declaración.

¿Qué hago si me he olvidé en años anteriores?

Si te olvidaste de incluir el gasto por trabajador activo con discapacidad, habrás pagado de más o habrás recibido menos devolución de la que merecías. La solución es corregir la declaración ya presentada, siempre que el ejercicio no haya prescrito. Para el ejercicio 2024 y posteriores, la corrección se realiza mediante una autoliquidación rectificativa. Para el ejercicio 2023 y anteriores debes solicitar una rectificación de la declaración. Hazlo cuanto antes y siempre dentro de los cuatro años siguientes al fin del plazo voluntario de presentación de la declaración errónea, tal y como te explicamos en este enlace.

Resuelve tus dudas con la Guía Fiscal OCU

¿Tienes más dudas fiscales? En Guía Fiscal anual, en sus versiones general o foral, encontrarás fácilmente respuesta a todas ellas. Este año, es aún más fácil, gracias a la completaversión interactiva: descúbrela