Contratar un seguro: coberturas útiles e inútiles

El mundo de los seguros puede parecernos abrumador. Con tantos tipos de seguros disponibles, ¿cómo puedes saber cuáles realmente necesitas? Aquí vamos a dar un repaso a los principales seguros vinculados a las tres áreas más importantes, automóvil, hogar y personales, para ver qué coberturas son realmente útiles y necesarias y cuáles son prescindibles para que aciertes cuando los contrates.

Índice de contenidos

En este artículo encontrarás información sobre:

¿Sabes qué seguros necesitas... y cuáles no?

Una buena cartera de seguros te ayudará a tener cubiertos los riesgos más comunes. Pero antes de lanzarte a contratar es importante que tengas en cuenta estos consejos.

- Ten claro cuáles son los riesgos de los que quieres protegerte.

- Siempre que puedas, asume tú mismo el riesgo.

- Preocúpate de los riesgos que por su cuantía pueden suponer un gran quebranto. Si es necesario, pide un aumento del capital asegurado y no te incomodes por las franquicias, son cantidades pequeñas y abaratan la prima.

- Revisa las exclusiones para saber si alguna te afecta particularmente. Por ejemplo, si tienes jardín y te excluyen las fugas de las tuberías exteriores a la propia vivienda. Si es así pregunta si pueden eliminártela, recogiendo esa salvedad por escrito.

- Comprueba que están aseguradas todas las personas que pretendes cubrir con el seguro, y si no está claro, pide una inclusión expresa.

Y una vez que tengas claro qué seguros necesitas, usa nuestros comparadores, te ayudarán a seleccionar los más adecuados para ti y al mejor precio.

¡Recuerda registrarte para disfrutar de todos los contenidos!

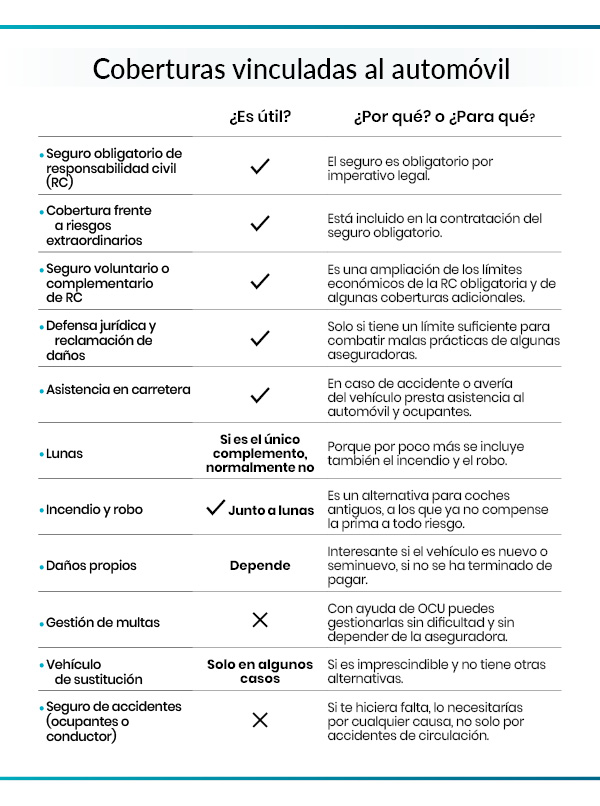

Volver arribaCoberturas vinculadas al automóvil

En lo que atañe al coche, el seguro obligatorio de responsabilidad civil es una cobertura ineludible, que incluye automáticamente la cobertura frente a riesgos extraordinarios. Pero además hay otras coberturas que forman parte del llamado seguro a terceros y que son interesantes.

- El seguro voluntario o complementario de responsabilidad civil. Este seguro completa y amplía las coberturas del obligatorio.

- Defensa jurídica y reclamación de daños. Te defienden en caso de que tengas un procedimiento penal y, además, te permiten reclamar si otra persona causa daños a tu vehículo o a sus ocupantes. Eso sí, para que la reclamación de daños sea realmente útil, debes asegurar un límite de gastos por encima de los 3.000 euros para poder elegir libremente a un abogado y procurador. Esta cobertura cada vez es más imprescindible debido a las malas prácticas de algunas aseguradoras cuando su asegurado resulta perjudicado en una colisión con otro automóvil responsable. En estos casos, los convenios entre compañías establecen que los daños materiales los paga cada aseguradora a su propio asegurado y luego recibe una compensación preestablecida de la otra compañía. Si la tuya actúa mal, no va a emplear a sus servicios jurídicos en reclamar contra sí misma.

- Asistencia en carretera. Esta cobertura presta asistencia en caso de accidente o avería, tanto a las personas (hospitalización, alojamiento, traslados…) como al vehículo (grúa, reparación in situ, traslado...). La asistencia para personas suele tener un límite muy bajo para gastos médicos, pero puede servir de complemento a la Tarjeta Sanitaria Europea, si viajas al extranjero (solo donde rige esta tarjeta y si la asistencia en viaje cubre fuera de España).

Aquí encontrarás un resumen de las coberturas más habituales para que, de un vistazo, veas cuáles te interesan.

¿Vas a contratar un seguro del coche?

Tanto si buscas un seguro a todo riesgo (con o sin franquicia) como si prefieres un seguro a terceros con algunas coberturas, te ayudamos a escoger la mejor póliza: compara las opciones y escoge la tuya.

Volver arribaEsta información está reservada a Amigos de OCU y socios

Para seguir leyendo, por favor, identifícate como Amigo o socio

¿Todavía no estás registrado? Registrarse

Contenido reservado a socios y Amigos de OCU.

Para acceder a este contenido por favor identifícate o regístrate como Amigo .

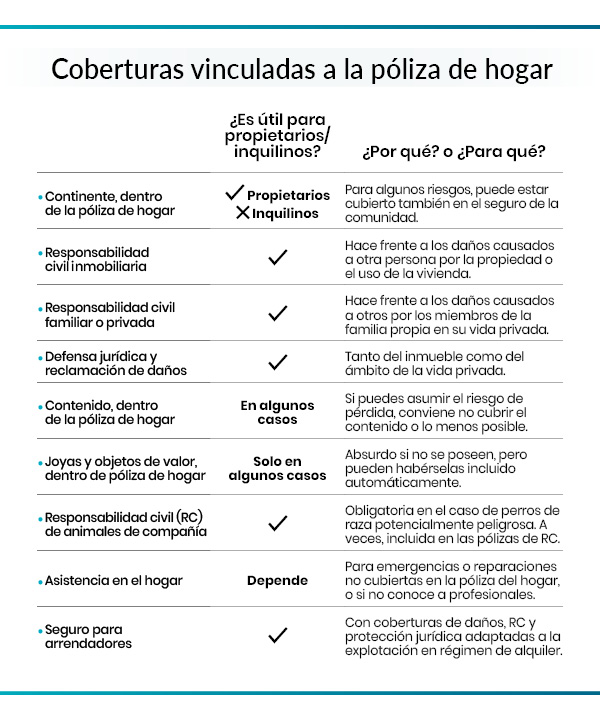

Las coberturas más importantes dentro de un seguro de hogar son:

- Continente. Para protegerse de los daños que sufran los elementos constructivos y las instalaciones fijas por los riesgos habituales (incendio, fenómenos atmosféricos, etc).

- Responsabilidad civil inmobiliaria. Sirve para hacer frente a los daños causados a otra persona de los que debas responder: por el uso de la vivienda (tanto si se ocupa en propiedad como en alquiler) y por la mera propiedad del inmueble. Resulta importante contratar el mayor capital posible ya que las indemnizaciones pueden ser cuantiosas, especialmente si hay daños físicos (por ejemplo, hacer frente a un accidente porque se desprende una pieza de tu fachada). No deberías asegurar menos de 600.000 euros.

- Responsabilidad civil familiar o privada. Interesa contratar esta cobertura para cubrir los daños causados en el ámbito de la vida privada: por ejemplo, que tu hijo le rompa las gafas a un compañero, que tu perro se cruce con un motorista, se caiga y sufra daños... Te recomendamos que el capital asegurado sea el más alto posible, ya que no suele suponer un gran aumento de la prima, y que elijas una póliza que no establezca límites de menor cuantía por víctima.

- Defensa jurídica y reclamación de daños. Te defiende a ti y a tu familia en las reclamaciones que otras personas puedan haceros por la vía penal y se ocupa de reclamar por los daños que otros os causen.

Aquí tienes todas las coberturas habituales en esta área, para que decidas si en tus circunstancias particulares (tienes mascota, eres arrendador...) te compensa contratar alguna más.

¿Necesitas un seguro de hogar?

Usa nuestro comparador de seguros, donde podrás señalar el tamaño de la casa, su antigüedad, sus características, etc. y obtener las ofertas de las compañías para tu caso, pudiendo ordenarlas por precio, calidad, relación calidad-precio. No olvides identificarte para disfrutar de todos los contenidos.

ELIGE EL MEJOR SEGURO DE HOGAR PARA TU CASA

Si tienes una segunda vivienda y la vas a arrendar, que mejor que contar con un buen seguro, entra en el comparador y encuentra el más adecuado para tu caso.

SEGURO DEL ARRENDADOR PARA SOCIOS DE OCU

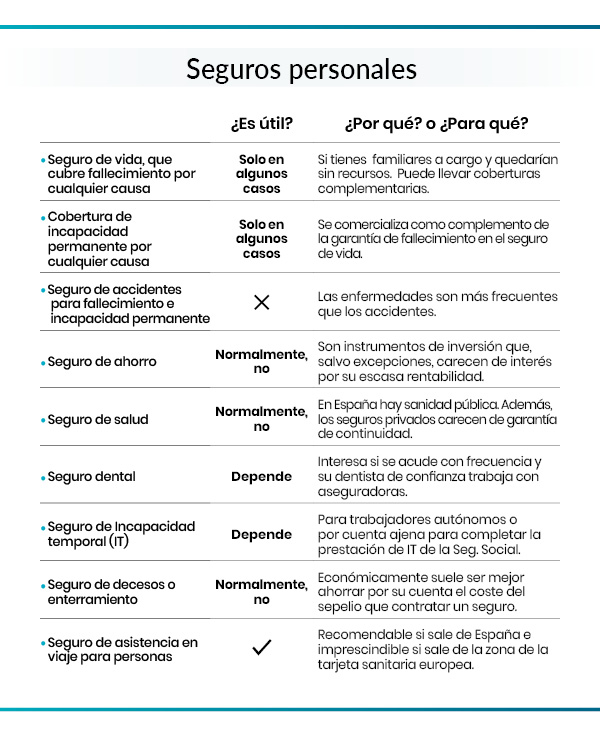

En esta área no hay ningún seguro que haya que contratar sí o sí, aunque te pueden interesar algunos. Por ejemplo, el seguro de vida, que suele incluir:

- Fallecimiento por cualquier causa. Si tienes familiares a tu cargo que se verían en estrecheces si faltaras, para que complemente el patrimonio dejado en herencia y las eventuales pensiones de viudedad y orfandad.

- Incapacidad permanente por cualquier causa. Si piensas que una incapacidad sobrevenida dejaría tu economía seriamente comprometida al recibir menos ingresos.

Descubre cuáles son los seguros más habituales en este ámbito y valora si, por tus circunstancias particulares, te interesa contratar alguno.

¿Necesitas algún seguro personal?

Si por tu situación personal necesitas un seguro de salud, seguro de vida, seguro de arrendamiento... con nuestros comparadores te ayudamos a tomar las mejores decisiones. Y por ser socio de OCU tienes algunas ventajas exclusivas.

SEGURO ASISTENCIA EN VIAJE PARA SOCIOS DE OCU

SEGURO DE SALUD PARA SOCIOS DE OCU

SEGURO DE SALUD PARA MASCOTAS PARA SOCIOS DE OCU

SEGURO DE MOVILIDAD PERSONAL PARA SOCIOS DE OCU