Cómo deducir la amortización en inmuebles alquilados

Si tiene inmuebles en alquiler, vea cómo darlos de alta en Renta web y qué ingresos debe declarar por alquileres en Renta .

También es muy importante poner todos los gastos deducibles del alquiler, para no acabar pagando de más.

Vea cómo declarar la amortización en alquileres cobrados en 2023.

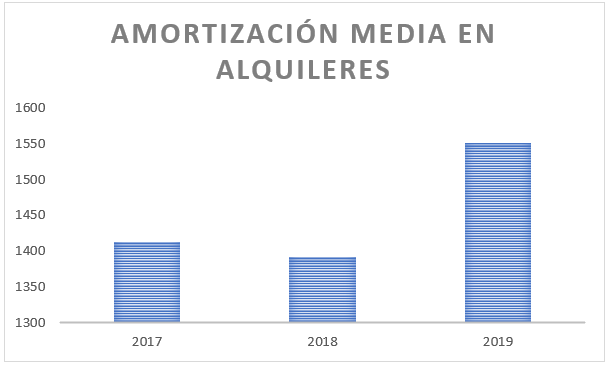

Uno de los gastos deducibles en el IRPF para el arrendador es la amortización del inmueble. En el ejercicio 2019 de Renta, el gasto medio de amortización en alquileres declarados fue de 1.551 euros. ¿Va a dejarlo pasar? La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Es importante no olvidar contabilizarla como gasto en su IRPF porque, aunque ahora no la descuente, cuando venda el inmueble sí tendrá que restar la amortización del valor de adquisición, sí o sí. Declarar la venta de la casa en el IRPF.

Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler.

Los gastos del alquiler en Renta web 2023

Cuánto de deduce por amortización en alquileres

En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. El Tribunal Supremo, en una sentencia de septiembre de 2021, ha determinado que en los supuestos de adquisición del inmueble por herencia o por donación, el coste de adquisición satisfecho debe comprender el valor del propio inmueble declarado en el Impuesto de Sucesiones y Donaciones. Consulte el nuevo valor de referencia en Sucesiones y Transmisiones Patrimoniales.

Recordemos el ejemplo que nos sirve para mostrar en 2022 cómo se declaran los alquileres en el IRPF.

Ejemplo con cifras: Mi esposa y yo alquilamos un piso el 01/02/2021 por 1.200 euros al mes. Lo compramos por 180.000 euros el 15/03/2009 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 70.256 euros de los que 49.178 corresponden al valor de la construcción, según el recibo del IBI de 2021. Como gastos, pagamos de intereses del préstamo 2.000 euros, 80 euros al mes de gastos de comunidad, 300 de seguro de hogar, 310 euros de IBI, 100 a la gestoría por hacer el contrato y 1.380 euros de pintura y 556 de fontanería.

Veamos cómo queda en Renta web 2022 y dónde rellenar los datos, con imágenes y de modo claro, para no equivocarse.

Rellenar los datos de la amortización en el alquiler

Para computar la amortización en la declaración de IRPF, tras pinchar en la casilla

Cómo deducir la amortización en inmuebles alquilados

Si tiene inmuebles en alquiler, vea cómo darlos de alta en Renta web y qué ingresos debe declarar por alquileres en Renta ..

También es muy importante poner todos los gastos deducibles del alquiler, para no acabar pagando de más.

Uno de los gastos deducibles en el IRPF para el arrendador es la amortización del inmueble. En el ejercicio 2019 de Renta, el gasto medio de amortización en alquileres declarados fue de 1.551 euros. ¿Va a dejarlo pasar? La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Es importante no olvidar contabilizarla como gasto en su IRPF porque, aunque ahora no la descuente, cuando venda el inmueble sí tendrá que restar la amortización del valor de adquisición, sí o sí. Declarar la venta de la casa en el IRPF.

Vea cómo declarar la amortización en alquileres cobrados en 2023

Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler.

Los gastos del alquiler en Renta web 2023

Cuánto de deduce por amortización en alquileres

En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. El Tribunal Supremo, en una sentencia de septiembre de 2021, ha determinado que en los supuestos de adquisición del inmueble por herencia o por donación, el coste de adquisición satisfecho debe comprender el valor del propio inmueble declarado en el Impuesto de Sucesiones y Donaciones. Consulte el nuevo valor de referencia en Sucesiones y Transmisiones Patrimoniales.

Recordemos el ejemplo que nos sirve para mostrar en 2022 cómo se declaran los alquileres en el IRPF.

Ejemplo con cifras: Mi esposa y yo alquilamos un piso el 01/02/2021 por 1.200 euros al mes. Lo compramos por 180.000 euros el 15/03/2009 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 70.256 euros de los que 49.178 corresponden al valor de la construcción, según el recibo del IBI de 2021. Como gastos, pagamos de intereses del préstamo 2.000 euros, 80 euros al mes de gastos de comunidad, 300 de seguro de hogar, 310 euros de IBI, 100 a la gestoría por hacer el contrato y 1.380 euros de pintura y 556 de fontanería.

Veamos cómo queda en Renta web y dónde rellenar los datos.

Rellenar los datos de la amortización en el alquiler

Para computar la amortización en la declaración de IRPF, tras pinchar en la casilla correspondiente aparecerá una nueva ventana en la que lo primero que tiene que hacer es decir si la adquisición fue onerosa (compra), o gratuita, es decir proviene de una herencia o donación. Si una parte del inmueble la adquirió a título oneroso y otra a título lucrativo deberá marcar las dos casillas. Después indicará la fecha de adquisición que puede encontrar en la escritura de compraventa o donación. Si lo heredó debe poner la fecha de fallecimiento del causante, que constará en la escritura de aceptación de herencia. Si ha transmitido el inmueble en 2021 debe poner la fecha de la venta o de la donación.

Imagen de Renta web para el ejemplo.

Después debe indicar el valor catastral y en la casilla siguiente el valor de la construcción, que correspondan a su porcentaje de propiedad. En el caso del ejemplo, 35.128 euros (70.256 x 50%) de valor catastral y de valor de la construcción debe poner 24.564 euros (49.128 * 50%). El porcentaje que representa el valor de la construcción lo calcula Renta Web, 69,93% en el caso del ejemplo.

El importe de adquisición y las mejoras, de cara a la amortización

En importe de adquisición hay que poner el coste de adquisición que corresponde a su porcentaje de propiedad. En el ejemplo serían 90.000 euros (180.000 x 50%). También hay que poner el importe de los gastos y tributos que correspondan a la adquisición del inmueble satisfechos por el adquiriente, que en el ejemplo son 10.000 euros (20.000 x 50%).

El programa también le pide el importe de las mejoras realizadas en ejercicios anteriores y el de las mejoras realizadas en 2021 para las que también le pedirá los días de amortización, que corresponden a los días del alquiler en 2021. En general la mejora afecta a la construcción por lo que no se excluirá de la misma la parte que corresponde al suelo. Los datos relativos al NIF de quien realizó la obra o servicio y la fecha de realización de la mejora son de cumplimentación voluntaria.

En el ejemplo, el coste de adquisición asciende a 69.930 euros ((90.000 + 10.000) x 69,93%) y es más alto que el valor catastral, por tanto la amortización se calculará sobre los 69.930 euros, siendo el gasto deducible por amortización de 1.919,72 (69.930 x 3% x 334 días de alquiler/ 365 días).

- Si alquila con muebles o con electrodomésticos, podrá descontar como amortización un 10% anual de su valor, inclúyalo en el apartado “Amortización de los bienes muebles cedidos con el inmueble”.

De este modo, la amortización aparecerá junto con el resto de gastos del alquiler que hemos declarado en nuestro ejemplo, como se ve en la imagen siguiente.