Gastos deducibles en el alquiler de inmuebles

Una vez introducidos en Renta web 2023 los datos del inmueble alquilado, en las siguientes casillas debe poner los gastos deducibles. En IRPF se consideran deducibles todos los gastos en que incurre el arrendador y que son necesarios para la obtención de los ingresos del alquiler. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, es mejor no incluirlo en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.

Veamos cuáles son esos gastos que puede deducir, dónde y cómo ponerlos en la declaración de renta. Recuerde que los gastos deben prorratearse en función del porcentaje de propiedad y que cuando no se ha alquilado el inmueble todo el año, hay que declarar solo la parte proporcional de algunos gastos porque solo se admite su deducción durante los meses en los que ha habido un alquiler efectivo. Es lo que ocurre con gastos como el recibo de la comunidad de propietarios, el IBI, los seguros o la amortización.

Otros gastos, como los de conservación y reparación realizados antes del arrendamiento, sí pueden ser deducibles siempre que se acredite que están dirigidos, exclusivamente, a la futura obtención de ingresos por alquiler y no al disfrute, aunque sea temporal, del inmueble por su propietario.

Un ejemplo de declaración de alquileres en Renta web 2023

Recordemos el ejemplo que estamos usando para explicar la declaración en IRPF de ingresos y gastos del alquiler.

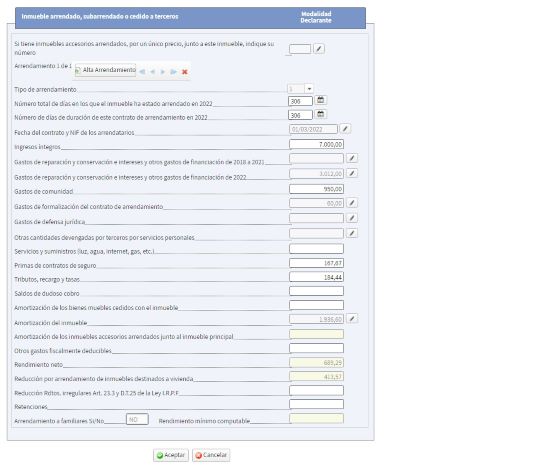

Mi esposa y yo alquilamos un piso el 01/03/2022 por 1.400 euros al mes. Lo compramos por 200.000 euros el 28/03/2010 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 75.324 euros de los que 52.726 corresponden al valor de la construcción, según el recibo del IBI de 2022. Pagamos de intereses del préstamo 2.100 euros, 190 euros al mes de gastos de comunidad, 400 de seguro de hogar, 440 euros de IBI, 120 a la gestoría por hacer el contrato y 1.396 euros de pintura y 428 de fontanería.

En el caso del ejemplo, al igual que con los ingresos, sólo debe ponerse la mitad del importe de cada gasto en la declaración de cada cónyuge.

Gastos de reparación y conservación, intereses y demás gastos de financiación de los préstamos destinados a la compra o reforma del inmueble

El importe máximo deducible en la declaración por gastos de reparación, conservación y de financiación es el importe del alquiler cobrado. El cálculo lo realiza el Renta Web. El exceso se podrá deducir en los cuatro años siguientes y se trasladará al Anexo C1 de la declaración.

Por ejemplo, si sus gastos hubiesen sido de 8.000 euros sólo podría descontar 7.000 euros que s

Gastos deducibles en el alquiler de inmuebles

Una vez introducidos en Renta web 2023 los datos del inmueble alquilado, en las siguientes casillas debe poner los gastos deducibles. En IRPF se consideran deducibles todos los gastos en que incurre el arrendador y que son necesarios para la obtención de los ingresos del alquiler. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, es mejor no incluirlo en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.

Veamos cuáles son esos gastos que puede deducir, dónde y cómo ponerlos en la declaración de renta. Recuerde que los gastos deben prorratearse en función del porcentaje de propiedad y que cuando no se ha alquilado el inmueble todo el año, hay que declarar solo la parte proporcional de algunos gastos porque solo se admite su deducción durante los meses en los que ha habido un alquiler efectivo. Es lo que ocurre con gastos como el recibo de la comunidad de propietarios, el IBI, los seguros o la amortización.

Otros gastos, como los de conservación y reparación realizados antes del arrendamiento, sí pueden ser deducibles siempre que se acredite que están dirigidos, exclusivamente, a la futura obtención de ingresos por alquiler y no al disfrute, aunque sea temporal, del inmueble por su propietario.

Un ejemplo de declaración de alquileres en Renta web 2023

Recordemos el ejemplo que estamos usando para explicar la declaración en IRPF de ingresos y gastos del alquiler.

Mi esposa y yo alquilamos un piso el 01/03/2022 por 1.400 euros al mes. Lo compramos por 200.000 euros el 28/03/2010 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 75.324 euros de los que 52.726 corresponden al valor de la construcción, según el recibo del IBI de 2022. Pagamos de intereses del préstamo 2.100 euros, 190 euros al mes de gastos de comunidad, 400 de seguro de hogar, 440 euros de IBI, 120 a la gestoría por hacer el contrato y 1.396 euros de pintura y 428 de fontanería.

En el caso del ejemplo, al igual que con los ingresos, sólo debe ponerse la mitad del importe de cada gasto en la declaración de cada cónyuge.

Gastos de reparación y conservación, intereses y demás gastos de financiación de los préstamos destinados a la compra o reforma del inmueble

El importe máximo deducible en la declaración por gastos de reparación, conservación y de financiación es el importe del alquiler cobrado. El cálculo lo realiza el Renta Web. El exceso se podrá deducir en los cuatro años siguientes y se trasladará al Anexo C1 de la declaración.

Por ejemplo, si sus gastos hubiesen sido de 8.000 euros sólo podría descontar 7.000 euros que son los ingresos que va a declarar y dejaría pendientes los 1.000 restantes para declaraciones futuras.

Así, si alquiló el inmueble en años anteriores, compruebe las declaraciones de los ejercicios 2018 a 2021 y si tiene importes pendientes de deducir inclúyalos en esta declaración.

Se pueden deducir tanto los intereses como los demás gastos de financiación del préstamo concedido para la adquisición y mejora de la vivienda, como las comisiones por amortización anticipada de la hipoteca. Lo que no se puede desgravar es el principal o capital de la hipoteca, que es la cantidad que se devuelve al banco. Lo normal es que la información fiscal que proporciona la entidad bancaria incluya el desglose de lo que es devolución de intereses y del capital.

Distinción entre gasto de conservación y mejora

Con los gastos de reparación y conservación hay que tener cuidado porque a veces no es fácil distinguir entre lo que es reparación y lo que es mejora. Al ser una inversión, las mejoras no se pueden deducir (sí amortizar, ver más adelante): por ejemplo, poner aire acondicionado en una vivienda que no lo tenía.

Se consideran gastos de reparación y conservación:

- Los efectuados regularmente para mantener el uso normal del inmueble como pintar o arreglar instalaciones.

- Los de sustitución de elementos, como instalaciones de calefacción y refrigeración, ascensor, puertas de seguridad, etc.

Al pinchar en la casilla de este tipo de gastos, se abre otra ventana que distingue entre los gastos de financiación donde usted debe poner 1.025 euros (2.100 x 50%), de los de reparación.

Al pinchar en estos gastos se abre otra ventana. Tendrá que indicar el 50% de cada gasto en cada línea, 698 euros de la pintura y 214 de la fontanería.

No es obligatorio poner el NIF de la persona que realizó el servicio, aunque según la AEAT, al ponerlo se evita que le requieran para facilitar esa información.

El IVA de los gastos del alquiler

En los arrendamientos de vivienda el IVA correspondiente a gastos deducibles de conservación y reparación se computa como gasto deducible, ya que, al estar el arrendamiento exento de IVA, no se puede compensar con el IVA repercutido y supone un mayor gasto.

En el caso de los arrendamientos de inmuebles sujetos a IVA (viviendas turísticas que prestan alguno de los servicios complementarios propios de la industria hotelera, locales comerciales, plazas de garaje no alquiladas con la vivienda, etc.) los gastos deducibles deben computarse excluyéndose el IVA porque se declara en liquidación trimestral, como IVA soportado, deducible del IVA repercutido. Recuerde que, en principio, están exentos de IVA los arrendamientos de terrenos, incluidas las construcciones agrarias usadas para la explotación de una finca rústica pero no las construcciones dedicadas a ganadería independiente.

Deducir los gastos de comunidad

En todo caso se exige, que hayan sido pagados por el propietario o usufructuario y no trasladados al inquilino. Si en el 2022 hubo derramas también desgravan. En el ejemplo, declare como gasto 950 euros (190 x 10 meses x 50%); el resto lo declarará su esposa.

Los gastos de formalización del contrato de arrendamiento

Son los gastos del contrato de alquiler que cobró la inmobiliaria, gestoría o abogado. Incluya solo 60 euros de los 120 que pagaron, porque en la declaración de su esposa se incluirán los otros 60.

Otro tipo de gastos deducibles en alquiler son los gastos de defensa jurídica relativos al inmueble alquilado.

También otras cantidades por servicios personales, por ejemplo, el jardinero del chalé alquilado que paga el propietario. Si el inmueble arrendado está en régimen de propiedad horizontal, los servicios personales vienen normalmente incluidos en el recibo de gastos de comunidad.

Para los últimos tres tipos de gastos y los de reparación y conservación al incluir el importe del gasto podrá señalar el NIF de la persona que prestó el servicio, pero no es algo obligatorio. La AEAT ha señalado que así se agilizará la tramitación de las devoluciones y se reduce el número de requerimientos. Si decide cumplimentar estos datos, la información se trasladará al Anexo D de la declaración.

Gastos de suministros

Aunque lo normal es que los gastos de luz, del agua, internet o gas los pague el arrendatario, si en el contrato se ha estipulado que algún suministro lo pague el arrendador podrá deducírselo incluyéndolo en la declaración.

Las primas del seguro de hogar

Que cubran la responsabilidad civil, incendio, robo, rotura de cristales. Usted debe consignar 167,67 euros (400 x 50% x 306 días/365 días).

Tributos deducibles en alquiler

El IBI y las tasas de basura, siempre que lo pague el propietario. Usted debe incluir la mitad de lo pagado por el IBI prorrateado por los días del alquiler. Usted debe poner en la declaración 184,44 euros (440 x 50% x 306 días/365 días).

Los saldos de dudoso cobro

Con este nombre se incluyen los importes de los alquileres que no hemos cobrado en 2022 porque o bien el deudor se halle en situación de concurso o porque hayan pasado más de tres meses desde el momento de la primera gestión de cobro realizada por el arrendador hasta el 31 de diciembre de 2022. Si posteriormente se abonan esos importes se deben computar como ingresos en el año del pago, sin que sea necesario hacer declaración complementaria por este motivo.

La amortización del inmueble

La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Aunque ahora no la descuente, cuando venda el inmueble tendrá que restar la amortización del valor de adquisición. Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler. En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. Hacienda entendía que, cuando el inmueble se adquirido a título gratuito, es decir, por herencia o donación, el coste de adquisición se refería solo a los gastos y tributos satisfechos en la adquisición, sin incluir el valor por el que se adquirió el inmueble. En estos casos, para determinar la base de cálculo de la amortización se solía tomar el valor catastral, porque era mayor que los gastos y tributos inherentes a la adquisición. Sin embargo, el Tribunal Supremo en una sentencia de septiembre de 2021, determinó queen los supuestos de adquisición del inmueble por herencia o por donación, el coste de adquisición satisfecho debe comprender el valor del propio inmueble declarado en el Impuesto de Sucesiones y Donaciones.

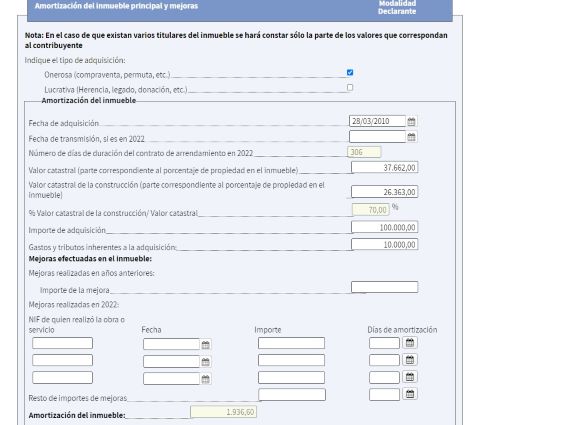

Para computar la amortización en la declaración, tras pinchar en la casilla correspondiente aparecerá una nueva ventana en la que lo primero que tiene que hacer es decir si la adquisición fue onerosa (compra), o gratuita, es decir proviene de una herencia o donación. Si una parte del inmueble la adquirió a título oneroso y otra a título lucrativo deberá marcar las dos casillas.

Después indicará la fecha de adquisición que puede encontrar en la escritura de compraventa o donación y si lo heredó, entonces debe poner la fecha de fallecimiento del causante, que constará en la escritura de aceptación de herencia. Si ha transmitido el inmueble en 2022 debe poner la fecha de la venta o de la donación.

Después debe indicar el valor catastral y en la casilla siguiente el valor de la construcción, que correspondan a su porcentaje de propiedad. En el caso del ejemplo, 37.662 euros (75.324 x 50%) de valor catastral y de valor de la construcción debe poner 26.363 euros (52.726 * 50%). El porcentaje que representa el valor de la construcción lo calcula Renta Web, 70% en el caso del ejemplo.

En importe de adquisición hay que poner, el coste de adquisición que corresponde a su porcentaje de propiedad. En el ejemplo serían 100.000 euros (200.000 x 50%). También hay que poner el importe de los gastos y tributos que correspondan a la adquisición del inmueble satisfechos por el adquiriente, que en el ejemplo son 10.000 euros (20.000 x 50%).

El programa también le pide el importe de las mejoras realizadas en ejercicios anteriores y el de las mejoras realizadas en 2022 para las que también le pedirá los días de amortización, que corresponden a los días del alquiler en 2022. En general la mejora afecta a la construcción por lo que no se excluirá de la misma la parte que corresponde al suelo. Los datos relativos al NIF de quien realizó la obra o servicio y la fecha de realización de la mejora son de cumplimentación voluntaria.

En el ejemplo, el coste de adquisición asciende a 70.000 euros ((100.000 + 10.000) x 70%) y es más alto que el valor catastral (26.363 euros), por tanto Renta Web calculará la amortización sobre los 70.000 euros, siendo el gasto deducible por amortización de 1.936,60 (70.000 x 3% x 306 días de alquiler/ 365 días).

Si alquila con muebles o con electrodomésticos, podrá descontar como amortización un 10% anual de su valor, inclúyalo en el apartado “Amortización de los bienes muebles cedidos con el inmueble”.

Alquileres con retenciones y alquileres a parientes

Por último, si su arrendatario por ser un empresario o profesional y pagarle más de 900 euros al año, le ha efectuado una retención (del 19%) de lo que le paga al alquilarle un local comercial, nave o plazas de garaje, usted tendrá que incluir el importe anual que le ha retenido en la casilla “Retenciones”. Recuerde que el alquiler de inmuebles rústicos no genera obligación de retener y tampoco el de vivienda ni cuando se alquila a una empresa para sus empleados.

En el caso de que alquilemos un inmueble al cónyuge o a un pariente, incluidos los afines, hasta el tercer grado inclusive, la renta mínima a declarar es la cantidad que resulte de aplicar el 2% del valor catastral del inmueble o 1,1% en el caso de que el inmueble se encuentre en un municipio con el valor revisado en los últimos 10 años. Por eso Renta web, pregunta en los alquileres si se trata o no de un arrendamiento entre parientes, en la casilla siguiente a las retenciones.