Declarar los inmuebles usando Renta web 2023

Desde el 11 de abril y hasta el 30 de junio de 2023 todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2022, a través del sistema “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria. En esta serie de contenidos le informaremos de los ingresos y gastos relacionados con inmuebles que debe tener en cuenta en su declaración de la renta para evitar pagar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones por Hacienda.Tenga en cuenta que haber percibido en 2022 ingresos del capital inmobiliario (alquileres) o haber obtenido ganancias con la venta de inmuebles, obliga a hacer la declaración del IRPF, salvo que el total de ingresos del contribuyente no supere los 1.000 euros anuales. Con el actual sistema que ofrece Renta Web, todos los usos que ha tenido el inmueble a lo largo del año (vivienda habitual, alquiler…) se reflejan de forma conjunta seleccionándolos con un clic en el desplegable que se abrirá al seleccionar cada inmueble. Esta pluralidad de usos se puede producir de forma simultánea o sucesiva en el tiempo. Por ejemplo, si el contribuyente tiene una segunda vivienda que alquila los meses de julio y agosto tendrá que seleccionar el uso “3 A disposición de sus titulares”, por 303 días (365-31-31) y el uso “1 Arrendamiento”.

En los siguientes apartados vamos a ayudarle con un EJEMPLO a declarar correctamente los rendimientos derivados de sus bienes inmuebles. Empezando por los alquileres. Cerca de 2,8 millones de personas tienen ingresos por inmuebles, pero muchos de ellos no deducen todos los gastos. Por ejemplo, alrededor de un tercio no deducen la amortización del inmueble.

Los gastos deducibles en alquiler

Cómo declarar los rendimientos del alquiler de inmuebles

Mi esposa y yo alquilamos un piso el 01/03/2022 por 1.400 euros al mes. Lo compramos por 200.000 euros el 28/03/2010 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 75.324 euros de los que 52.726 corresponden al valor de la construcción, según el recibo del IBI de 2022. Pagamos de intereses del préstamo 2.100 euros, 190 euros al mes de gastos de comunidad, 400 de seguro de hogar, 440 euros de IBI, 120 a la gestoría por hacer el contrato y 1.396 euros de pintura y 428 de fontanería.

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles y rentas derivadas de los inmuebles a disposición de sus titulares, arrendados o cedidos a terceros, o afectos a actividades económica”.

Declarar los inmuebles usando Renta web 2023

Desde el 11 de abril y hasta el 30 de junio de 2023 todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2022, a través del sistema “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria. En esta serie de contenidos le informaremos de los ingresos y gastos relacionados con inmuebles que debe tener en cuenta en su declaración de la renta para evitar pagar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones por Hacienda.

Tenga en cuenta que haber percibido en 2022 ingresos del capital inmobiliario (alquileres) o haber obtenido ganancias con la venta de inmuebles, obliga a hacer la declaración del IRPF, salvo que el total de ingresos del contribuyente no supere los 1.000 euros anuales.

Con el actual sistema que ofrece Renta Web, todos los usos que ha tenido el inmueble a lo largo del año (vivienda habitual, alquiler…) se reflejan de forma conjunta seleccionándolos con un clic en el desplegable que se abrirá al seleccionar cada inmueble. Esta pluralidad de usos se puede producir de forma simultánea o sucesiva en el tiempo. Por ejemplo, si el contribuyente tiene una segunda vivienda que alquila los meses de julio y agosto tendrá que seleccionar el uso “3 A disposición de sus titulares”, por 303 días (365-31-31) y el uso “1 Arrendamiento”.

En los siguientes apartados, con ayuda de un EJEMPLO vamos a ayudarle a declarar correctamente los rendimientos derivados de sus bienes inmuebles. Empezando por los alquileres. Cerca de 2,8 millones de personas tienen ingresos por inmuebles, pero muchos de ellos no deducen todos los gastos. Por ejemplo, alrededor de un tercio no deducen la amortización del inmueble.

Gastos del alquiler que puede deducir en Renta.

Cómo declarar los rendimientos del alquiler de inmuebles

Mi esposa y yo alquilamos un piso el 01/03/2022 por 1.400 euros al mes. Lo compramos por 200.000 euros el 28/03/2010 y pagamos 20.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 75.324 euros de los que 52.726 corresponden al valor de la construcción, según el recibo del IBI de 2022. Pagamos de intereses del préstamo 2.100 euros, 190 euros al mes de gastos de comunidad, 400 de seguro de hogar, 440 euros de IBI, 120 a la gestoría por hacer el contrato y 1.396 euros de pintura y 428 de fontanería.

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles y rentas derivadas de los inmuebles a disposición de sus titulares, arrendados o cedidos a terceros, o afectos a actividades económica”. El programa abrirá la página 6 de la declaración. Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso que ha asignado Hacienda con la información que tiene.

Usted podrá:

- Borrar el inmueble seleccionando el botón de la “X” si fuera necesario, por ejemplo, porque el inmueble en 2022 no fue ningún día de su propiedad, o por ser usted nudo propietario.

- Si el inmueble no consta en el borrador, tendrá que darlo de alta, pinchando en el botón “Alta inmueble” y deberá indicar el porcentaje de propiedad de cada propietario o de usufructo, el tipo de inmueble (urbano o rústico) y el valor de referencia catastral.

- Comprobar que los datos del inmueble que tiene Hacienda son correctos. Para ello, seleccioné el botón “Editar” que aparece a la izquierda del número del inmueble. Se abrirá una nueva pantalla en la que podrá modificar, para adecuarlos a la realidad, los porcentajes de participación en caso de propiedad o usufructo, la situación del inmueble respecto a la referencia catastral y la referencia catastral del inmueble si la tiene. Cuando se comparte la propiedad, cada copropietario debe declarar la parte que corresponde a su porcentaje. Así, cada cónyuge de un matrimonio casado en gananciales declarará normalmente un 50% en el apartado “% Propiedad”, y es lo que tienen que hacer ustedes si ese fuese su régimen económico matrimonial y también si fuera el de separación de bienes si compraron el inmueble a partes iguales. Tenga en cuenta que, si existe un usufructo, corresponde al usufructuario declarar los ingresos obtenidos por el alquiler. Al nudo propietario no le afecta el arrendamiento, por lo que no tendrá que incluir ninguna referencia a ese inmueble en su declaración.

Advertir a Hacienda de errores en el borrador

Puede advertir a Hacienda del error en los datos fiscales y en el borrador, inmediatamente después de hacer la declaración con los datos correctos. Vaya a la Sede electrónica de la AEAT pinche en “Información y gestiones”, y luego dentro del apartado Impuesto sobre la Renta y selecciones “Todas las gestiones". Se abrirá una ventana con las posibles gestiones de IRPF a realizar. Seleccione después en Aportar documentación complementaria. Le pedirán su Clave PIN y podrá rellenar un formulario en el que tendrá que indicar el número de expediente de su declaración y los motivos por los que no ha declarado según los datos fiscales. Además, debe adjuntar documentación que pruebe que los datos que usted ha declarado son los correctos. De esta manera disminuyen las posibilidades de paralela. Lo mismo le aconsejamos hacer en el caso de que no coincidan los porcentajes de titularidad o aparezca como propietario siendo nudo propietario o viceversa.

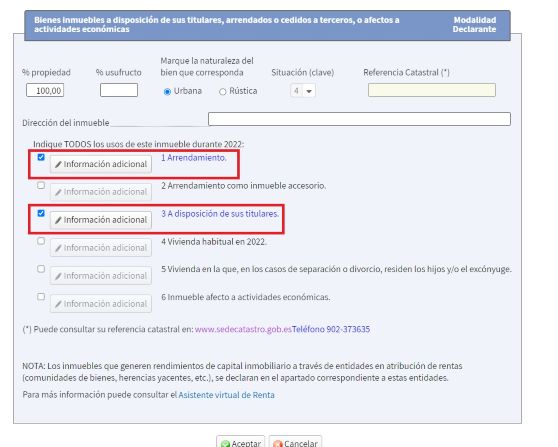

Marcar los usos que ha tenido el inmueble en el año

En el caso de que el inmueble tuviese en 2022 varios usos (a disposición de sus titulares, arrendamiento, vivienda habitual,) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

IMAGEN 1:

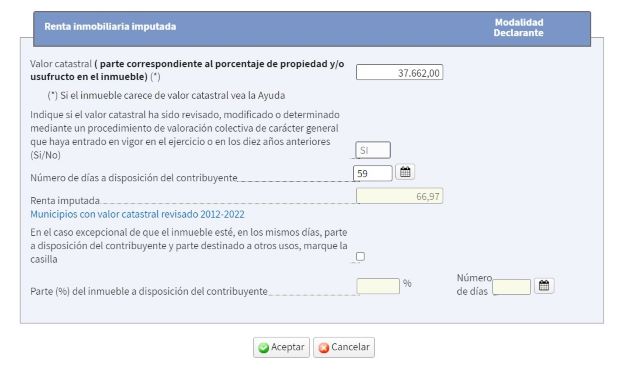

Además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante los meses de enero y febrero, usted tendrá que señalar el uso “3 A disposición de sus titulares”. Después de seleccionar el botón “información adicional” del uso “3 A disposición de sus titulares” hay que indicar:

- El valor catastral correspondiente al porcentaje de propiedad, en el caso del ejemplo 37.662 euros (75.324 x 50%).

- Poner SI o NO, dependiendo de si el valor catastral ha sido revisado o no en el 2022 o en los diez años anteriores.

- Los días en que el inmueble estuvo a su disposición, 59 días en su caso.

Seguramente estos datos ya aparecerán en su borrador y sólo tendrá que cambiarlos si no son correctos, como debe hacer usted porque a Hacienda no le constará el alquiler y aparecerá que ha disfrutado del inmueble los 365 del año.

Cómo poner la información del piso alquilado

Alquilar un inmueble en 2022 y no declararlo, no es algo aconsejable porque se arriesga a recibir una paralela. Hacienda obtiene datos de las declaraciones de los arrendatarios, no solo cuando éstos solicitan deducciones o ayudas para sus alquileres de vivienda, ahora Renta Web les pide el NIF del arrendador de su vivienda habitual. También posee datos de consumos de agua y electricidad, que usa para sus comprobaciones y examina webs que se limitan a publicitar anuncios para poner en contacto a arrendadores con posibles arrendatarios. Además, las plataformas tipo Airbnb están obligadas a comunicar a Hacienda las operaciones de alquiler turístico realizadas por los arrendadores.

Para declarar los rendimientos de inmuebles alquilados, hay que indicar que su uso es de “1 Arrendamiento” y pinchar el botón “información adicional”. Se abrirá una ventana en la que tendrá que incluir todos los datos del alquiler. Lo primero será indicar si ha alquilado por un único precio junto con el inmueble principal otros inmuebles accesorios.

Por ejemplo, cuando alquila una vivienda y una plaza de garaje en el mismo contrato por un precio global. Al seleccionar el botón indicado para ello, se abrirá otra ventana en la que tendrá que poner la referencia catastral y dirección de los inmuebles accesorios arrendados. Para estos inmuebles, ya no tendrá que señalar importes de ingresos ni gastos porque ya estarán incluidos en los del inmueble principal alquilado.

A continuación, tendrá que seleccionar el botón “Tipo de arrendamiento”.

Los tipos de arrendamientos en IRPF

- Si es una vivienda en la que el inquilino va a residir de manera habitual se puede aplicar una reducción del 60% sobre el resultado de restar a los ingresos percibidos del alquiler los gastos que genere el arrendamiento. De esta forma se tributará tan solo por el 40% de los beneficios que se obtengan de ese alquiler. Elija en este caso la primera opción “Rdtos. Por arrendamientos de inmuebles destinados a vivienda habitual con derecho a reducción del 60%”.

- La reducción del 60% no se puede aplicar si el arrendamiento se efectúa por temporadas, curso lectivo, verano…, ni cuando se trate de un alquiler turístico, al no tener por fin proveer de residencia habitual al arrendatario. Tampoco hay reducción cuando se alquilan habitaciones a estudiantes para el curso universitario. Por el contrario, si se alquilan habitaciones para satisfacer la necesidad permanente de vivienda del arrendatario entonces sí es aplicable la reducción. Alquilar el piso a una persona que trabaje por cuenta propia y utilice la vivienda como lugar de trabajo excluye también esta reducción, al igual que los alquileres destinados a despachos o sedes de empresa y, por supuesto, los locales de negocio. En estos casos, y también en los alquileres de locales o plazas de aparcamiento, deberá seleccionar la opción 2 “Otros rendimientos distintos a los anteriores”.

Otros datos que debemos proporcionar son:

- Si se trata de alquiler de vivienda con derecho a la reducción del 60%:

- la fecha del contrato. Si la fecha del contrato fuese anterior a la fecha de adquisición, cosa que ocurre cuando se hereda un inmueble alquilado, se consignará como fecha del contrato la de adquisición.

- el NIF de los arrendatarios.

- En todos los casos, el total de días de 2022 en que estuvo alquilado el inmueble, y los días en los que ha estado el inmueble alquilado con ese contrato (este dato será trasladado por el programa a la ventana de "Amortización del inmueble").

Introducir los ingresos del alquiler

A continuación, debe incluir las rentas percibidas en 2022 de la siguiente manera. En la casilla “Ingresos íntegros” debe poner la mitad de las rentas percibidas (7.000 euros) y su esposa debe incluir la misma cantidad en su declaración (Renta Web puede trasladar automáticamente los datos a la declaración de su esposa). Tenga en cuenta que debe declarar los ingresos recibidos del alquiler de forma íntegra, sin ningún tipo de reducción y sin restar ningún gasto.

Los gastos deducibles en alquiler

En las siguientes casillas debe poner los gastos deducibles, que son los necesarios para la obtención de los ingresos del alquiler. Son muchos y gracias a ellos pagará menos IRPF por alquilar el inmueble. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, no lo incluya en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.