Antes de profundizar en los pasos necesarios para declarar la venta de un inmueble, recuerde que puede revisar nuestro contenido completo sobre Declaración de la Renta, así como nuestras guías específicas sobre Gastos deducibles del alquiler y La amortización del inmueble. Con estos recursos tendrá una visión completa de los principales aspectos fiscales que rodean la declaración en IRPF por inmuebles.

Venta de inmuebles: los impuestos que pueden reducir (mucho) lo que ganas

Vender una vivienda no consiste solo en encontrar comprador y firmar ante notario. Para muchos propietarios, la verdadera sorpresa llega después: la factura fiscal. Impuestos estatales y municipales pueden reducir de forma significativa el beneficio obtenido, especialmente si no se han tenido en cuenta desde el principio.

Conocer qué impuestos se pagan al vender un inmueble y cómo se calculan es clave para evitar errores y tomar decisiones informadas.

Qué impuestos se pagan al vender una vivienda

Al vender un inmueble, el vendedor debe afrontar principalmente dos cargas fiscales:

- IRPF, por la ganancia patrimonial obtenida

- Plusvalía municipal, que grava el incremento del valor del terreno

El problema es que estos impuestos no se calculan de forma intuitiva, y dependen de múltiples factores: cuándo se adquirió la vivienda, cuánto costó, si se realizaron reformas, si ha sido vivienda habitual, la edad del vendedor o el destino del dinero obtenido.

Aquí vemos con detalle cómo se declara una venta de vivienda en el IRPF, con ayuda de imágenes de Renta web.

La ganancia patrimonial: más compleja de lo que parece

En el IRPF no se tributa por el precio total de venta, sino por la ganancia patrimonial, es decir, la diferencia entre el valor de transmisión y el de adquisición, una vez aplicados determinados ajustes.

Aquí se concentran muchos errores frecuentes:

- No incluir gastos o impuestos deducibles

- Desconocer exenciones aplicables

- Aplicar mal los coeficientes o los tramos de gravamen

Un pequeño fallo en este cálculo puede traducirse en pagar más de lo debido o enfrentarse a una regularización posterior.

La fricción: declarar en IRPF sin conocer el detalle que logra ahorros

Uno de los grandes problemas es que muchas ventas se plantean sin calcular antes el impacto fiscal total. Solo al hacer la declaración de la renta o recibir la liquidación municipal se descubre que el beneficio esperado se reduce mucho más de lo previsto.

En ese momento, ya es tarde para optimizar la operación.

Información clara para vender con seguridad

En OCU Fincas y Casas analizamos de forma independiente la fiscalidad de la vivienda y explicamos qué impuestos se pagan al vender un inmueble, quién puede aplicar exenciones y cómo evitar errores habituales. Nuestros socios acceden a contenidos prácticos y actualizados para tomar decisiones con antelación y proteger su economía.

Cuando se trata de vender una vivienda, la información fiscal marca la diferencia entre ganar y perder dinero.

Antes de profundizar en los pasos necesarios para declarar la venta de un inmueble, recuerde que puede revisar nuestro contenido completo sobre Declaración de la Renta, así como nuestras guías específicas sobre Gastos deducibles del alquiler y La amortización del inmueble. Con estos recursos tendrá una visión completa de los principales aspectos fiscales que rodean la declaración en IRPF por inmuebles.

Ganancias o pérdidas por la venta de inmuebles

Si vendió un inmueble en el año 2025, hay que incluir la operación en la declaración, tanto si ha obtenido una ganancia como una pérdida. Hay que tener en cuenta que, aunque las pérdidas patrimoniales no tributan son útiles para compensarlas con otras ganancias patrimoniales, como las obtenidas por venta de fondos de inversión o acciones, rebajando así la factura fiscal. Si ha vendido varios inmuebles, tendrá que declarar la venta de cada uno de forma separada, dándolos de alta de uno en uno.

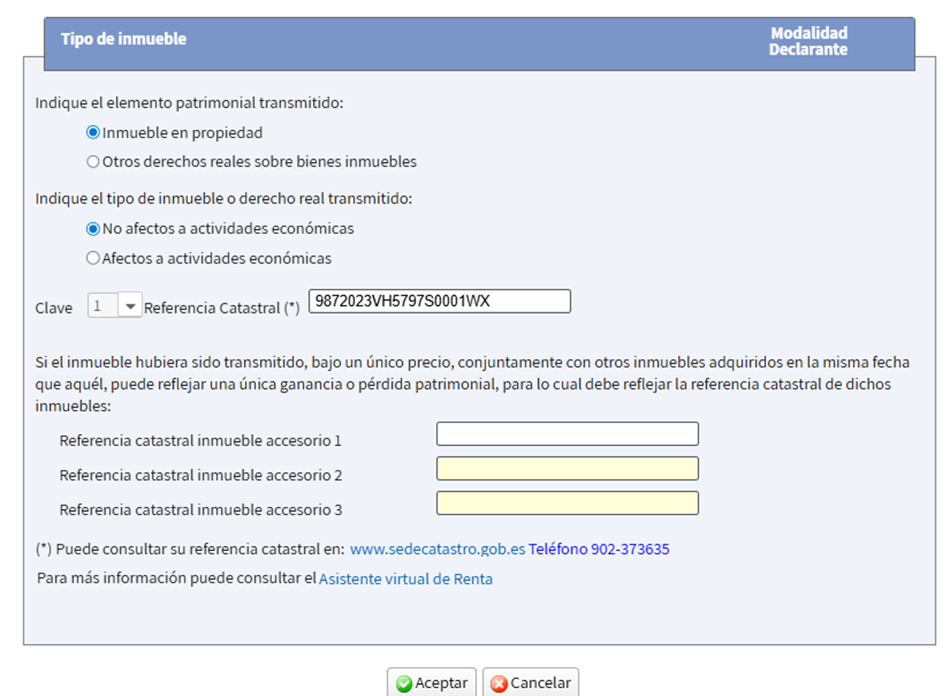

Hacienda sabe que hemos vendido un inmueble, la fecha y el importe, ya que se lo ha comunicado el notario, pero desconoce otros datos como la fecha, el valor de adquisición y los gastos de la venta o de la adquisición, por lo que hay que introducir todos ellos en la página 21 de Renta Web (página 16 de la declaración) en el apartado: “F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)”. Subapartado: “Ganancias y pérdidas patrimoniales derivadas de transmisiones de inmuebles y derechos reales sobre inmuebles”. Puede acceder a este apartado desde el menú que sale al seleccionar el botón “Apartados de la declaración” y luego en “Ganancias y pérdidas patrimoniales (venta de bienes, subvenciones, premios, etc.) y finalmente en “Inmuebles”.

Seleccionando la casilla 1817 se abrirá una ventana donde tendrá que indicar si el inmueble transmitido era de su propiedad o si lo que ha transmitido ha sido un derecho real sobre el inmueble, como el usufructo. También debe indicar si el inmueble o el derecho real transmitido estaba o no afecto a una actividad económica, su referencia catastral y la de los inmuebles accesorios transmitidos conjuntamente.

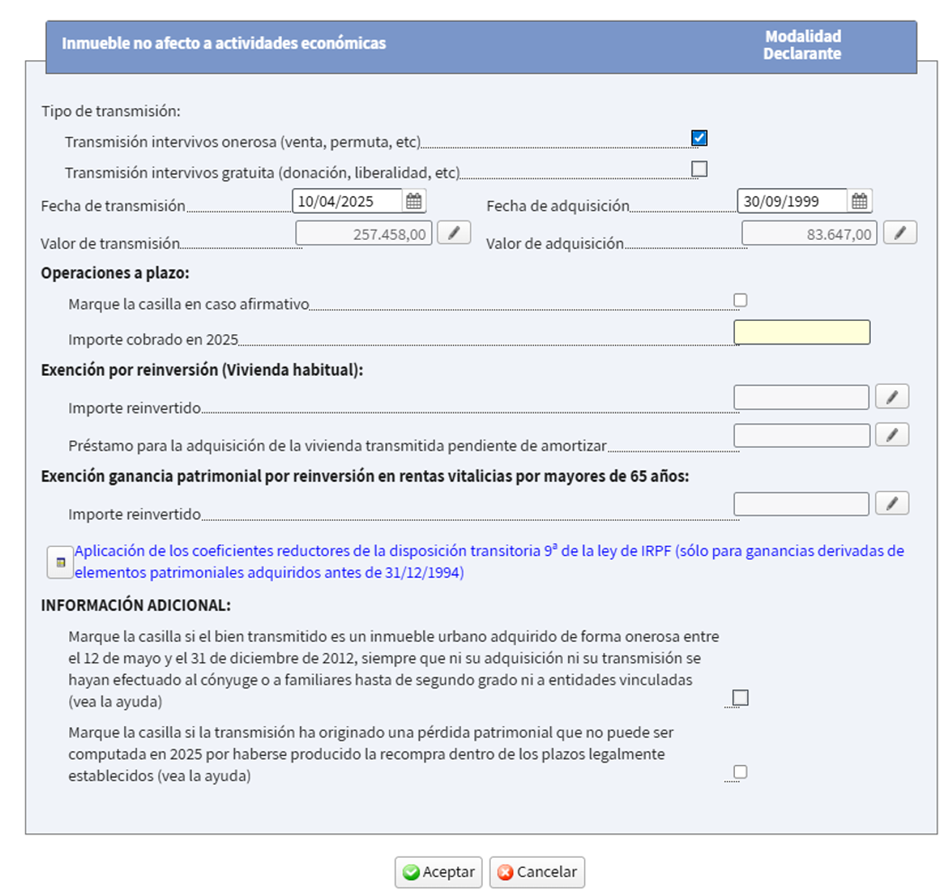

Después, seleccionando la casilla 1824, se abrirá una pantalla en la que deberá indicar los datos siguientes:

- Si la transmisión ha sido onerosa o gratuita.

- Las fechas y valores de adquisición y de transmisión, los gastos (salvo intereses) y las amortizaciones, y el importe cobrado en 2025 si se trata de una venta a plazos.

- En el importe de adquisición hay que sumar las “inversiones y mejoras” efectuadas en el inmueble que son las que redundan en un aumento de la capacidad o habitabilidad del inmueble o en un alargamiento de su vida útil, y que no son meros gastos de reparación y conservación. Los gastos de reparación y conservación son los que tienen por finalidad mantener los inmuebles en condiciones originales de uso siempre que no provoquen la modificación de la estructura configuración o superficie habitable de la finca. Obras de reparación son las que tienen por objeto arreglar y corregir daños para que el inmueble esté en condiciones normales de uso, mientras que las obras de conservación son las que tienden a mantener el inmueble en estado correcto y a evitar daños en el mismo. En contraste, son mejora el adicionamiento de elementos estructurales o de uso que supongan un mayor valor de adquisición porque implican su incorporación al inmueble como un elemento más del mismo.

- Los gastos de la transmisión (agente de la propiedad, abogado, gastos de cancelación de hipoteca, Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana...) y de la adquisición (notaría, registro de la propiedad, gestoría, abogado, Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana correspondiente a la vivienda y satisfecho en la adquisición, IVA, Impuesto sobre Transmisiones Patrimoniales, Impuesto sobre Sucesiones y Donaciones si la adquisición fue lucrativa…) hacen que la pérdida sea mayor y la ganancia menor, por lo que pagará menos IRPF, no olvide ponerlos.

- Si se vende un inmueble que ha estado alquilado, tendrá que declarar las amortizaciones correspondientes a cada año del periodo de alquiler, aunque no se practicaran, y si no se practicaron habrá que computar la amortización mínima. Las amortizaciones se restan del importe de adquisición, disminuyendo el valor de adquisición lo que provoca aumentar la ganancia o rebajar la pérdida. Si tiene un inmueble alquilado, es importante que se acuerde de deducir cada año la amortización al declarar los ingresos del alquiler, aunque no lo haga tendrá que descontarla cuando lo venda y saldrá perjudicado si olvidó hacerlo.

- Si el inmueble vendido es la vivienda habitual y quiere acogerse a la exención por reinversión de la ganancia, deberá señalar el importe de préstamo pendiente de amortizar de la vivienda vendida y el importe obtenido con la venta que ha reinvertido en 2025, y el importe comprometido a reinvertir, después de 2025, en los 2 años siguientes a la transmisión.

- Las ganancias de la venta de la vivienda habitual de personas mayores de 65 años o en situación de dependencia están exentas y no hay que incluirlas en ningún apartado de la declaración.

- Si tiene más de 65 años y ha reinvertido total o parcialmente el importe obtenido en la transmisión en una renta vitalicia, deberá indicar la cantidad reinvertida para aplicar la exención, siempre que se cumplan los requisitos legales, en particular el plazo general de seis meses para constituir la renta vitalicia y el límite máximo de 240.000 euros reinvertidos.

- Si el inmueble vendido lo adquirió entre el 12 de mayo y el 31 de diciembre de 2012 no olvide indicarlo en su declaración para que se aplique la exención del 50% de la ganancia que obtenga con la venta.

- Si transmitió inmuebles adquiridos antes del 31/12/1994, habrá que indicarlo para que se apliquen los coeficientes reductores a las ganancias obtenidas hasta el 20/01/2006 cuando la suma del valor de todos estos bienes sea inferior a los 400.000 euros. Debe seleccionar el apartado en azul “Aplicación de los coeficientes reductores de la disposición transitoria 9ª de la ley de IRPF (sólo para ganancias derivadas de elementos patrimoniales adquiridos antes de 31/12/1994)” y rellenar los datos correspondientes.

A tener en cuenta:

- Recuerde que si obtiene pérdidas con la venta (no con las derivadas de donaciones) de un inmueble podrá compensarlas con las ganancias derivadas de la transmisión de otros bienes, y una vez agotadas estas, con el saldo de los rendimientos netos del capital mobiliario de la renta del ahorro (dividendos, intereses…), hasta un máximo del 25% del mismo. No conviene donar bienes que generen pérdidas en el IRPF porque Hacienda no permite su compensación con otras ganancias obtenidas en el ejercicio y el Tribunal Supremo ha fallado a favor de esta interpretación. Por lo tanto, es mejor vender el inmueble y luego donar el dinero obtenido con la venta. De esta manera, la pérdida obtenida al vender se puede compensar con ganancias sin problemas.

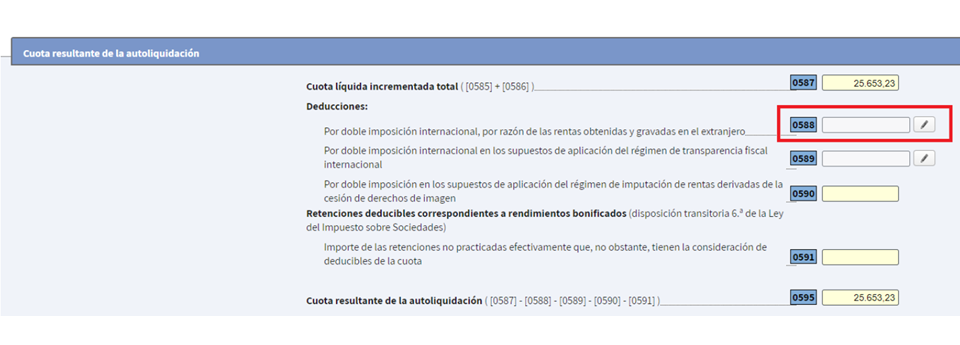

- Si se obtiene una ganancia procedente de un inmueble situado en el extranjero hay que incluirla en la declaración. Un problema que puede surgir es que en el país en el que se encuentre el inmueble, también haya que tributar por la ganancia obtenida en la venta. Para evitar o corregir esta doble imposición habrá que analizar lo que dice el Convenio de Doble Imposición Internacional suscrito por España con el país en el que se encuentra el inmueble. Al ser el vendedor residente en España corresponde a España eliminar esa doble imposición y lo hace a través de una deducción en el IRPF. Esta consiste en poder deducir la cuantía menor de estos dos importes: el impuesto pagado en el extranjero por la ganancia obtenida o la cuota de IRPF que debería satisfacerse en España por esa misma ganancia. Renta Web hará esos cálculos, pero para ello tendrá que rellenar las casillas correspondientes en la declaración, empezando por la casilla 0588, que está en la página 22/23 (I) de la declaración en el apartado de la “Cuota resultante de la autoliquidación”, o página 35 de Renta Web.

¿Y si la venta se frustra pero retenemos las arras? Cómo declarar

Una sentencia de la Audiencia Nacional de 18 de noviembre de 2025 ha establecido el criterio de que si una venta acordada no llega a concluirse por un incumplimiento del comprador, y el vendedor se queda con las arras pactadas, este vendedor debe declarar esas arras como ganancia patrimonial en su IRPF. Y lo debe hacer en el ejercicio en que decide y comunica a la otra parte que hace suyas esas arras por incumplimiento del comprador. Incluso aunque exista un litigio al respecto (judicial o extrajudicial).

En el caso juzgado, un primer intento de venta de una finca terminó incluso en un procedimiento penal por acusar el comprador de estafa al vendedor. El proceso duró varios años y exoneró al vendedor de ese delito, pero la clave es que la Audiencia exige que la declaración de la ganancia no espere a la resolución del litigio, sino que debe hacerse en el año en que el vendedor comunica a la otra parte que se queda con las arras por entender que ha habido incumplimiento por la otra parte.

¿Y si después de vender debo pagar por vicio oculto?

Si el vendedor debe entregar una suma al coprador en compensación de un vicio oculto de la vivienda vendida, eso supone un menor valor de transmisión para el vendedor. Este debería hacer una rectificación de su declaración de IRPF para declarar el nuevo valor de transmisión y corregir la liquidación, solicitando en su caso que se le devuelva el exceso pagado cuando declaró la ganancia. Hacienda así lo considera, siempre que resulten acreditados la existencia de los vicios ocultos y su correspondencia con el importe abonado.