Partiendo del mismo ejemplo de vivienda en Madrid heredada y alquilada durante 2025 que analizamos en el contenido anterior (Cómo declarar los ingresos del alquiler en la Renta 2025), en este artículo nos centramos en uno de los aspectos clave de la declaración: los gastos deducibles.

Una vez declarados los ingresos del alquiler y aplicadas, en su caso, las reducciones correspondientes, es aquí donde realmente se ajusta la tributación, ya que estos gastos permiten reducir el rendimiento neto y, por tanto, el IRPF a pagar.

Gastos deducibles en declaración de alquileres

Vamos a ver a continuación, cuáles son...

Suscríbete a OCU Inmobiliario para acceder al análisis completo y a cientos de contenidos prácticos sobre alquiler, compraventa, fiscalidad, comunidad de propietarios, reformas, inversión inmobiliaria y gestión de viviendas.

Partiendo del mismo ejemplo de vivienda en Madrid heredada y alquilada durante 2025 que analizamos en el contenido anterior (Cómo declarar los ingresos del alquiler en la Renta 2025), en este artículo nos centramos en uno de los aspectos clave de la declaración: los gastos deducibles.

Una vez declarados los ingresos del alquiler y aplicadas, en su caso, las reducciones correspondientes, es aquí donde realmente se ajusta la tributación, ya que estos gastos permiten reducir el rendimiento neto y, por tanto, el IRPF a pagar.

Gastos deducibles en declaración de alquileres

Vamos a ver a continuación, cuáles son esos gastos que puede deducir, dónde y cómo ponerlos en la declaración de renta. Recuerde que los gastos deben prorratearse en función del porcentaje de propiedad y que cuando no se ha alquilado el inmueble todo el año, hay que declarar solo la parte proporcional de algunos gastos porque solo se admite su deducción durante los meses en los que ha habido un alquiler efectivo. Es lo que ocurre con gastos como el recibo de la comunidad de propietarios, el IBI, los seguros o la amortización. Otros gastos, como los de conservación y reparación realizados antes del arrendamiento, sí pueden ser deducibles siempre que se acredite que están dirigidos, exclusivamente, a la futura obtención de ingresos por alquiler y no al disfrute, aunque sea temporal, del inmueble por su propietario. En el caso del ejemplo, al igual que con los ingresos, sólo debe ponerse un tercio del importe de cada gasto en la declaración de cada hermano

- Gastos de reparación y conservación, intereses y demás gastos de financiación de los préstamos destinados a la compra o reforma del inmueble. El importe máximo deducible en la declaración por gastos de reparación, conservación y de financiación es el importe del alquiler cobrado. El cálculo lo realiza Renta Web. El exceso se podrá deducir en los cuatro años siguientes y se trasladará al Anexo C1 de la declaración.

Se pueden deducir tanto los intereses como los demás gastos de financiación del préstamo concedido para la adquisición y mejora de la vivienda, como las comisiones por amortización anticipada de la hipoteca. Lo que no se puede desgravar es el principal o capital de la hipoteca, que es la cantidad que se devuelve al banco. Lo normal es que la información fiscal que proporciona la entidad bancaria incluya el desglose de lo que es devolución de intereses y del capital.

Con los gastos de reparación y conservación hay que tener cuidado porque a veces no es fácil distinguir entre lo que es reparación y lo que es mejora, y las mejoras no se pueden deducir al ser una inversión (por ejemplo, poner aire acondicionado en una vivienda que no lo tenía). Se consideran gastos de reparación y conservación:

- Los efectuados regularmente para mantener el uso normal del inmueble como pintar o arreglar instalaciones.

- Los de sustitución de elementos, como instalaciones de calefacción y refrigeración, ascensor, puertas de seguridad, etc. Aunque la sustitución de unos muebles de cocina la DGT la ha calificado como mejora y no se consideran un gasto, sino que se deducen a través de la amortización del inmueble

Al pinchar en la casilla de este tipo de gastos, se abre otra ventana que distingue entre los gastos de financiación de los de reparación. Al pinchar en estos gastos se abre otra ventana y tendrá que indicar cada gasto en cada línea, los 311,33 euros de la pintura y 387,66 euros de acuchillar el parqué que le corresponden a usted y que puede reflejar en el segundo alquiler como gastos del período preparatorio pare dicho contrato. No es obligatorio poner el NIF de la persona que realizó el servicio, aunque según la AEAT, al ponerlo se evita que le requieran para facilitar esa información.

En los arrendamientos de vivienda habitual, el IVA correspondiente a gastos deducibles de conservación y reparación se computa como gasto deducible, ya que, al estar el arrendamiento exento de IVA, no se puede compensar con el IVA repercutido y supone un mayor gasto. En el caso de los arrendamientos de inmuebles sujetos a IVA (viviendas turísticas que prestan alguno de los servicios complementarios propios de la industria hotelera, locales comerciales, plazas de garaje no alquiladas con la vivienda, etc.) los gastos deducibles deben computarse excluyéndose el IVA porque en la correspondiente declaración de IVA se declara como IVA soportado y se deduce del IVA repercutido. Recuerde que, en principio, están exentos de IVA los arrendamientos de terrenos, incluidas las construcciones agrarias usadas para la explotación de una finca rústica pero no las construcciones dedicadas a ganadería independiente.

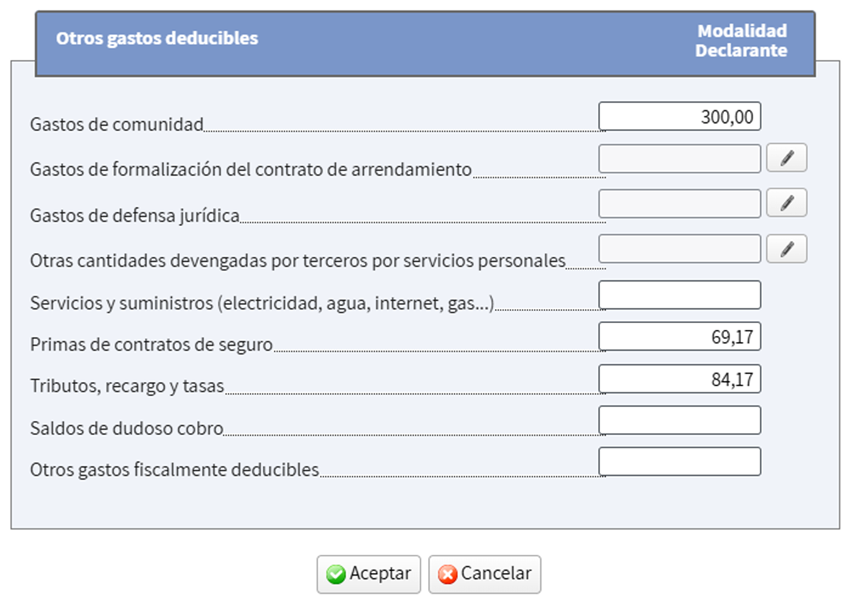

Al pinchar en la casilla de “Otros gastos deducibles (comunidad, formalización del contrato, defensa jurídica, suministros, primas de contratos, tributos, saldos de dudoso cobro, etc.)” se abrirá un desplegable en el que debe ir señalando los importes correspondientes a cada gasto:

- Gastos de comunidad: En todo caso se exige, que hayan sido pagados por el propietario o usufructuario y no trasladados al inquilino. Si en el 2025 hubo derramas cuando estaba alquilado también desgravan. A usted le corresponde 50 euros al mes de gastos de comunidad y tendrá que imputar 6 meses al primer arrendamiento y 4 meses al segundo, esto es 300 y 200 euros respectivamente.

- Gastos de formalización del contrato de arrendamiento, esto es, los gastos del contrato de alquiler que cobró la inmobiliaria, gestoría o abogado.

- Gastos de defensa jurídica relativos al inmueble alquilado.

- Otras cantidades por servicios personales, por ejemplo, el jardinero del chalé alquilado que paga el propietario. Si el inmueble arrendado está en régimen de propiedad horizontal, los servicios personales vienen normalmente incluidos en el recibo de gastos de comunidad.

Para los últimos tres tipos de gastos y los de reparación y conservación al incluir el importe del gasto podrá señalar el NIF de la persona que prestó el servicio, pero no es algo obligatorio. La AEAT ha señalado que así se agilizará la tramitación de las devoluciones y se reduce el número de requerimientos. Si decide cumplimentar estos datos, la información se trasladará al Anexo D de la declaración.

- Los suministros. Aunque lo normal es que los gastos de luz, del agua, internet o gas los pague el arrendatario, si en el contrato se ha estipulado que algún suministro lo pague el arrendador podrá deducírselo incluyéndolo en la declaración.

- Las primas del seguro de hogar que cubran la responsabilidad civil, incendio, robo, rotura de cristales. A usted le corresponden 115.28 euros, de los cuales 69,17 se imputan al primer arrendamiento y 46,11 al segundo

- Tributos: El IBI y las tasas de basura, siempre que lo pague el propietario. Usted debe incluir el 33,33% de lo pagado por ambos conceptos prorrateado por los días de cada uno de los alquileres, por lo que deberá poner en la declaración 84,17 por el primer alquiler y 56,11 por el segundo

Los saldos de dudoso cobro. Con este nombre se incluyen los importes de los alquileres que no hemos cobrado en 2025 porque o bien el deudor se halle en situación de concurso o porque hayan pasado más de seis meses desde el momento de la primera gestión de cobro realizada por el arrendador hasta el 31 de diciembre de 2025

Una vez entendidos los ingresos y los gastos deducibles del alquiler en la Renta 2025, todavía quedan algunos elementos clave que influyen directamente en el cálculo final del rendimiento: la amortización del inmueble y la declaracion de venta de un inmueble. En los siguientes contenidos explicamos cómo funcionan y cómo se aplican correctamente.