Declarar IRPF 2025 por inmuebles: los alquileres

Desde el 08 de abril todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2025, a través del Servicio de tramitación del borrador/declaración “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria.

En una serie de contenidos claros y precisos, le informamos de los aspectos relacionados con inmuebles que debe tener en cuenta en su declaración para evitar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones.

En los siguientes apartados, con ayuda de ejemplos e ilustraciones, vamos a ayudarle a declarar correctamente los rendimientos derivados de sus bienes inmuebles.

Abordamos ahora la manera de declarar en IRPF los arrendamientos de inmuebles, y en particular de viviendas.

Rendimientos del alquiler de inmuebles

Tengo un piso en Madrid adquirido por herencia en 2009 junto a dos hermanos, por lo que tengo un tercio indiviso de la propiedad. El valor reflejado en la escritura de adjudicación de herencia para el total de la vivienda es de 195.000 euros. Además, pagamos 5.000 euros entre el Impuesto de Sucesiones, la plusvalía municipal, gastos de notaría, registro y gestoría. Tiene un valor catastral de 114.600 euros de los que 38.500 corresponden al valor de la construcción, según el recibo del IBI de 2025. La vivienda se alquiló en 2020 y el contrato finalizó el 30 de junio de 2025, con una renta mensual de 950 euros. Tras finalizar tuvimos que realizar pequeñas reparaciones: pintar la casa, con un coste de 934 euros y acuchillar el parqué, que fueron 1163 euros. También sustituimos todos los electrodomésticos, con un coste total de 2.327 euros. Volvimos a alquilar la vivienda el 1 de septiembre, con una renta mensual de 1.350 euros. En 2025, pagué 150 euros al mes de gastos de comunidad, 415 de seguro de hogar, 385 euros de IBI y 120 de tasa de basuras.

En el caso de que el inmueble tuviese en 2025 varios usos, como en este caso, (a disposición de sus titulares y arrendamiento) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

En su caso, además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante julio y agosto, usted tendrá que señalar el uso “3 A disposición de sus titulares”. Después de seleccionar el botón “información adicional” del uso “3 A disposición de sus titulares”, donde tendrá que:

- Poner SI o NO, dependiendo de si el valor catastral ha sido revisado y haya entrado en vigor a partir de 2012. Puede comprobar su municipio pinchando en “Municipios con valor catastral revisado 2012-2025”. En su caso, deberá indicar SI, ya que el inmueble está en Madrid

- Indicar los días en que el inmueble estuvo a su disposición, 62 días en su caso.

En el apartado aparecerá la parte de...

Suscríbete a OCU Inmobiliario para acceder al análisis completo y a cientos de contenidos prácticos sobre alquiler, compraventa, fiscalidad, comunidad de propietarios, reformas, inversión inmobiliaria y gestión de viviendas.

Declarar IRPF 2025 por inmuebles: los alquileres

Desde el 08 de abril todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2025, a través del Servicio de tramitación del borrador/declaración “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria.

En una serie de contenidos claros y precisos, le informamos de los aspectos relacionados con inmuebles que debe tener en cuenta en su declaración para evitar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones.

En los siguientes apartados, con ayuda de ejemplos e ilustraciones, vamos a ayudarle a declarar correctamente los rendimientos derivados de sus bienes inmuebles.

Abordamos ahora la manera de declarar en IRPF los arrendamientos de inmuebles, y en particular de viviendas.

Rendimientos del alquiler de inmuebles

Tengo un piso en Madrid adquirido por herencia en 2009 junto a dos hermanos, por lo que tengo un tercio indiviso de la propiedad. El valor reflejado en la escritura de adjudicación de herencia para el total de la vivienda es de 195.000 euros. Además, pagamos 5.000 euros entre el Impuesto de Sucesiones, la plusvalía municipal, gastos de notaría, registro y gestoría. Tiene un valor catastral de 114.600 euros de los que 38.500 corresponden al valor de la construcción, según el recibo del IBI de 2025. La vivienda se alquiló en 2020 y el contrato finalizó el 30 de junio de 2025, con una renta mensual de 950 euros. Tras finalizar tuvimos que realizar pequeñas reparaciones: pintar la casa, con un coste de 934 euros y acuchillar el parqué, que fueron 1163 euros. También sustituimos todos los electrodomésticos, con un coste total de 2.327 euros. Volvimos a alquilar la vivienda el 1 de septiembre, con una renta mensual de 1.350 euros. En 2025, pagué 150 euros al mes de gastos de comunidad, 415 de seguro de hogar, 385 euros de IBI y 120 de tasa de basuras.

En el caso de que el inmueble tuviese en 2025 varios usos, como en este caso, (a disposición de sus titulares y arrendamiento) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

En su caso, además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante julio y agosto, usted tendrá que señalar el uso “3 A disposición de sus titulares”. Después de seleccionar el botón “información adicional” del uso “3 A disposición de sus titulares”, donde tendrá que:

- Poner SI o NO, dependiendo de si el valor catastral ha sido revisado y haya entrado en vigor a partir de 2012. Puede comprobar su municipio pinchando en “Municipios con valor catastral revisado 2012-2025”. En su caso, deberá indicar SI, ya que el inmueble está en Madrid

- Indicar los días en que el inmueble estuvo a su disposición, 62 días en su caso.

En el apartado aparecerá la parte del Valor catastral correspondiente al porcentaje de propiedad en el inmueble. En su caso, dado que es un 33,33%, el valor será 38.196,18

Renta WEB aplicará el porcentaje correspondiente al valor catastral (un 1,1% en su caso) dando como resultado a declarar una renta imputada de 71,37 euros

Para declarar los rendimientos de inmuebles alquilados, hay que indicar que su uso es de “1 Arrendamiento” y pinchar el botón “información adicional”. Se abrirá una ventana en la que tendrá que incluir todos los datos del alquiler. Lo primero será indicar si ha alquilado por un único precio junto con el inmueble principal otros inmuebles accesorios. Por ejemplo, cuando alquila una vivienda y una plaza de garaje en el mismo contrato por un precio global. Al seleccionar el botón indicado para ello, se abrirá otra ventana en la que tendrá que poner la referencia catastral y dirección de los inmuebles accesorios arrendados. Para estos inmuebles, ya no tendrá que señalar importes de ingresos ni gastos porque ya estarán incluidos en los del inmueble principal alquilado.

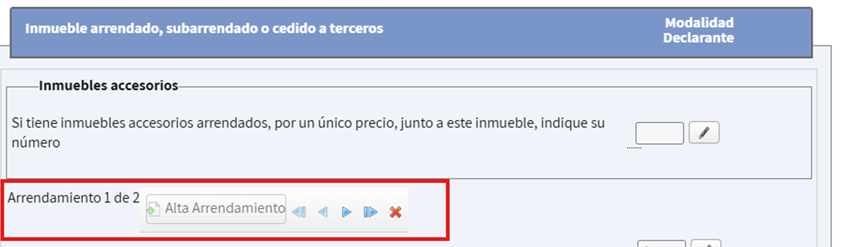

A continuación, tendrá que declarar por separado los dos contratos de arrendamiento que ha tenido la vivienda durante el año 2025.

Para dar de alta el segundo arrendamiento, deberá pulsar el botón Alta Arrendamiento y se creará una segunda pestaña, para indicar los datos de cada uno por separado. Podrá desplazarse entre las pestañas para pasar de uno a otro o pulsando los botones avanzar/retroceder

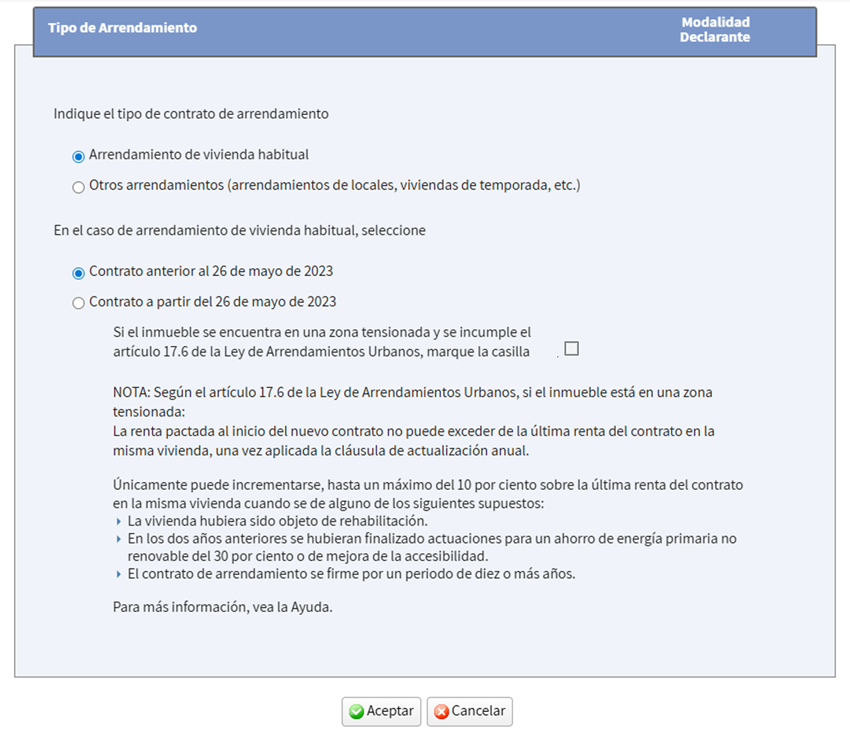

En cada una de las pestañas deberá seleccionar el botón “Tipo de arrendamiento”, y se abrirá un desplegable en el que deberá seleccionar si el inmueble alquilado se destina a vivienda habitual o no, y si el contrato es anterior o posterior al 26 de mayo de 2023.

Reducciones aplicables según la fecha del contrato

Si es una vivienda en la que el inquilino va a residir de manera habitual se puede aplicar una reducción sobre el rendimiento neto, es decir una vez que se descuentan los gastos de los ingresos, y que varía dependiendo de la fecha del contrato de alquiler:

1.- Si es anterior al 26 de mayo de 2023, la reducción es del 60%, y en la casilla correspondiente aparecerá que el tipo de arrendamiento es el 1. De esta forma se tributará tan solo por el 40% de los beneficios netos que se obtengan de ese alquiler. En el caso del ejemplo la reducción del 60% es aplicable al contrato que finalizó el 30 de junio, dado que el contrato era de 2020

2.- Para el segundo contrato, que entró en vigor el 1 de septiembre de 2025, tendrá que seleccionar la casilla de contrato a partir del 26 de mayo. Dado que Madrid no ha determinado zonas tensionadas, deberá dejar en blanco la casilla relativa al incumplimiento del artículo 17.6 de la Ley de Arrendamientos Urbanos”. Si se marca la casilla implicaría no poder aplicar ninguna reducción al rendimiento neto.

Tipos de reducciones disponibles

Al pulsar Aceptar se abre otro desplegable donde se especifica el tipo de reducciones aplicables:

A.- Con carácter general, se fija una reducción del 50%, y en estos casos no hay que seleccionar nada en Renta Web que la aplicará por defecto. Es la aplicable en el ejemplo porque no cumple los requisitos de las reducciones ampliadas.

B.- La reducción es del 90% cuando se haya formalizado por el mismo arrendador un nuevo contrato de arrendamiento sobre una vivienda situada en zonas de mercado residencial tensionado, en el que la renta inicial se hubiera rebajado en más de un 5% en relación con la última renta del anterior contrato de arrendamiento de la misma vivienda, una vez aplicada, en su caso, la cláusula de actualización anual del contrato anterior.

C.- La reducción es un 70% cuando, no cumpliéndose los requisitos para aplicar la reducción del 90%, cuando se trate de un:

- Arrendamiento de vivienda situada en una zona tensionada alquilada por primera vez a un arrendatario de edad comprendida entre 18 y 35 años. Si existen varios arrendatarios en la vivienda, esta reducción se aplicará sobre la parte del rendimiento neto que proporcionalmente corresponda a los arrendatarios que cumplan los requisitos previstos.

- Arrendamiento de vivienda a una Administración Pública o entidad sin fines lucrativos que se destina al alquiler social.

D.- La reducción será del 60% cuando, no cumpliéndose los requisitos de las letras anteriores, la vivienda hubiera sido objeto de una actuación de rehabilitación que hubiera finalizado en los dos años anteriores a la fecha de celebración del contrato.

Casos en los que no se aplican reducciones

Las reducciones no se pueden aplicar si el arrendamiento se efectúa por temporadas, curso lectivo, verano…, ni cuando se trate de un alquiler turístico, al no tener por fin proveer de residencia habitual al arrendatario. Tampoco hay reducción cuando se alquilan habitaciones a estudiantes para el curso universitario. Por el contrario, si se alquilan habitaciones para satisfacer la necesidad permanente de vivienda del arrendatario entonces sí es aplicable la reducción que corresponda. Alquilar el piso a una persona que trabaje por cuenta propia y utilice la vivienda como lugar de trabajo excluye también esta reducción, al igual que los alquileres destinados a despachos o sedes de empresa y, por supuesto, los locales de negocio. En estos casos, y también en los alquileres de locales o plazas de aparcamiento, deberá seleccionar en el primer desplegable opción “Otros arrendamientos (arrendamientos de locales, viviendas de temporada, etc.)”.

Datos que deben proporcionarse en la declaración

Otros datos que debemos proporcionar son:

- Si se trata de alquiler de vivienda con derecho a reducción:

- la fecha del contrato.

- el NIF de los arrendatarios.

- El total de días de 2025 en que estuvo alquilado el inmueble, y en cada una de los alquileres, los días en los que ha estado el inmueble alquilado con ese contrato (este dato será trasladado por el programa a la ventana de "Amortización del inmueble"). En este caso el inmueble ha estado alquilado un total de 303 días en 2025, de los cuales 181 son del primer contrato y 122 del segundo.

A continuación, debe incluir las rentas percibidas en 2025 de la siguiente manera. En la casilla “Ingresos íntegros” debe poner las rentas percibidas que le correspondan en función de su porcentaje de propiedad. En su caso en el primer contrato la renta total fue de 5.700 euros, de los que a usted le corresponden 1.900 euros. Respecto al segundo alquiler la renta recibida en 2025 fue de 5.400. por lo que le corresponden 1.800 euros. Tenga en cuenta que en esta casilla debe declarar los ingresos recibidos del alquiler de forma íntegra, sin ningún tipo de reducción y sin restar ningún gasto.

En las siguientes casillas debe poner los gastos deducibles, que son los necesarios para la obtención de los ingresos del alquiler. Son muchos y gracias a ellos pagará menos IRPF por alquilar el inmueble. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, no lo incluya en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.

Con esto ya hemos visto cómo declarar correctamente los ingresos del alquiler en la Renta 2025. En el siguiente contenido analizamos el siguiente paso imprescindible para completar la declaración: los gastos deducibles, que permiten reducir de forma significativa el IRPF a pagar.