Siguiendo con el mismo caso práctico de vivienda en Madrid durante 2025 desarrollado en los contenidos anteriores, tanto en la declaración de ingresos como en los gastos deducibles, abordamos ahora uno de los elementos más relevantes y a la vez más complejos: la amortización.

Este concepto permite deducir la pérdida de valor del inmueble y de los bienes asociados al alquiler, y tiene un impacto directo en el rendimiento neto que se declara en el IRPF.

La amortización del inmueble

La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Aunque ahora no la descuente, cuando venda el inmueble tendrá que restar la amortización del valor de adquisición. Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler. En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. Hacienda entendía que, cuando el inmueble se había adquirido a título gratuito, es decir, por herencia o donación, el coste de adquisición se refería solo a los gastos y tributos sat...

Suscríbete a OCU Inmobiliario para acceder al análisis completo y a cientos de contenidos prácticos sobre alquiler, compraventa, fiscalidad, comunidad de propietarios, reformas, inversión inmobiliaria y gestión de viviendas.

Siguiendo con el mismo caso práctico de vivienda en Madrid durante 2025 desarrollado en los contenidos anteriores, tanto en la declaración de ingresos como en los gastos deducibles, abordamos ahora uno de los elementos más relevantes y a la vez más complejos: la amortización.

Este concepto permite deducir la pérdida de valor del inmueble y de los bienes asociados al alquiler, y tiene un impacto directo en el rendimiento neto que se declara en el IRPF.

La amortización del inmueble.

La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Aunque ahora no la descuente, cuando venda el inmueble tendrá que restar la amortización del valor de adquisición. Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler. En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. Hacienda entendía que, cuando el inmueble se había adquirido a título gratuito, es decir, por herencia o donación, el coste de adquisición se refería solo a los gastos y tributos satisfechos en la adquisición, sin incluir el valor por el que se adquirió el inmueble. En estos casos, para determinar la base de cálculo de la amortización se solía tomar el valor catastral, porque era mayor que los gastos y tributos inherentes a la adquisición. Sin embargo, el Tribunal Supremo determinó que en los supuestos de adquisición del inmueble por herencia o por donación, el coste de adquisición satisfecho debe comprender el valor del propio inmueble declarado en el impuesto de sucesiones y donaciones.

Cómo introducir la amortización en Renta Web

Para computar la amortización en la declaración, tras pinchar en la casilla correspondiente aparecerá una nueva ventana en la que lo primero que tiene que hacer es decir si la adquisición fue onerosa (compra), o gratuita, es decir proviene de una herencia o donación. Si una parte del inmueble la adquirió a título oneroso y otra a título lucrativo deberá marcar las dos casillas. Después indicará la fecha de adquisición que puede encontrar en la escritura de compraventa o donación y si lo heredó, entonces debe poner la fecha de fallecimiento del causante, que constará en la escritura de aceptación de herencia. Si ha transmitido el inmueble en 2025 debe poner la fecha de la venta o de la donación.

Después debe indicar el valor catastral total de la construcción, 38.500 euros en el ejemplo. El porcentaje que representa el valor de la construcción lo calcula Renta Web, 33,60 en el caso del ejemplo.

En importe de adquisición hay que poner, el coste de adquisición que corresponde a su porcentaje de propiedad. En el ejemplo serían 65.000 euros (195.000 x 33,33%). También hay que poner el importe de los gastos y tributos que correspondan a la adquisición del inmueble satisfechos por el adquiriente, que en el ejemplo son 1.666.67 euros (5.000 x 33,33%).

El programa también le pide el importe de las mejoras realizadas en ejercicios anteriores y el de las mejoras realizadas en 2025 para las que también le pedirá los días de amortización, que corresponden a los días del alquiler en 2025. En general la mejora afecta a la construcción por lo que no se excluirá de la misma la parte que corresponde al suelo. Los datos relativos al NIF de quien realizó la obra o servicio y la fecha de realización de la mejora son de cumplimentación voluntaria.

Si otros años ya ha declarado el alquiler y la amortización de inmueble en sus datos fiscales ya aparecerá y esos datos se trasladarán automáticamente a las casillas correspondientes en cuanto se seleccione que el inmueble se ha arrendado.

Amortización de muebles y electrodomésticos

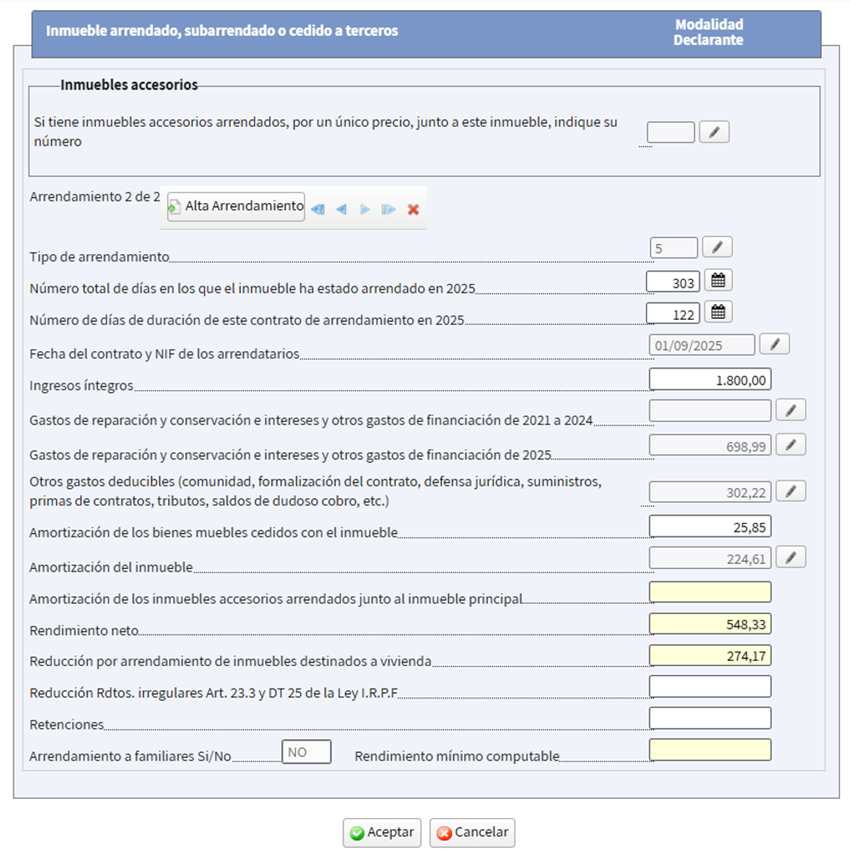

Si alquila con muebles o con electrodomésticos, podrá descontar como amortización un 10% anual de su valor, inclúyalo en el apartado “Amortización de los bienes muebles cedidos con el inmueble”. En su caso podrá descontar el 10% de la parte que le corresponde del coste de sustituir los electrodomésticos por el número de días que ha estado alquilado. En este caso, dado que se han renovado tras el primer alquiler y antes de comenzar el segundo, la amortización se aplicará solo en el segundo periodo es decir 25,86 euros.

Retenciones en alquileres a empresarios o profesionales

Por último, si su arrendatario por ser un empresario o profesional y pagarle más de 900 euros al año, le ha efectuado una retención (del 19%) de lo que le paga al alquilarle un local comercial, nave o plazas de garaje, usted tendrá que incluir el importe anual que le ha retenido en la casilla “Retenciones”. Recuerde que el alquiler de inmuebles rústicos no genera obligación de retener y tampoco el de vivienda ni cuando se alquila a una empresa para sus empleados.

Alquileres a familiares y renta mínima a declarar

En el caso de que alquilemos un inmueble al cónyuge o a un pariente, incluidos los afines, hasta el tercer grado inclusive, la renta mínima a declarar es la cantidad que resulte de aplicar el 2% del valor catastral del inmueble o 1,1% en el caso de que el inmueble se encuentre en un municipio con el valor revisado en los últimos 10 años. Por eso Renta web, pregunta en los alquileres si se trata o no de un arrendamiento entre parientes, en la casilla siguiente a las retenciones.

En el caso del ejemplo, tras restar de los ingresos los gastos deducibles resulta un rendimiento neto de 1.113,42 euros por el primer alquiler, al que se le aplica la reducción del 60%, es decir 668,05 euros, mientras que por el segundo alquiler el rendimiento neto es de 548,33, al que se aplica una reducción del 50%, es decir 274.17 euros

Si la suma de todos los gastos deducibles supera a los ingresos, se generará un rendimiento negativo que se podrá restar del resto de rendimientos de la base general (rentas del trabajo, imputaciones inmobiliarias, rendimientos de actividades económicas…).

Riesgos de no declarar el alquiler

Recuerde que no declarar el alquiler de un inmueble entraña un alto riesgo de comprobación por parte de Hacienda y puede dar lugar a liquidaciones complementarias y sanciones. Hacienda obtiene datos de las declaraciones de los arrendatarios, no solo cuando éstos solicitan deducciones o ayudas para sus alquileres de vivienda, Renta Web les pide el NIF del arrendador de su vivienda habitual. También posee datos de consumos de agua y electricidad, que usa para sus comprobaciones y examina webs que se limitan a publicitar anuncios para poner en contacto a arrendadores con posibles arrendatarios. Además, las plataformas tipo Airbnb están obligadas a comunicar a Hacienda las operaciones de alquiler turístico realizadas por los arrendadores.

Con la aplicación de la amortización del inmueble y de los bienes asociados al alquiler se completa el cálculo del rendimiento en la Renta 2025. Junto con la declaración de los ingresos y los gastos deducibles, estos tres elementos permiten determinar de forma correcta el resultado final del alquiler.

Si quieres, puedes revisar los dos contenidos anteriores para tener la visión completa del proceso paso a paso y evitar errores en tu declaración.

No olvide consultar nuestro artículo sobre cómo declarar la venta de un inmueble en 2025, donde encontrará una explicación completa y actualizada para realizar este trámite correctamente.