Compra sobre plano y contexto actual del mercado

Desde hace varios años, se construyen pocas casas nuevas y las promociones se hacen cuando ya existe un alto nivel de preventas. Los promotores y los bancos huyen del riesgo.

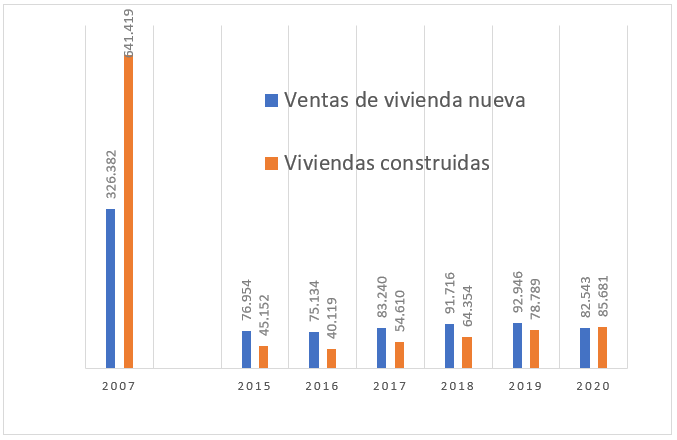

En 2023, el 19% de las compras de viviendas en España lo fueron de viviendas nuevas. Un porcentaje que sube al 20% en 2024.

En 2023 el número de viviendas nuevas terminadas fue de 87.000. Hasta mayo de 2024, se terminaron de construir 92.000 viviendas en España en doce meses.

Existe una demanda para vivienda nueva y su “escasez” hace que los precios suban: un 11,2% en el segundo trimestre de 2024, frente al 7,3% que marcó la vivienda usada, en datos del INE. La diferencia de precios está muy marcada en las escasa promociones que se hacen en barrios consolidados.

Hay compradores muy satisfechos con su compra, pero también hay muchos que han salido escaldados: conozca sus derechos para evaluar el riesgo y decidir con calma.

John perdió los 66.000 € anticipados para la compra al negarse a firmar la escritura. El Supremo entendió que la cláusula penal no era desproporcionada respecto del perjuicio sufrido y justificado por el vendedor (STS 15/4/2014).

Compra sobre plano ahora: cómo protegerse.

Comprador que no paga y pierde la entrada.

Ventajas e inconvenientes de la compra sobre plano

Comprar una casa nueva hoy es sinónimo de comprar en construcción o sobre plano. Los beneficios son:

Compra sobre plano y contexto actual del mercado

Desde hace varios años, se construyen pocas casas nuevas y las promociones se hacen cuando ya existe un alto nivel de preventas. Los promotores y los bancos huyen del riesgo.

En 2023, el 19% de las compras de viviendas en España lo fueron de viviendas nuevas. Un porcentaje que sube al 20% en 2024.

En 2023 el número de viviendas nuevas terminadas fue de 87.000. Hasta mayo de 2024, se terminaron de construir 92.000 viviendas en España en doce meses.

Existe una demanda para vivienda nueva y su “escasez” hace que los precios suban: un 11,2% en el segundo trimestre de 2024, frente al 7,3% que marcó la vivienda usada, en datos del INE. La diferencia de precios está muy marcada en las escasa promociones que se hacen en barrios consolidados.

Hay compradores muy satisfechos con su compra, pero también hay muchos que han salido escaldados: conozca sus derechos para evaluar el riesgo y decidir con calma.

John perdió los 66.000 € anticipados para la compra al negarse a firmar la escritura. El Supremo entendió que la cláusula penal no era desproporcionada respecto del perjuicio sufrido y justificado por el vendedor (STS 15/4/2014).

Compra sobre plano ahora: cómo protegerse.

Comprador que no paga y pierde la entrada.

Ventajas e inconvenientes de la compra sobre plano

Comprar una casa nueva hoy es sinónimo de comprar en construcción o sobre plano. Los beneficios son:

- Se adquiere un inmueble de nueva construcción, en principio adaptado a las nuevas normas de construcción, habitabilidad, aislamiento y ahorro energético.

- En muchas ocasiones se inserta en una urbanización con elementos comunes como garaje, jardín o piscina.

- Posibilidad de adaptar el calendario de pagos al ritmo de la construcción, y de pedir cambios o mejoras sobre el plano inicial (por escrito).

Peligros de la compra sobre plano.

VIVIENDAS TERMINADAS Y NUEVAS VENDIDAS CADA AÑO EN ESPAÑA

Los derechos del comprador de vivienda

La compra de vivienda sobre plano está sometida a distintas regulaciones sobre: la propia compra de vivienda, las garantías sobre anticipos para el pago, la protección general al consumidor (para compras fuera del ámbito profesional) o las garantías ante defectos de construcción.

Pero la primera protección al comprador viene de sí mismo: debe asegurarse de que la vivienda y sus servicios le convienen, y prever razonablemente que dispondrá del dinero o la financiación para la compra. Desde el momento en que se firma una señal y se adelanta dinero, el comprador adquiere unos compromisos de los que no será sencillo liberarse. Antes de dar una señal recopile toda la información necesaria.

En su relación con los comerciales, dé valor solo a lo que esté por escrito. Las palabras se las lleva el viento.

Problemas en contratos de compra de casas sobre plano.

Compra de vivienda: la información imprescindible

El Real Decreto 515/1989 y las normas autonómicas regulan la información a proveer en la venta de vivienda sobre plano. La Ley de Vivienda de mayo de 2023 también recoge exigencias de información al comprador de vivienda.

¿Qué información deben darme en la compra de vivienda sobre plano?

Destacamos aquí los elementos esenciales para el comprador. Solicite la información antes de pagar una señal:

- identificación del promotor, emplazamiento del edificio y título que justifique la disponibilidad del terreno;

- datos relativos a las licencias o autorizaciones administrativas;

- fechas ciertas de construcción y entrega;

- el plano y descripción de la vivienda y de los elementos vinculados (garaje, trastero, etc.);

- superficie útil y construida, elementos comunes, materiales e instalaciones, medidas de aislamiento y ahorro energético; gastos previsibles de mantenimiento;

- el precio de venta (desglosando impuestos) y las condiciones de pago.

- La cuenta bancaria en la que ha de ingresar los anticipos y la referencia a la garantía sobre esas sumas, con indicación de la entidad avalista o aseguradora.

Importante: guarde toda la documentación precontractual, como folletos, planos, memoria de calidades, etc. Estos elementos se integran en el contrato y tienen carácter vinculante para el promotor.

Garantías de los anticipos a cuenta

El plazo de construcción y entrega de la vivienda es clave. El comprador tiene derecho a resolver el contrato si la construcción no se inicia o no llega a buen fin en el plazo convenido para la entrega, o no se obtiene la cédula de habitabilidad, licencia de primera ocupación o el documento equivalente que faculte para ocupar la vivienda. Para garantizar la devolución del dinero e intereses en esos casos, el promotor debe aportar una garantía válida, que puede consistir en un contrato de seguro de caución o en un aval solidario emitido por una entidad de crédito.

A quién reclamar los anticipos para compra de vivienda.

La obligación legal de la garantía nace desde la obtención de la licencia de edificación. Antes de comprar compruebe que ya se dispone de esa licencia. Los anticipos se deben percibir a través de entidades de crédito e ingresarse en cuentas especiales. Esta previsión legal ha hecho que muchas entidades hayan respondido ante el comprador en casos de anticipos donde no se habían constituido las preceptivas garantías legales. Al firmar el contrato nos deben entregar el documento que acredite la garantía individualizada a las cantidades a anticipar a cuenta del precio de su vivienda.

Estas obligaciones afectan a todos los promotores que pretendan obtener anticipos para el pago de la vivienda en construcción, ya sean personas físicas o jurídicas, incluso las que se realicen en régimen de comunidad de propietarios o sociedad cooperativa.