Renta web 2023: Ganancias o pérdidas por la venta de inmuebles

Si vendió un inmueble en el año 2022, hay que incluir la operación en la declaración del IRPF, tanto si ha obtenido una ganancia como una pérdida. Hay que tener en cuenta que, aunque las pérdidas patrimoniales no tributan son útiles para compensarlas con otras ganancias patrimoniales, como las obtenidas por venta de fondos de inversión o acciones, rebajando así la factura fiscal. Si ha vendido varios inmuebles, tendrá que declarar la venta de cada uno de forma separada, dándolos de alta de uno en uno.

Hacienda sabe que hemos vendido un inmueble, la fecha y el importe, ya que se lo ha comunicado el notario, pero desconoce otros datos como la fecha, el valor de adquisición y los gastos de la venta o de la adquisición, y son claves para tributar lo justo.

Vamos a explicar aquí paso a paso cómo se declara en Renta web, y qué gastos debe tener en cuenta. También los casos de exención por reinversión de la ganancia en otra vivienda habitual, o la exención para mayores de 65 años.

Vea cómo declarar alquileres en Renta

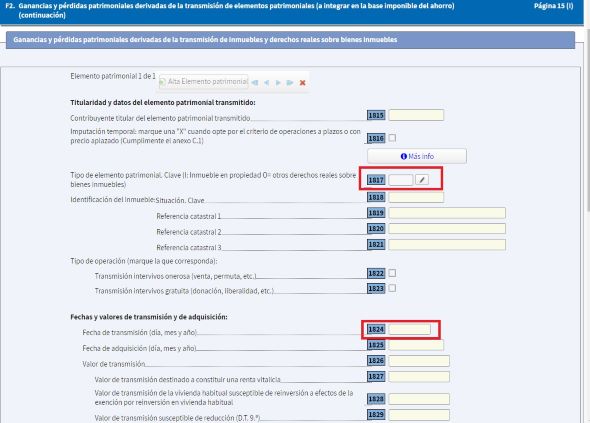

Para declarar la ganancia tras una venta de vivienda, hay que introducir todos esos datos en la página 18 de Renta Web (página 15 (I) de la declaración) en el apartado: “F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)”. Subapartado: Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales). Puede acceder a este apartado desde el menú que sale al seleccionar el botón “apartados de la declaración” y luego en “Ganancias y pérdidas patrimoniales de la declaración” y finalmente en Inmuebles.

Seleccionando la casilla 1817 se abrirá una ventana donde tendrá que indicar si el inmueble transmitido está o no afecto a una actividad económica, su referencia catastral y la de los inmuebles accesorios transmitidos conjuntamente.

Después seleccionando la casilla 1824, se abrirá una pantalla en la que deberá incluir si la transmisión ha sido onerosa o gratuita, las fechas y valores de adquisición y de transmisión, los gastos (salvo intereses) y las amortizaciones.

Recuerde: para más información consulte nuestra Guía Fiscal.

Renta web 2023: Ganancias o pérdidas por la venta de inmuebles

Si vendió un inmueble en el año 2022, hay que incluir la operación en la declaración del IRPF, tanto si ha obtenido una ganancia como una pérdida. Piense que aunque las pérdidas patrimoniales no tributan sí son útiles para compensarlas con otras ganancias patrimoniales, como las obtenidas por venta de fondos de inversión o acciones, rebajando así la factura fiscal global. Si ha vendido varios inmuebles, tendrá que declarar la venta de cada uno de forma separada, dándolos de alta de uno en uno.

Hacienda sabe que hemos vendido un inmueble, la fecha y el importe, ya que se lo ha comunicado el notario, pero desconoce otros datos como la fecha, el valor de adquisición y los gastos de la venta o de la adquisición, y son claves para tributar lo justo.

Vamos a explicar aquí paso a paso cómo se declara en Renta web, y qué gastos debe tener en cuenta. También los casos de exención por reinversión de la ganancia en otra vivienda habitual, o la exención para mayores de 65 años.

Vea cómo declarar alquileres en Renta

Para declarar la ganancia tras una venta de vivienda, hay que introducir todos esos datos en la página 18 de Renta Web (página 15 (I) de la declaración) en el apartado: “F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro) (continuación)”. Subapartado: Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales). Puede acceder a este apartado desde el menú que sale al seleccionar el botón “apartados de la declaración” y luego en “Ganancias y pérdidas patrimoniales de la declaración” y finalmente en Inmuebles.

Seleccionando la casilla 1817 se abrirá una ventana donde tendrá que indicar si el inmueble transmitido está o no afecto a una actividad económica, su referencia catastral y la de los inmuebles accesorios transmitidos conjuntamente.

Después seleccionando la casilla 1824, se abrirá una pantalla en la que deberá incluir si la transmisión ha sido onerosa o gratuita, las fechas y valores de adquisición y de transmisión, los gastos (salvo intereses) y las amortizaciones.

Recuerde: para más información consulte nuestra Guía Fiscal.

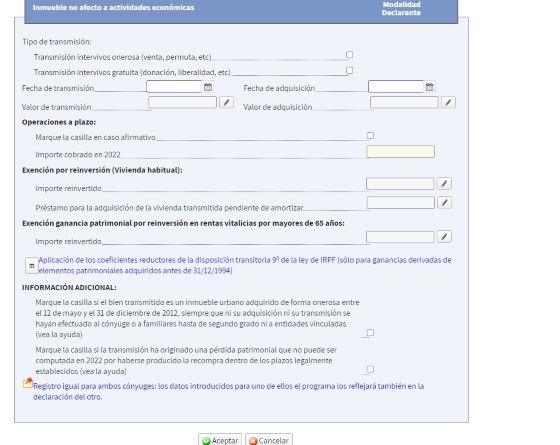

Introducir los gastos de la transmisión y los de la adquisición del inmueble

- Hay que sumar en el importe de adquisición las “inversiones y mejoras” efectuadas en el inmueble que son las que redundan en un aumento de la capacidad o habitabilidad del inmueble o en un alargamiento de su vida útil, y que no son meros gastos de reparación y conservación.

- No olvide poner todos los gastos de la transmisión, como los de agente de la propiedad, abogado, gastos de cancelación de hipoteca, Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana..., y los gastos de la adquisición, como la notaría, registro de la propiedad, gestoría, abogado, Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana correspondiente a la vivienda y satisfecho en la adquisición, IVA, Impuesto sobre Transmisiones Patrimoniales, Impuesto sobre Sucesiones y Donaciones si la adquisición fue lucrativa…, hacen que la pérdida sea mayor y la ganancia menor, por lo que pagará menos IRPF.

- Si se vende un inmueble que ha estado alquilado, tendrá que declarar las amortizaciones correspondientes a cada año del periodo de alquiler, aunque no se practicaran, y si no se practicaron habrá que computar la amortización mínima. Las amortizaciones se restan del importe de adquisición, disminuyendo el valor de adquisición lo que provoca aumentar la ganancia o rebajar la pérdida. Si tiene un inmueble alquilado, es importante que se acuerde de deducir cada año la amortización al declarar los ingresos del alquiler, aunque no lo haga tendrá que descontarla cuando lo venda y saldrá perjudicado si olvidó hacerlo.

Si transmitió inmuebles adquiridos antes del 31/12/1994, habrá que indicarlo al declarar para que se apliquen los coeficientes reductores a las ganancias obtenidas hasta el 20/01/2006 cuando la suma del valor de todos estos bienes sea inferior a los 400.000 euros.

Consejos que debe tener muy en cuenta al declarar ventas de inmuebles en IRPF

- Si el inmueble vendido es la vivienda habitual y se quiere acoger a la exención por reinversión de la ganancia deberá señalar en los apartados correspondientes el importe de préstamo pendiente de amortizar de la vivienda vendida y el importe obtenido con la venta que se quiere reinvertir.

- Las ganancias de la venta de la vivienda habitual de personas mayores de 65 años o en situación de dependencia están exentas y no hay que incluirlas en ningún apartado de la declaración.

- Si el inmueble vendido lo adquirió entre el 12 de mayo y el 31 de diciembre de 2012 no olvide indicarlo en su declaración para que se aplique la exención del 50% de la ganancia que obtenga con la venta.

- Si tiene más de 65 años y ha reinvertido la ganancia en rentas vitalicias tendrá que indicar la cantidad reinvertida para no tributar por la ganancia.

- Por último, recuerde que si obtiene pérdidas con la venta (no con las derivadas de donaciones) de un inmueble podrá compensarlas con las ganancias derivadas de la transmisión de otros bienes, y una vez agotadas estas, con el saldo de los rendimientos netos del capital mobiliario de la renta del ahorro (dividendos, intereses…), hasta un máximo del 25% del mismo.

Venta de inmuebles en el extranjero e IRPF

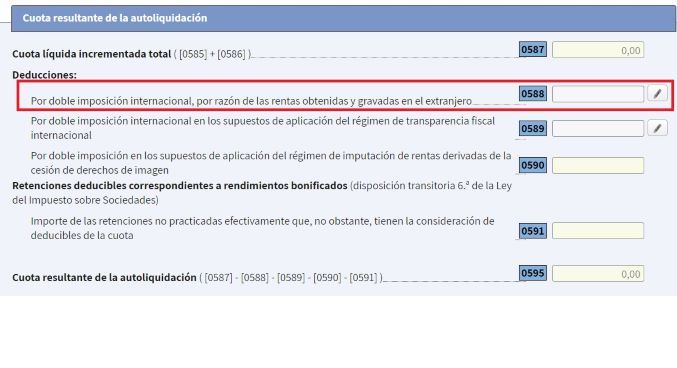

Si se obtiene una ganancia procedente de un inmueble situado en el extranjero hay que incluirla en la declaración. Un problema que puede surgir es que en el país en el que se encuentre el inmueble, también haya que tributar por la ganancia obtenida en la venta. Para evitar o corregir esta doble imposición habrá que analizar lo que dice el Convenio de Doble Imposición Internacional suscrito por España con el país en el que se encuentra el inmueble. Al ser el vendedor residente en España corresponde a España eliminar esa doble imposición y lo hace a través de una deducción en el IRPF.

Esta consiste en poder deducir la cuantía menor de estos dos importes: el impuesto pagado en el extranjero por la ganancia obtenida o la cuota de IRPF que debería satisfacerse en España por esa misma ganancia. Renta Web hará esos cálculos, pero para ello tendrá que rellenar las casillas correspondientes en la declaración, empezando por la casilla 0588, que está en la página 21 de la declaración en el apartado de la “Cuota resultante de la autoliquidación”. Para más información consulte nuestra Guía Fiscal.