¿Tengo que declarar en 2022 la casa de veraneo aunque no la alquile?

En el IRPF se tributa por inmuebles en propiedad distintos de su vivienda habitual, aunque no le generen ingresos por alquiler ni estén afectos a actividades económicas. Se estima que por el mero hecho de tener un derecho real de disfrute de ese inmueble, usted posee una determinada capacidad económica, como que recibe una renta “imputada”, con independencia de que lo use poco, mucho o nada. También afecta a inmuebles que tiene pensado alquilar, por los periodos en que no están efectivamente alquilados.

Por eso afecta al propietario y también al usufructuario o al titular de un derecho de aprovechamiento por turno de más de dos semanas al año, lo que se conocía como “multipropiedad”.

Se trata de inmuebles urbanos y de inmuebles rústicos con construcciones que no sean indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales. Se excluye la vivienda habitual y los suelos no edificados. Después veremos qué ocurre con inmuebles ocupados.

Cómo declarar los inmuebles en la Renta 2022.

Guía fiscal de OCU para la declaración de la Renta 2022.

A continuación le vamos a mostrar cómo se declaran estos inmuebles en el IRPF del ejercicio 2021.

Algunos casos reales de imputación de rentas

Si su madre heredó el usufructo del piso donde vivía con su padre y usted la propiedad, usted no tiene que declarar ese inmueble porque la obligación es para quien tiene el derecho de disfrute. Si para su madre es su vivienda habitual, tampoco deberá tributar por este concepto.

Si se ha separado o divorciado y la vivienda se ha atribuido a su cónyuge, usted no tiene que declarar rentas imputadas por ese inmueble, ya que no dispone de facultades de uso y disfrute aunque pueda mantener la titularidad.

Si ha cedido gratuitamente la vivienda a un familiar para que viva allí, también tendrá que declarar la imputación de rentas.

Si compró una vivienda en 2021 compruebe en los datos fiscales cómo aparece y corrija lo que sea necesario. Para personas que vivían antes de alquiler, la casa alquilada puede seguir figurando como domicilio ante Hacienda y la nueva vivienda comprada puede aparecer como segunda residencia, generando una renta imputada.

Una madre y sus dos hijos, que son propietarios a partes iguales de tres inmuebles, viven cada uno en una de esas viviendas. En el IRPF, cada uno debe declarar en renta imputada su porcentaje de propiedad de las otras dos viviendas que no usan como vivienda y que están "cedidas" a los otros familiares.

Inmueble en expectativa de alquiler e IRPF.

¿Cuánto se tributa por la renta imputada?

La renta inmobiliaria que debe declararse equivale a

¿Tengo que declarar en 2022 la casa de veraneo aunque no la alquile?

En el IRPF se tributa por inmuebles en propiedad distintos de su vivienda habitual, aunque no le generen ingresos por alquiler ni estén afectos a actividades económicas. Se estima que por el mero hecho de tener un derecho real de disfrute de ese inmueble, usted posee una determinada capacidad económica, como que recibe una renta “imputada”, con independencia de que lo use poco, mucho o nada. También afecta a inmuebles que tiene pensado alquilar, por los periodos en que no están efectivamente alquilados.

Por eso afecta al propietario y también al usufructuario o al titular de un derecho de aprovechamiento por turno de más de dos semanas al año, lo que se conocía como “multipropiedad”.

Se trata de inmuebles urbanos y de inmuebles rústicos con construcciones que no sean indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales. Se excluye la vivienda habitual y los suelos no edificados.

Cómo declarar los inmuebles en la Renta 2022.

Guía fiscal de OCU para la declaración de la Renta 2022.

Veamos cómo y cuánto se tributa por rentas imputadas.

Cómo se tributa por rentas imputadas

Al declarar el IRPF en Renta Web, por los inmuebles distintos a la vivienda habitual no alquilados, los propietarios deben señalar el uso “3 A disposición de sus titulares” para declarar la denominada renta imputada y tributar por ella, incluso aunque no los utilice, salvo:

- en el caso de solares sin construir, tanto urbanos como rústicos que no tributan.

- Por inmuebles ocupados ilegalmente siempre que pueda probar que se ha iniciado un procedimiento de desahucio, ya que el propietario no puede recuperar el uso del inmueble a su voluntad.

En el caso de que el inmueble, además de estar en el ejercicio a disposición de sus titulares, hubiese tenido otros usos en 2021 (arrendamiento, vivienda habitual...) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

Cuando no se haya sido titular del inmueble durante todo el año natural, o cuando parte del ejercicio hubiese estado en construcción, se indicará el número de días de titularidad o en los que el inmueble ha estado en condiciones de utilización durante el año 2021.

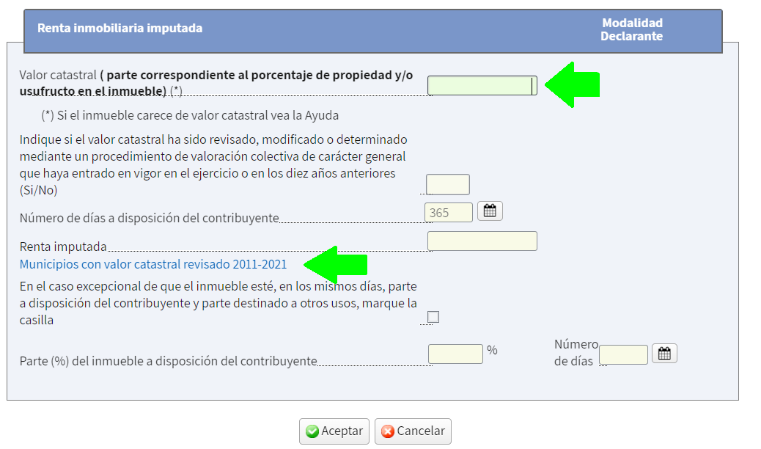

Después de seleccionar el botón “información adicional”, se abrirá una ventana en la que tendrá que indicar los días en que el inmueble estuvo a su disposición, el valor catastral, y si ha sido revisado o no en el 2021 o en los diez años anteriores (aunque seguramente estos datos ya aparecerán en su borrador y sólo tendrá que cambiarlos si no son correctos) y los días en que el inmueble estuvo a su disposición. Puede consultar si su inmueble tiene el valor catastral revisado pinchando en el listado de RentaWeb “Municipios con valor catastral revisado 2011-2021”.

Con estos datos, el sistema Renta Web calculará la renta imputada automáticamente, conforme a los porcentajes que indicamos más abajo.

Cuando el inmueble carece de valor catastral, por ejemplo, los inmuebles extranjeros, o bien no se ha notificado aún al contribuyente, la renta imputada será el 1,1% sobre el 50% del mayor de los siguientes valores: el valor de adquisición o el valor comprobado por Hacienda.

Algunos casos reales de imputación de rentas

Si su madre heredó el usufructo del piso donde vivía con su padre y usted la propiedad, usted no tiene que declarar ese inmueble porque la obligación es para quien tiene el derecho de disfrute. Si para su madre es su vivienda habitual, tampoco deberá tributar por este concepto.

Si se ha separado o divorciado y la vivienda se ha atribuido a su cónyuge, usted no tiene que declarar rentas imputadas por ese inmueble, ya que no dispone de facultades de uso y disfrute aunque pueda mantener la titularidad.

Si ha cedido gratuitamente la vivienda a un familiar para que viva allí, también tendrá que declarar la imputación de rentas.

Si compró una vivienda en 2021 compruebe en los datos fiscales cómo aparece y corrija lo que sea necesario. Para personas que vivían antes de alquiler, la casa alquilada puede seguir figurando como domicilio ante Hacienda y la nueva vivienda comprada puede aparecer como segunda residencia, generando una renta imputada.

Una madre y sus dos hijos, que son propietarios a partes iguales de tres inmuebles, viven cada uno en una de esas viviendas. En el IRPF, cada uno debe declarar en renta imputada su porcentaje de propiedad de las otras dos viviendas que no usan como vivienda y que están "cedidas" a los otros familiares.

Inmueble en expectativa de alquiler e IRPF.

¿Cuánto se tributa por la renta imputada?

La renta inmobiliaria que debe declararse equivale a un 2% del valor catastral del inmueble, o un 1,1% si el valor catastral ha sido revisado y entrado en vigor en el ejercicio que se declara o en los 10 años anteriores. En Renta Web figuran los municipios donde se han realizado revisiones del catastro.

Consulte sus datos fiscales, donde normalmente aparecerá ya la referencia del inmueble y su valor catastral. Si no aparecen deberá introducirlo. El valor catastral aparece en el recibo del IBI de 2021.

De estas rentas imputadas no pueden deducirse gastos, ni el IBI y no pueden aplicarse reducciones.

En el caso poco frecuente de que el inmueble no tenga aún un valor catastral, se declara el 1,1% del 50% del mayor de estos dos valores: del valor de adquisición o del valor comprobado por Hacienda (se supone que tampoco contará con su valor de referencia de mercado, que fija también el Catastro).

¿Cuándo no procede la imputación de rentas?

Esta imputación de rentas no procede si el inmueble se alquila o si está afecto a una actividad económica. Tampoco si está en construcción o si no puede usarse por razones urbanísticas.

Si la casa se alquila durante un periodo del año, la imputación de rentas se realiza por el periodo en que no está alquilada, prorrateando el % del valor catastral por el número de días.

Si el inmueble hubiera sido ocupado ilegalmente, usted no tiene que declarar las rentas imputadas correspondientes al periodo posterior al inicio del procedimiento de desahucio, sin necesidad de esperar a que se resuelva. No tendrá que declarar renta imputada si puede probar que ha instado el procedimiento de desahucio (consulta vinculante de la DGT V1308-21).

Ya puede consultar sus datos fiscales en la AEAT.