Nuevas localidades declaradas zonas tensionadas

El Ministerio de Vivienda declaró zonas de mercado residencial tensionado a los municipios guipuzcoanos de Hernani, Lezo y Tolosa desde el 3 de febrero de 2026.

Anteriormente, desde el 31 de octubre de 2025 lo hizo con Bilbao, Vitoria-Gazteiz y los municipios de Astigarraga y Usurbil, también en el País Vasco.

San Sebastián, La Coruña, Pamplona y otros municipios de Navarra, así como a Galdácano (el distrito 2), en Vizcaya fueron declaradas mercado tensionado con fecha de efecto desde el 30 de julio de 2025 al 30 de julio de 2028.

En Navarra la lista de municipios incluye, además de Pamplona, a Tudela, Valle de Egüés, Burlada, Barañáin, Zizur Mayor, Estella-Lizarra, Aranguren, Berriozar, Tafalla, Ansoáin, Villava, Corella, Valle de Elorz, Cintruénigo, Baztan, Alsasua, Huarte, Berrioplano, San Adrián y Peralta.

La declaración de zona tensionada tiene un impacto en la limitación de las rentas y también en la duración de los contratos de alquiler.

Límites a la renta del alquiler en las zonas tensionadas.

Consulte aquí el rango de precios del alquiler que facilita el Ministerio de Vivienda.

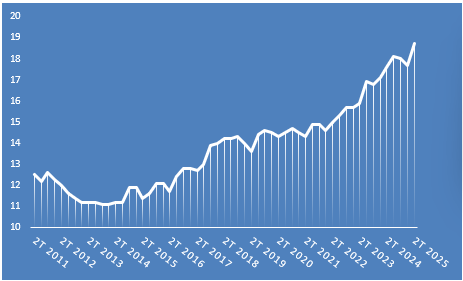

EVOLUCIÓN DEL PRECIO DEL ALQUILER DE VIVIENDA EN SAN SEBASTIÁN

Precios de oferta, portal Idealista, en €/m2 al mes.

Implicaciones en el límite a las rentas del alquiler

En las zonas declaradas de mercado tensionado, la renta pactada al inicio del nuevo contrato no podrá exceder de la última renta de contrato de arrendamiento de vivienda habitual que hubiese estado vigente en los últimos cinco años en la misma vivienda, una vez aplicada la cláusula de actualización anual de la renta del contrato anterior, sin que se puedan fijar nuevas condiciones que establezcan la repercusión al arrendatario de cuotas o gastos que no estuviesen recogidas en el contrato anterior.

Excepciones:

Únicamente podrá incrementarse, más allá de lo que proceda de la aplicación de la cláusula de actualización anual de la renta del contrato anterior, en un máximo del 10 % sobre la última renta de contrato de arrendamiento de vivienda habitual que hubiese estado vigente en los últimos cinco años en la misma vivienda, cuando se acredite alguno de los siguientes supuestos:

- Cuando la vivienda hubiera sido objeto de una actuación de rehabilitación en los términos previstos en el apartado 1 del artículo 41 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, que hubiera finalizado en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento.

- Cuando en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento se hubieran finalizado actuaciones de rehabilitación o mejora de la vivienda en la que se haya acreditado un ahorro de energía primaria no renovable del 30 %, a través de sendos certificados de eficiencia energética de la vivienda, uno posterior a la actuación y otro anterior que se hubiese registrado como máximo dos años antes de la fecha de la referida actuación.

- Cuando en los dos años anteriores a la fecha de la celebración del nuevo contrato de arrendamiento se hubieran finalizado actuaciones de mejora de la accesibilidad, debidamente acreditadas.

- Cuando el contrato de arrendamiento se firme por un periodo de diez o más años, o bien, se establezca un derecho de prórroga al que pueda acogerse voluntariamente el arrendatario, que le permita de manera potestativa prorrogar el contrato en los mismos términos y condiciones durante un periodo de diez o más años.

Si no había contrato previo o si el arrendador es gran tenedor

En estos casos, la renta pactada al inicio del nuevo contrato no podrá exceder del límite máximo del precio aplicable conforme al sistema de índices de precios de referencia atendiendo a las condiciones y características de la vivienda arrendada y del edificio en que se ubique.

¿Quién se considera gran tenedor?

Como en el resto de las zonas declaradas tensionadas hasta ahora, aquí tienen consideración de “grandes tenedores” aquellas personas físicas o jurídicas que reúnan una de estas dos condiciones:

- Que sea titular de más de diez inmuebles urbanos de uso residencial o una superficie construida de más de 1.500 m² de uso residencial, excluyendo garajes y trasteros.

- Que sea propietaria de cinco o más inmuebles urbanos de uso residencial ubicados dentro de la zona de mercado residencial tensionado.

Salvo en el caso de La Coruña, donde solo se define como gran tenedor los que cumplan la condición del apartado a) precitado.

Siempre se excluyen aquellas viviendas que sean de titularidad de administraciones públicas o de sus sociedades instrumentales.