Declarar el IRPF por inmuebles, paso a paso

Hasta el 30 de junio todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2024, a través del Servicio de tramitación del borrador/declaración “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria. En una serie de contenidos le informaremos de los ingresos y gastos relacionados con inmuebles que debe tener en cuenta en su declaración de la renta para evitar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones.

Además, tenga en cuenta que haber percibido en 2024 ingresos del capital inmobiliario (alquileres) o haber obtenido ganancias con la venta de inmuebles, obliga a hacer la declaración del IRPF, salvo que el total de ingresos del contribuyente no supere los 1.000 euros anuales.

¿Quién está obligado a declarar Renta este año?

Cómo declarar los alquileres en IRPF.

Cómo declarar una venta de inmueble en IRPF.

La información que aparece en Renta web

Con el actual sistema que ofrece Renta Web,

Declarar el IRPF por inmuebles, paso a paso

Hasta el 30 de junio todos los contribuyentes pueden presentar la declaración de la renta correspondiente al ejercicio 2024, a través del Servicio de tramitación del borrador/declaración “Renta Web”, disponible en la web de la Agencia Tributaria o a través de la App de la Agencia Tributaria. En una serie de contenidos le informaremos de los ingresos y gastos relacionados con inmuebles que debe tener en cuenta en su declaración de la renta para evitar más impuestos que los debidos. También le facilitaremos consejos que le ayuden a no olvidar declarar ciertos rendimientos de sus inmuebles, evitando así paralelas y sanciones.

Además, tenga en cuenta que haber percibido en 2024 ingresos del capital inmobiliario (alquileres) o haber obtenido ganancias con la venta de inmuebles, obliga a hacer la declaración del IRPF, salvo que el total de ingresos del contribuyente no supere los 1.000 euros anuales.

¿Quién está obligado a declarar Renta este año?

Cómo declarar los alquileres en IRPF.

Cómo declarar una venta de inmueble en IRPF.

La información que aparece en Renta web

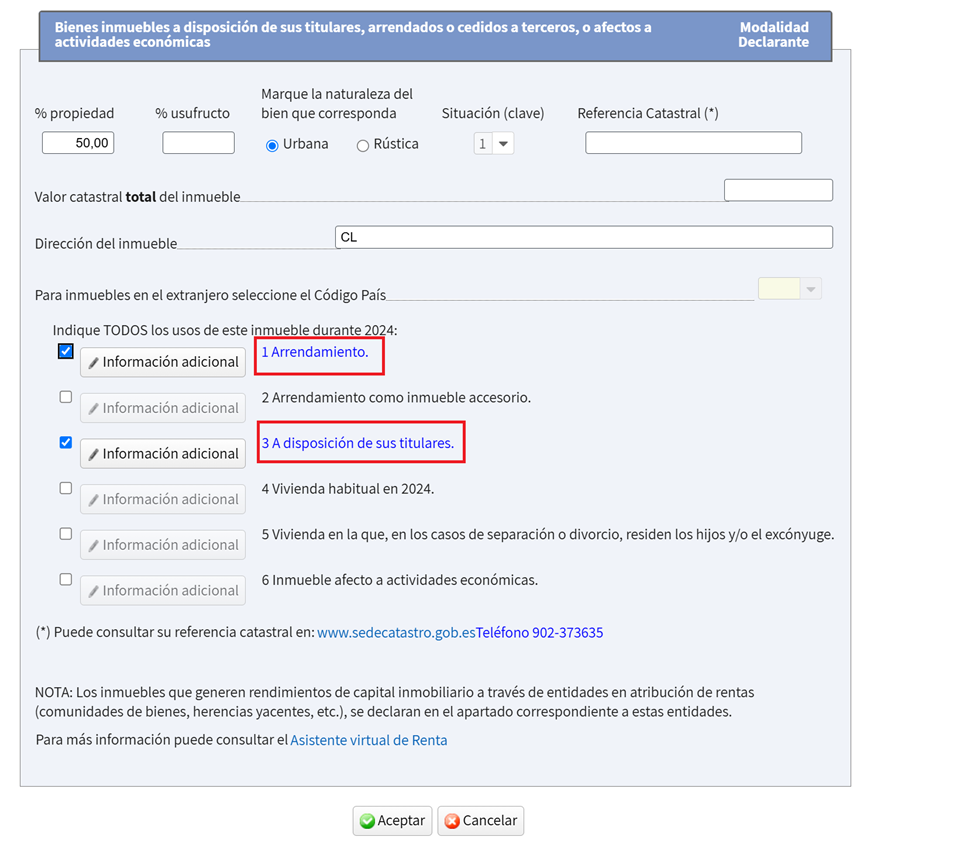

Con el actual sistema que ofrece Renta Web, todos los usos que ha tenido el inmueble a lo largo del año (vivienda habitual, alquiler…) se reflejan de forma conjunta seleccionándolos con un clic en el desplegable que se abrirá al seleccionar cada inmueble. Esta pluralidad de usos se puede producir de forma simultánea o sucesiva en el tiempo. Por ejemplo, si el contribuyente tiene una segunda vivienda que alquila los meses de julio y agosto tendrá que seleccionar el uso “3 A disposición de sus titulares”, por 304 días (366-31-31) y el uso “1 Arrendamiento”.

En los siguientes apartados vamos a ayudarle a declarar correctamente los rendimientos derivados de sus bienes inmuebles: la vivienda habitual y las segundas residencias.

La vivienda habitual en Renta web 2024

La vivienda habitual del contribuyente no genera ningún tipo de renta, pero es necesario comprobar que los datos que aparecen en el borrador de la declaración en el Apartado C “Bienes inmuebles” de la página 6 de Renta Web son correctos. Lo primero que tendrá que hacer es ratificar su domicilio, indicando la titularidad de la vivienda (propietario, usufructuario, arrendatario, otras situaciones). Si ha cambiado de domicilio debe incluir la referencia catastral de la nueva vivienda y ratificarlo después. Si la vivienda en la que se reside es alquilada, debe indicar el NIF de su arrendador.

En el borrador de la declaración se muestran los datos que Hacienda posee sobre su vivienda habitual y que usted puede modificar para adecuarlos a la realidad, como el porcentaje de titularidad de la vivienda en propiedad o usufructo y la referencia catastral del inmueble si la tiene.

Los datos del trastero y plazas de garaje (máximo dos plazas) adquiridos junto a la vivienda habitual, si son fincas registrales independientes, aparecerán en la relación de todos sus bienes inmuebles, compruebe que el uso indicado es también el de vivienda habitual.

Para ver los datos de su vivienda habitual y del resto de sus inmuebles, en Renta Web seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles (vivienda habitual, vivienda en la que reside su excónyuge, alquilados, a su disposición o afectos a actividades económicas”. Renta WEB abrirá la página 6 y 7 de la declaración (página 8 de Renta Web).

Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso. Si tiene que hacer algún cambio, podrá editar el inmueble seleccionando el botón “Editar” que aparece a la izquierda del número del inmueble representado con un lápiz. También podría borrarlo seleccionando la “X” si fuera necesario (por ejemplo, por ser su vivienda habitual antigua).