Cómo declarar rendimientos del alquiler de inmuebles

Es importante declarar bien los ingresos y gastos por alquiler. Si no se hace, no solo se expone a sanciones de Hacienda sino también a pagar más impuesto. Así, la reducción por alquiler de vivienda solo se aplica a los rendimientos correctamente declarados por el arrendador. Si un arrendador no declara los ingresos de un alquiler o no lo hace bien porque declara gastos indebidos, y Hacienda lo comprueba después, la reducción solo se aplica sobre la base imponible declarada o admitida por el contribuyente, no sobre la mayor base resultante de la comprobación de Hacienda. Así se aplica desde el 11 de julio de 2021, fecha en que cambió la Ley para aclararlo (STS 31/3/2025).

Lo explicamos con un ejemplo y con imágenes de Renta web para que vea dónde y cómo se declara cada concepto, sin olvidar los gastos y la amortización.

Mi esposa y yo compramos un piso en Madrid por 250.000 euros el 05 de marzo de 2014 y pagamos 23.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 127.964 euros de los que 51.185 corresponden al valor de la construcción, según el recibo del IBI de 2024.

A finales de 2023 se acabó el contrato de alquiler de un piso que teníamos y tardamos en alquilarlo tres meses, tiempo en el que aprovechamos para reformar parte de la cocina y pintar. Alquilamos el piso el 01 de abril por 1.800 euros al mes. Nuestro inquilino tiene 42 años.

En 2024, pagamos de intereses del préstamo 280 euros mensuales, 170 euros al mes de gastos de comunidad, 330 de seguro de hogar, 390 euros de IBI, 120 a la gestoría por hacer el contrato, 1.600 euros de pintura, 600 euros de materiales para cambiar el alicatado de la terraza de la cocina y 700 de albañil, y 1.800 euros por el lijado y barnizado del parqué.

Sigamos los pasos de la declaración con Renta web 2024

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles (vivienda habitual, vivienda en la que reside su excónyuge, alquilados, a su disposición o afectos a actividades económicas”. El programa abrirá la página 6 y 7 de la declaración (página 8 de Renta Web). Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso que ha asignado Hacienda con la información que tiene.

Usted tiene estas opciones:

- Borrar el inmueble seleccionando el botón de la “X” si fuera necesario, por ejemplo, porque el inmueble en 2024 no fue ningún día de su propiedad, o por ser usted nudo propietario.

- Si el inmueble no consta en el borrador, tendrá que darlo de alta, pinchando en el botón “Alta inmueble” y deberá indicar el porcentaje de propiedad de cada propietario o de usufructo, el tipo de inmueble (urbano o rústico) y el valor de referencia catastral.

- Comprobar que los datos del inmueble que tiene Hacienda son correctos. Para ello, seleccioné el botón “Editar” que aparece a la izquierda del número del inmueble. Se abrirá una nueva pantalla en la que podrá modificar, para adecuarlos a la realidad, los porcentajes de participación en caso de propiedad o usufructo, la situación del inmueble respecto a la referencia catastral y la referencia catastral del inmueble si la tiene. Cuando se comparte la propiedad, cada copropietario debe declarar la parte que corresponde a su porcentaje. Así, cada cónyuge de un matrimonio casado en gananciales declarará normalmente un 50% en el apartado “% Propiedad”, y es lo que tienen que hacer ustedes si ese fuese su régimen económico matrimonial y también si fuera el de separación de bienes si compraron el inmueble a partes iguales. Tenga en cuenta que, si existe un usufructo, corresponde al usufructuario declarar los ingresos obtenidos por el alquiler. Al nudo propietario no le afecta el arrendamiento, por lo que no tendrá que incluir ninguna referencia a ese inmueble en su declaración.

Puede advertir a Hacienda del error en los datos fiscales y en el borrador, inmediatamente después de hacer la declaración con los datos correctos. En la web de la Agencia Tributaria, pinche en “Información y gestiones”, luego en el apartado “IRPF” y después en “Todas las gestiones". Se abrirá una ventana con las posibles gestiones de IRPF a realizar. Seleccione “Aportar documentación complementaria”. Le pedirán su Cl@ve Móvil y podrá rellenar un formulario en el que tendrá que indicar el número de expediente de su declaración y los motivos por los que no ha declarado según los datos fiscales. Además, puede adjuntar documentación que pruebe que los datos que usted ha declarado son los correctos.

De esta manera disminuyen las posibilidades de paralela. Lo mismo le aconsejamos hacer en el caso de que no coincidan los porcentajes de titularidad o aparezca como propietario siendo nudo propietario o viceversa.

Inmueble con varios usos en el año

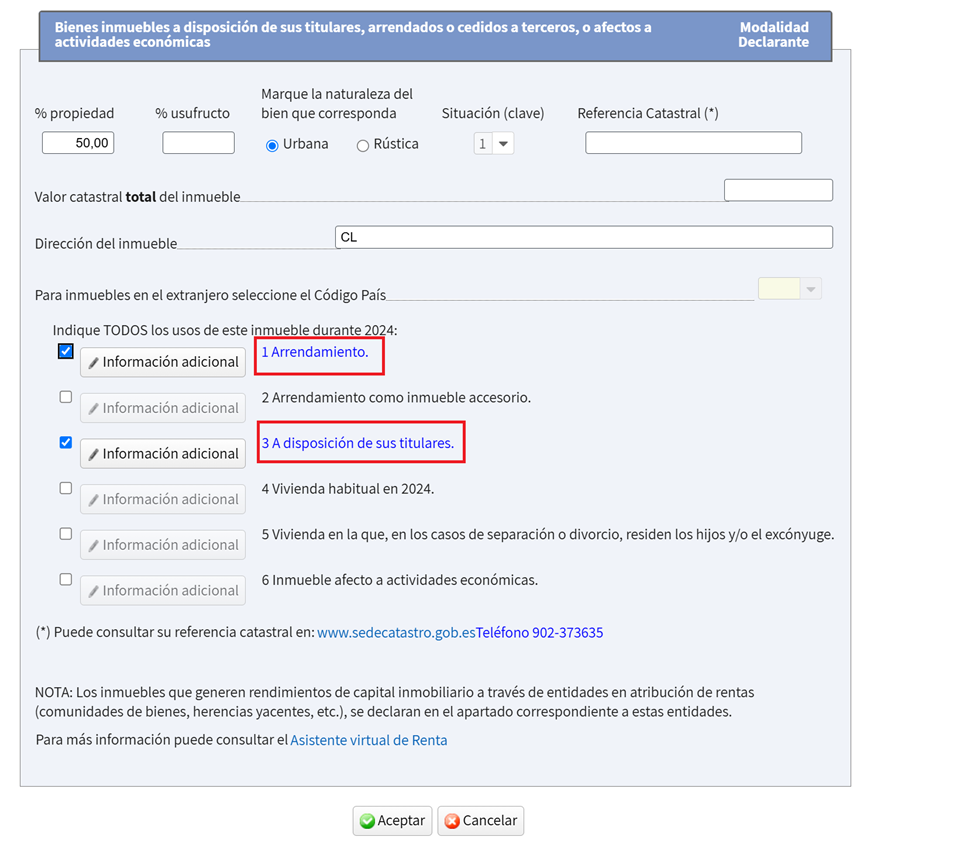

En el caso de que el inmueble tuviese en 2024 varios usos (a disposición de sus titulares, arrendamiento, vivienda habitual,) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

En su caso, además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante el primer trimestre del año, usted tendrá que señalar el uso “3 A disposición de sus titulares”.

Después de seleccionar el botón “información adicional” del uso “3 A disposición de sus titulares”, si los datos no están ya trasladados hay que indicar:

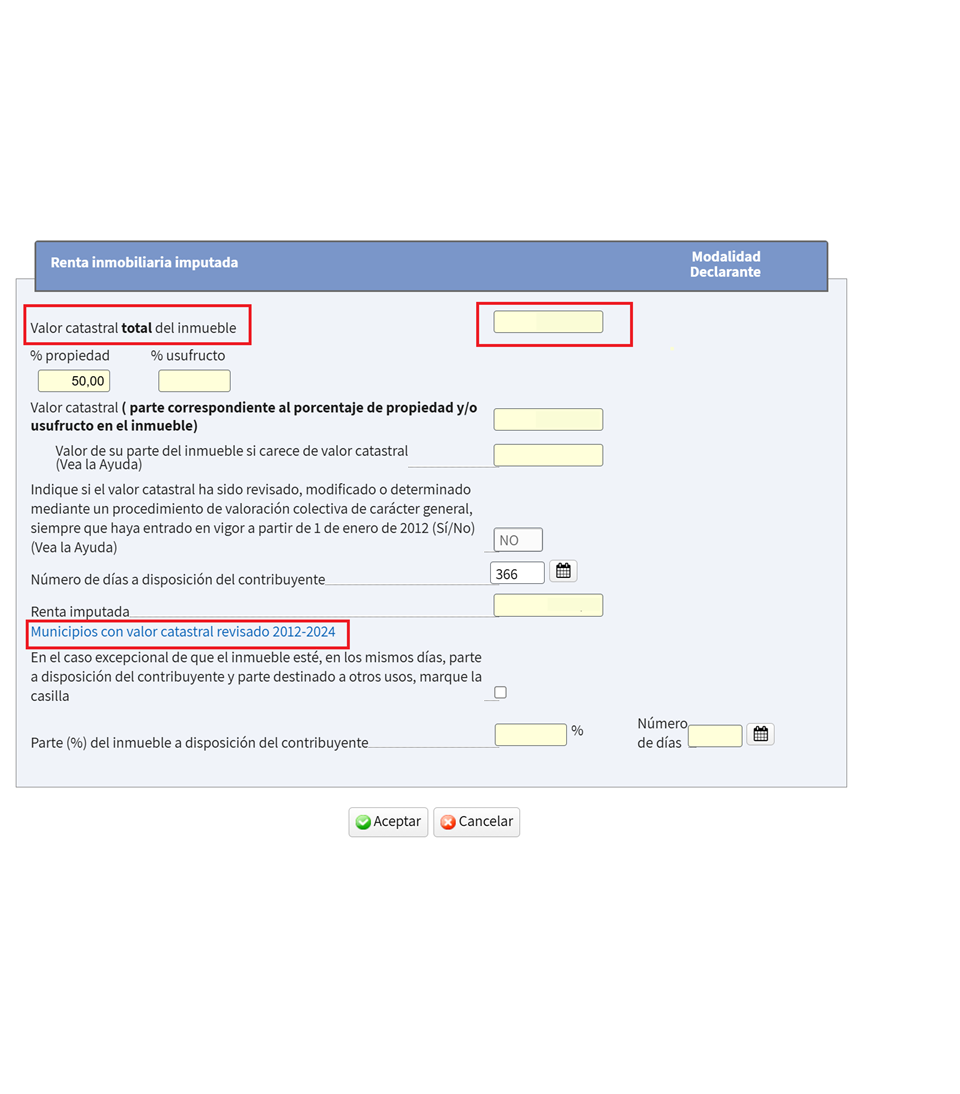

- el valor catastral total. Renta Web calculará el correspondiente al porcentaje de propiedad, en el caso del ejemplo 63.982 euros (127.964 x 50%).

- Poner SI o NO, dependiendo de si el valor catastral ha sido revisado y haya entrado en vigor a partir de 2012.

- los días en que el inmueble estuvo a su disposición, 91 días en su caso.

Cómo declarar rendimientos del alquiler de inmuebles

Es importante declarar bien los ingresos y gastos por alquiler. Si no se hace y Hacienda lo comprueba, no solo se expone a sanciones de Hacienda sino también a pagar más impuesto del que debería por ese mismo alquiler.

Lo explicamos con un ejemplo y con imágenes de Renta web para que vea dónde se declara cada concepto, sin olvidar los gastos y la amortización.

Mi esposa y yo compramos un piso en Madrid por 250.000 euros el 05 de marzo de 2014 y pagamos 23.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 127.964 euros de los que 51.185 corresponden al valor de la construcción, según el recibo del IBI de 2024.

A finales de 2023 se acabó el contrato de alquiler de un piso que teníamos y tardamos en alquilarlo tres meses, tiempo en el que aprovechamos para reformar parte de la cocina y pintar. Alquilamos el piso el 01 de abril por 1.800 euros al mes. Nuestro inquilino tiene 42 años.

En 2024, pagamos de intereses del préstamo 280 euros mensuales, 170 euros al mes de gastos de comunidad, 330 de seguro de hogar, 390 euros de IBI, 120 a la gestoría por hacer el contrato, 1.600 euros de pintura, 600 euros de materiales para cambiar el alicatado de la terraza de la cocina y 700 de albañil, y 1.800 euros por el lijado y barnizado del parqué.

Sigamos los pasos de la declaración con Renta web 2024

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles (vivienda habitual, vivienda en la que reside su excónyuge, alquilados, a su disposición o afectos a actividades económicas”. El programa abrirá la página 6 y 7 de la declaración (página 8 de Renta Web). Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso que ha asignado Hacienda con la información que tiene.

Usted tiene estas opciones:

- Borrar el inmueble seleccionando el botón de la “X” si fuera necesario, por ejemplo, porque el inmueble en 2024 no fue ningún día de su propiedad, o por ser usted nudo propietario.

- Si el inmueble no consta en el borrador, tendrá que darlo de alta, pinchando en el botón “Alta inmueble” y deberá indicar el porcentaje de propiedad de cada propietario o de usufructo, el tipo de inmueble (urbano o rústico) y el valor de referencia catastral.

- Comprobar que los datos del inmueble que tiene Hacienda son correctos. Para ello, seleccioné el botón “Editar” que aparece a la izquierda del número del inmueble. Se abrirá una nueva pantalla en la que podrá modificar, para adecuarlos a la realidad, los porcentajes de participación en caso de propiedad o usufructo, la situación del inmueble respecto a la referencia catastral y la referencia catastral del inmueble si la tiene. Cuando se comparte la propiedad, cada copropietario debe declarar la parte que corresponde a su porcentaje. Así, cada cónyuge de un matrimonio casado en gananciales declarará normalmente un 50% en el apartado “% Propiedad”, y es lo que tienen que hacer ustedes si ese fuese su régimen económico matrimonial y también si fuera el de separación de bienes si compraron el inmueble a partes iguales. Tenga en cuenta que, si existe un usufructo, corresponde al usufructuario declarar los ingresos obtenidos por el alquiler. Al nudo propietario no le afecta el arrendamiento, por lo que no tendrá que incluir ninguna referencia a ese inmueble en su declaración.

Puede advertir a Hacienda del error en los datos fiscales y en el borrador, inmediatamente después de hacer la declaración con los datos correctos. En la web de la Agencia Tributaria, pinche en “Información y gestiones”, luego en el apartado “IRPF” y después en “Todas las gestiones". Se abrirá una ventana con las posibles gestiones de IRPF a realizar. Seleccione “Aportar documentación complementaria”. Le pedirán su Cl@ve Móvil y podrá rellenar un formulario en el que tendrá que indicar el número de expediente de su declaración y los motivos por los que no ha declarado según los datos fiscales. Además, puede adjuntar documentación que pruebe que los datos que usted ha declarado son los correctos.

De esta manera disminuyen las posibilidades de paralela. Lo mismo le aconsejamos hacer en el caso de que no coincidan los porcentajes de titularidad o aparezca como propietario siendo nudo propietario o viceversa.

Inmueble con varios usos en el año

En el caso de que el inmueble tuviese en 2024 varios usos (a disposición de sus titulares, arrendamiento, vivienda habitual,) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

En su caso, además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante el primer trimestre del año, usted tendrá que señalar el uso “3 A disposición de sus titulares”.

Después de seleccionar el botón “información adicional” del uso “3 A disposición de sus titulares”, si los datos no están ya trasladados hay que indicar:

- el valor catastral total. Renta Web calculará el correspondiente al porcentaje de propiedad, en el caso del ejemplo 63.982 euros (127.964 x 50%).

- Poner SI o NO, dependiendo de si el valor catastral ha sido revisado y haya entrado en vigor a partir de 2012.

- los días en que el inmueble estuvo a su disposición, 91 días en su caso.

Renta WEB aplicará el porcentaje correspondiente al valor catastral (un 1,1% en su caso) dando como resultado a declarar una renta imputada de 318,16 euros por el primer trimestre del año.

Seguramente estos datos ya aparecerán en su borrador y sólo tendrá que cambiarlos si no son correctos, como debe hacer usted porque a Hacienda no le constará el alquiler y aparecerá que ha disfrutado del inmueble los 365 del año.

Rellenar los datos del alquiler

Para declarar los rendimientos de inmuebles alquilados, hay que indicar que su uso es de “1 Arrendamiento” y pinchar el botón “información adicional”. Se abrirá una ventana en la que tendrá que incluir todos los datos del alquiler.

Lo primero será indicar si ha alquilado por un único precio junto con el inmueble principal otros inmuebles accesorios. Por ejemplo, cuando alquila una vivienda y una plaza de garaje en el mismo contrato por un precio global. Al seleccionar el botón indicado para ello, se abrirá otra ventana en la que tendrá que poner la referencia catastral y dirección de los inmuebles accesorios arrendados. Para estos inmuebles, ya no tendrá que señalar importes de ingresos ni gastos porque ya estarán incluidos en los del inmueble principal alquilado.

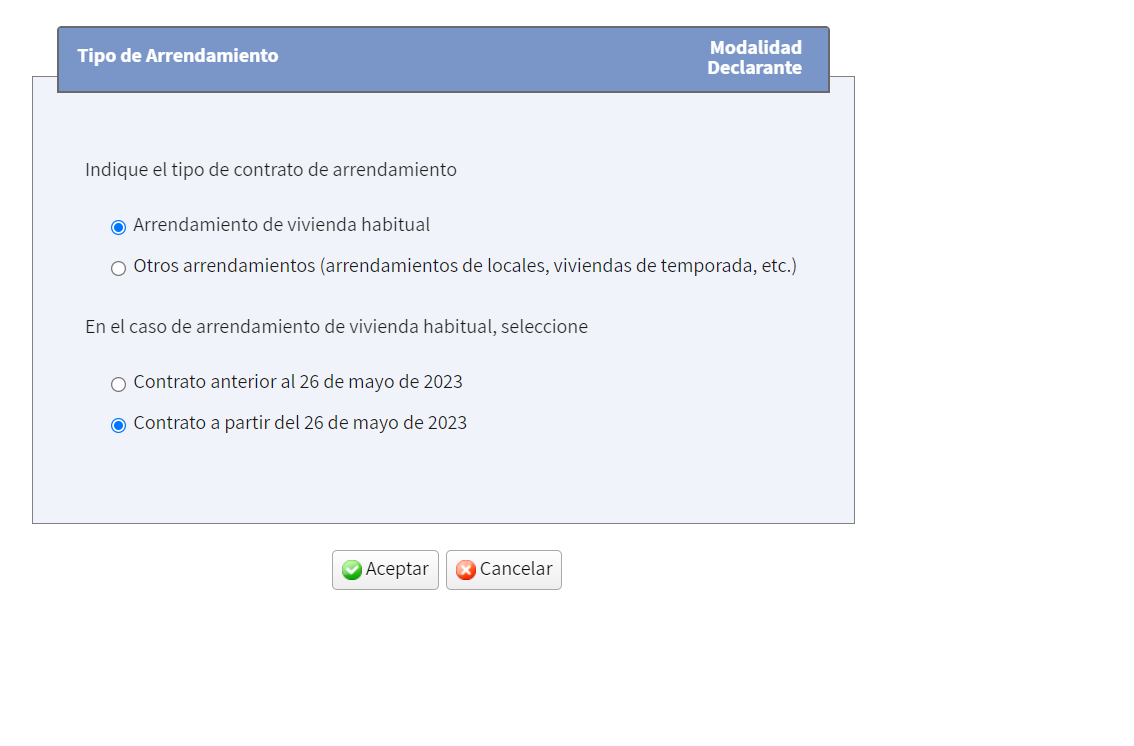

A continuación, tendrá que seleccionar el botón “Tipo de arrendamiento”, y se abrirá un desplegable en el que deberá seleccionar si el inmueble alquilado se destina a vivienda habitual o no, y si el contrato es anterior o posterior al 26 de mayo de 2023.

El tipo de alquiler y la fecha son claves para aplicar la reducción en IRPF

Si es una vivienda en la que el inquilino va a residir de manera habitual se puede aplicar una reducción sobre el rendimiento neto, es decir una vez que se descuentan los gastos de los ingresos, y que varía dependiendo de la fecha del contrato de alquiler:

1.- Si es anterior al 26 de mayo de 2023, la reducción es del 60%, y en la casilla correspondiente aparecerá que el tipo de arrendamiento es el 1. De esta forma se tributará tan solo por el 40% de los beneficios que se obtengan de ese alquiler. En el caso del ejemplo no es aplicable la reducción del 60% porque el contrato es de 2024.

2.- Al seleccionar que el contrato se firmó a partir del 26 de mayo, se abre otro desplegable donde se especifica el tipo de reducciones aplicables:

A.- Con carácter general, se fija una reducción del 50%, y en estos casos no hay nada que seleccionar nada en Renta Web que la aplicará por defecto. Es la aplicable en el ejemplo porque no cumple los requisitos de las reducciones ampliadas.

B.- La reducción es del 90% cuando se haya formalizado por el mismo arrendador un nuevo contrato de arrendamiento sobre una vivienda situada en zonas de mercado residencial tensionado, en el que la renta inicial se hubiera rebajado en más de un 5% en relación con la última renta del anterior contrato de arrendamiento de la misma vivienda, una vez aplicada, en su caso, la cláusula de actualización anual del contrato anterior.

C.- La reducción es un 70% cuando, no cumpliéndose los requisitos para aplicar la reducción del 90%, cuando se trate de un:

- Arrendamiento de vivienda situada en una zona tensionada alquilada por primera vez a un arrendatario de edad comprendida entre 18 y 35 años. Si existen varios arrendatarios en la vivienda, esta reducción se aplicará sobre la parte del rendimiento neto que proporcionalmente corresponda a los arrendatarios que cumplan los requisitos previstos.

- Arrendamiento de vivienda a una Administración Pública o entidad sin fines lucrativos que se destina al alquiler social.

D.- La reducción será del 60% cuando, no cumpliéndose los requisitos de las letras anteriores, la vivienda hubiera sido objeto de una actuación de rehabilitación que hubiera finalizado en los dos años anteriores a la fecha de celebración del contrato.

Cualquiera de las reducciones no se pueden aplicar si el arrendamiento se efectúa por temporadas, curso lectivo, verano…, ni cuando se trate de un alquiler turístico, al no tener por fin proveer de residencia habitual al arrendatario. Tampoco hay reducción cuando se alquilan habitaciones a estudiantes para el curso universitario. Por el contrario, si se alquilan habitaciones para satisfacer la necesidad permanente de vivienda del arrendatario entonces sí es aplicable la reducción que corresponda: Hacienda lo ha aceptado para contratos de alquiler de habitaciones por tiempo superior a un año, aunque sean estudiantes.

Alquilar el piso a una persona que trabaje por cuenta propia y utilice la vivienda como lugar de trabajo excluye también esta reducción, al igual que los alquileres destinados a despachos o sedes de empresa y, por supuesto, los locales de negocio. En estos casos, y también en los alquileres de locales o plazas de aparcamiento, deberá seleccionar en el primer desplegable opción “Otros arrendamientos (arrendamientos de locales, viviendas de temporada, etc.)”.

Atención: esta reducción solo se aplica a los rendimientos correctamente declarados por el arrendador. Si un arrendador no declara los ingresos de un alquiler o no lo hace bien porque declara gastos indebidos, y Hacienda lo comprueba después, la reducción solo se aplica sobre la base imponible declarada o admitida por el contribuyente, no sobre la mayor resultante de la comprobación de Hacienda. Así se aplica desde el 11 de julio de 2021, fecha en que cambió la Ley para aclararlo (STS 31/3/2025).

Otros datos que debemos proporcionar son:

- Si se trata de alquiler de vivienda con derecho a reducción:

la fecha del contrato. Si la fecha del contrato fuese anterior a la fecha de adquisición, cosa que ocurre cuando se hereda un inmueble alquilado, se consignará como fecha del contrato la de adquisición.- el NIF de los arrendatarios.

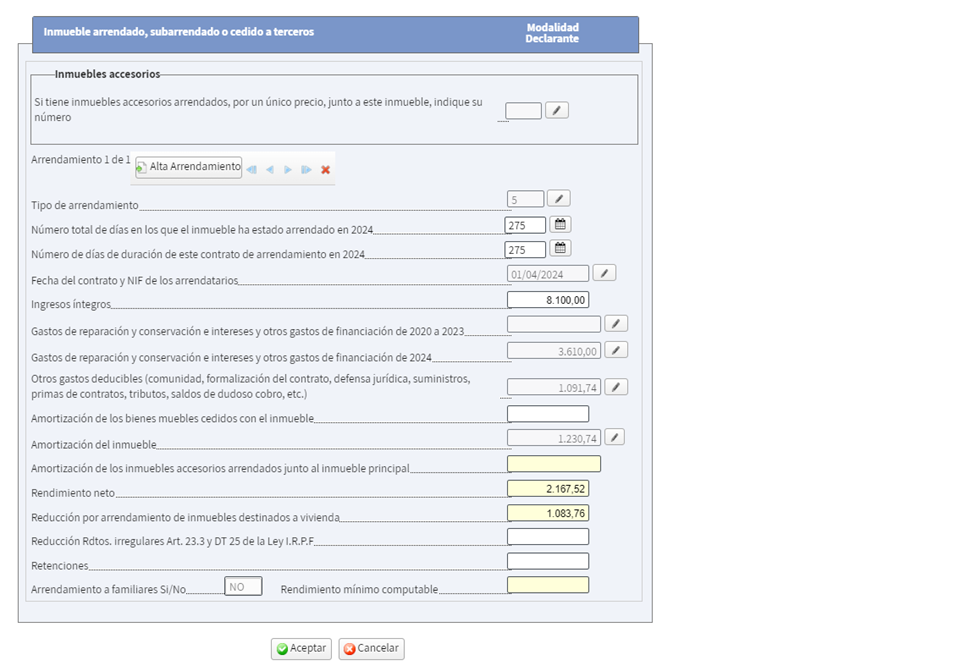

- El total de días de 2024 en que estuvo alquilado el inmueble, y los días en los que ha estado el inmueble alquilado con ese contrato (este dato será trasladado por el programa a la ventana de "Amortización del inmueble"). En su caso 275 días.

A continuación, debe incluir las rentas percibidas en 2024 de la siguiente manera. En la casilla “Ingresos íntegros” debe poner la mitad de las rentas percibidas, es decir 8.100 euros (1.800 x 9 meses x 50%) y su esposa debe incluir la misma cantidad en su declaración (Renta Web puede trasladar automáticamente los datos a la declaración de su esposa). Tenga en cuenta que debe declarar los ingresos recibidos del alquiler de forma íntegra, sin ningún tipo de reducción y sin restar ningún gasto.

Cómo poner los gastos del alquiler

En las siguientes casillas debe poner los gastos deducibles, que son los necesarios para la obtención de los ingresos del alquiler. Son muchos y gracias a ellos pagará menos IRPF por alquilar el inmueble. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, no lo incluya en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.

Vamos a ver a continuación, cuáles son esos gastos que puede deducir, dónde y cómo ponerlos en la declaración de renta. Recuerde que los gastos deben prorratearse en función del porcentaje de propiedad y que cuando no se ha alquilado el inmueble todo el año, hay que declarar solo la parte proporcional de algunos gastos porque solo se admite su deducción durante los meses en los que ha habido un alquiler efectivo. Es lo que ocurre con gastos como el recibo de la comunidad de propietarios, el IBI, los seguros o la amortización. Otros gastos, como los de conservación y reparación realizados antes del arrendamiento, sí pueden ser deducibles siempre que se acredite que están dirigidos, exclusivamente, a la futura obtención de ingresos por alquiler y no al disfrute, aunque sea temporal, del inmueble por su propietario. En el caso del ejemplo, al igual que con los ingresos, sólo debe ponerse la mitad del importe de cada gasto en la declaración de cada cónyuge.

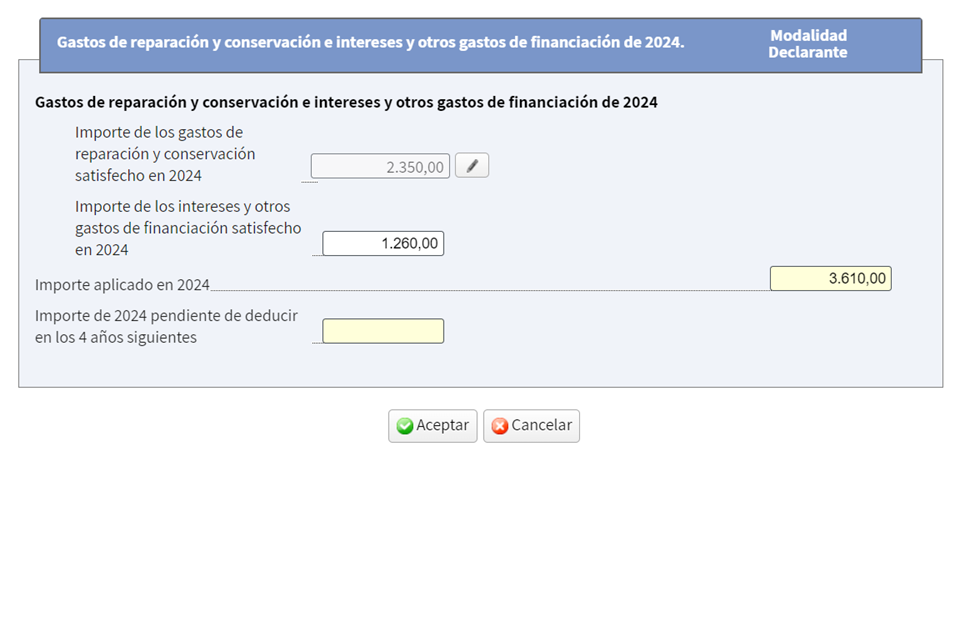

- Gastos de reparación y conservación, intereses y demás gastos de financiación de los préstamos destinados a la compra o reforma del inmueble. El importe máximo deducible en la declaración por gastos de reparación, conservación y de financiación es el importe del alquiler cobrado. El cálculo lo realiza Renta Web. El exceso se podrá deducir en los cuatro años siguientes y se trasladará al Anexo C1 de la declaración.

Se pueden deducir tanto los intereses como los demás gastos de financiación del préstamo concedido para la adquisición y mejora de la vivienda, como las comisiones por amortización anticipada de la hipoteca. Lo que no se puede desgravar es el principal o capital de la hipoteca, que es la cantidad que se devuelve al banco. Lo normal es que la información fiscal que proporciona la entidad bancaria incluya el desglose de lo que es devolución de intereses y del capital. Si el arrendador cambia de hipoteca podrá deducirse las comisiones por la cancelación del préstamo, los gastos de notaría y cancelación de la hipoteca en el Registro de la Propiedad y los gastos de tasación del inmueble para la constitución del nuevo préstamo hipotecario.

Con los gastos de reparación y conservación hay que tener cuidado porque a veces no es fácil distinguir entre lo que es reparación y lo que es mejora, y las mejoras no se pueden deducir al ser una inversión (por ejemplo, poner aire acondicionado en una vivienda que no lo tenía). Se consideran gastos de reparación y conservación:

- Los efectuados regularmente para mantener el uso normal del inmueble como pintar o arreglar instalaciones.

- Los de sustitución de elementos, como instalaciones de calefacción y refrigeración, ascensor, puertas de seguridad, etc. Aunque la sustitución de unos muebles de cocina la DGT la ha calificado como mejora y se deducen a través del a amortización.

Atención: si las reparaciones se hacen en un periodo entre alquileres es importante poder probar que son gastos que se llevan a cabo para poder poner la casa en alquiler, es decir que están ligados a los ingresos del alquiler que vendrán y no a un uso particular por el propietario aunque sea temporal.

Al pinchar en la casilla de este tipo de gastos, se abre otra ventana que distingue entre los gastos de financiación donde usted debe poner 1.260 euros (280 x 9 x 50%), de los de reparación. Al pinchar en estos gastos se abre otra ventana y tendrá que indicar el 50% de cada gasto en cada línea, 1.600 euros de pintura, 600 euros de materiales, 700 de albañil y 1.800 euros de reparar el parqué, que en total es de 2.350 euros. No es obligatorio poner el NIF de la persona que realizó el servicio, aunque según la AEAT, al ponerlo se evita que le requieran para facilitar esa información.

En los arrendamientos de vivienda habitual, el IVA correspondiente a gastos deducibles de conservación y reparación se computa como gasto deducible, ya que, al estar el arrendamiento exento de IVA, no se puede compensar con el IVA repercutido y supone un mayor gasto. En el caso de los arrendamientos de inmuebles sujetos a IVA (viviendas turísticas que prestan alguno de los servicios complementarios propios de la industria hotelera, locales comerciales, plazas de garaje no alquiladas con la vivienda, etc.) los gastos deducibles deben computarse excluyéndose el IVA porque en la correspondiente declaración de IVA se declara como IVA soportado y se deduce del IVA repercutido. Recuerde que, en principio, están exentos de IVA los arrendamientos de terrenos, incluidas las construcciones agrarias usadas para la explotación de una finca rústica pero no las construcciones dedicadas a ganadería independiente.

El total de gastos de reparación, conservación que ha tenido cada cónyuge en 2024 asciende a 2.350 euros (4.700 x 50%) que sumados a los de intereses de 1.260 euros (280 x 9 meses x 50%) dan un total de 3.610 euros que podrá descontar totalmente porque esta cifra no supera los 8.100 euros (1.800 x 9 meses x 50%) de ingresos percibidos por cada cónyuge. Sin embargo, si el total de estos gastos hubiesen sido de 9.000 euros sólo podría descontar 8.100 euros que son los ingresos que va a declarar y dejaría pendientes los restantes para declaraciones futuras.

Los otros gastos deducibles en alquileres

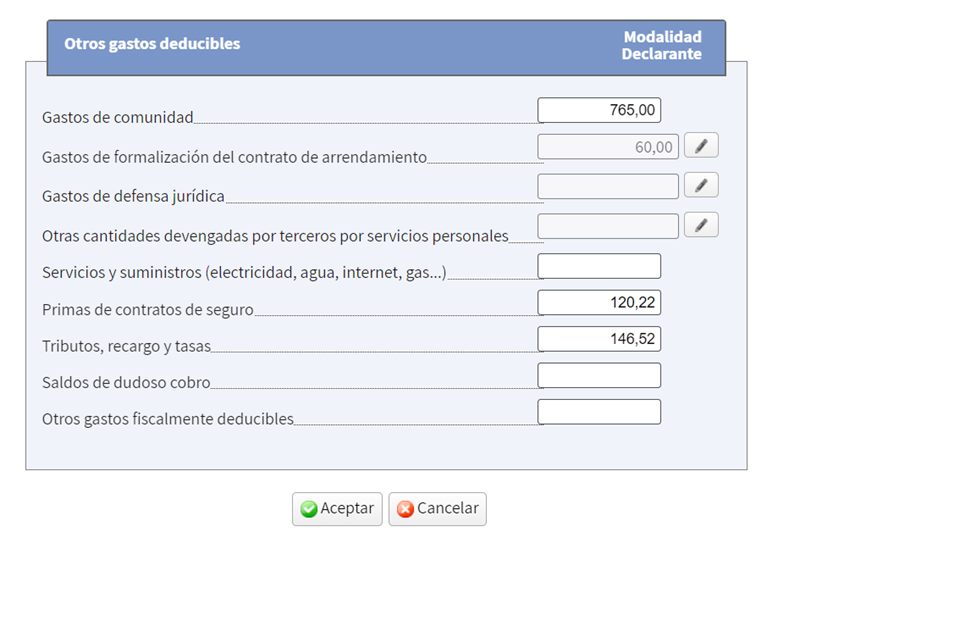

Al pinchar en la casilla de “Otros gastos deducibles (comunidad, formalización del contrato, defensa jurídica, suministros, primas de contratos, tributos, saldos de dudoso cobro, etc.)” se abrirá un desplegable en el que debe ir señalando los importes correspondientes a cada gasto:

- Gastos de comunidad: En todo caso se exige que hayan sido pagados por el propietario o usufructuario y no trasladados al inquilino. Si en el 2024 hubo derramas cuando estaba alquilado también desgravan. Usted debe declarar un gasto de 765 euros (170 x 9 meses x 50%), el resto lo declarará su esposa.

En caso de contestación por Hacienda, deberá aportar documentación como extractos bancarios con los importes cargados o recibos en los que la comunidad de cuenta de la forma de pago, de la percepción de su importe así como de la persona que procede al abono.

- Gastos de formalización del contrato de arrendamiento, esto es, los gastos del contrato de alquiler que cobró la inmobiliaria, gestoría o abogado. Incluya solo 60 euros de los 120 que pagaron, porque en la declaración de su esposa se incluirán los otros 60.

- Gastos de defensa jurídica relativos al inmueble alquilado.

- Otras cantidades por servicios personales, por ejemplo, el jardinero del chalé alquilado que paga el propietario. Si el inmueble arrendado está en régimen de propiedad horizontal, los servicios personales vienen normalmente incluidos en el recibo de gastos de comunidad.

Para los últimos tres tipos de gastos y los de reparación y conservación al incluir el importe del gasto podrá señalar el NIF de la persona que prestó el servicio, pero no es algo obligatorio. La AEAT ha señalado que así se agilizará la tramitación de las devoluciones y se reduce el número de requerimientos. Si decide cumplimentar estos datos, la información se trasladará al Anexo D de la declaración.

- Los suministros. Aunque lo normal es que los gastos de luz, del agua, internet o gas los pague el arrendatario, si en el contrato se ha estipulado que algún suministro lo pague el arrendador podrá deducírselo incluyéndolo en la declaración. Siempre hay que poder justificar los pagos.

- Las primas del seguro de hogar que cubran la responsabilidad civil, incendio, robo, rotura de cristales. Usted debe consignar 120,22 euros (320 x 50% x 275 días/366 días).

- Tributos: El IBI y las tasas de basura, siempre que lo pague el propietario. Usted debe incluir la mitad de lo pagado por el IBI prorrateado por los días del alquiler. Usted debe poner en la declaración 146,52 euros (390 x 50% x 275 días/366 días).

- Los saldos de dudoso cobro. Con este nombre se incluyen los importes de los alquileres que no hemos cobrado en 2024 porque o bien el deudor se halle en situación de concurso o porque hayan pasado más de seis meses desde el momento de la primera gestión de cobro realizada por el arrendador hasta el 31 de diciembre de 2024. Así las mensualidades impagadas de enero a junio de 2024 son gasto de la declaración que presentamos ahora del ejercicio 2024, pero las de julio a diciembre de 2024 son gasto en la declaración a presentar en 2026 del ejercicio 2025 (consulta Informa 139921). La AEAT (consulta Informa 139922) considera primera gestión de cobro la emisión del recibo para su cobro. Por otra parte, en virtud de la doctrina administrativa, se considera que, si en el contrato de arrendamiento se establece que la renta se debe abonar durante, por ejemplo, los 10 primeros días de cada mes, el transcurso de dicho plazo implica que ya se ha realizado la primera gestión de cobro. Si posteriormente se abonan esos importes se deben computar como ingresos en el año del pago (no hay que hacer declaración complementaria por este motivo).

El gasto de amortización en alquileres

- La amortización del inmueble. La amortización es la pérdida de valor del inmueble por el uso y se deduce como gasto. Aunque ahora no la descuente, cuando venda el inmueble tendrá que restar la amortización del valor de adquisición. Si el inmueble no estuvo alquilado todo el año sólo podrá computar la amortización de los meses del alquiler. En concepto de amortización puede deducir el 3% sobre el mayor de los siguientes valores:

- el valor catastral, excluyendo la parte correspondiente al suelo, es decir teniendo en cuenta solo el valor de la construcción que aparece en el IBI.

- el coste de adquisición, que incluye el precio pagado y todos los gastos y tributos de la compra, y las cantidades invertidas en la ampliación o mejora del inmueble, pero excluye el valor del suelo. Hacienda entendía que, cuando el inmueble se había adquirido a título gratuito, es decir, por herencia o donación, el coste de adquisición se refería solo a los gastos y tributos satisfechos en la adquisición, sin incluir el valor por el que se adquirió el inmueble. En estos casos, para determinar la base de cálculo de la amortización se solía tomar el valor catastral, porque era mayor que los gastos y tributos inherentes a la adquisición. Sin embargo, el Tribunal Supremo determinó que en los supuestos de adquisición del inmueble por herencia o por donación, el coste de adquisición satisfecho debe comprender el valor del propio inmueble declarado en el impuesto de sucesiones y donaciones.

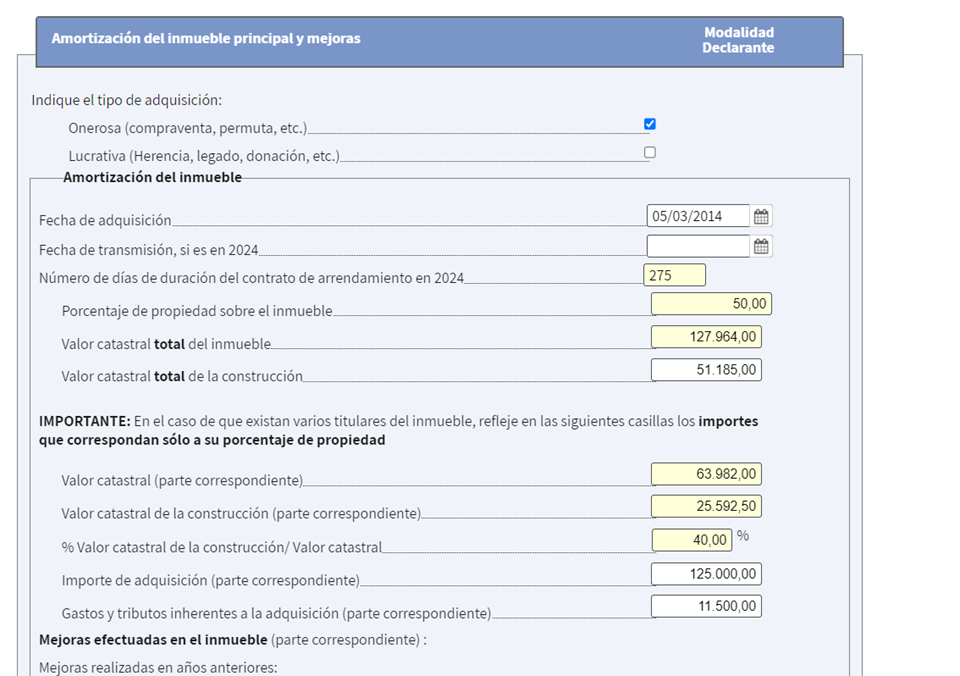

Para computar la amortización en la declaración, tras pinchar en la casilla correspondiente aparecerá una nueva ventana en la que lo primero que tiene que hacer es decir si la adquisición fue onerosa (compra), o gratuita, es decir proviene de una herencia o donación. Si una parte del inmueble la adquirió a título oneroso y otra a título lucrativo deberá marcar las dos casillas. Después indicará la fecha de adquisición que puede encontrar en la escritura de compraventa o donación y si lo heredó, entonces debe poner la fecha de fallecimiento del causante, que constará en la escritura de aceptación de herencia. Si ha transmitido el inmueble en 2024 debe poner la fecha de la venta o de la donación.

Después debe indicar el valor catastral total de la construcción, 51.185 euros en el ejemplo. El porcentaje que representa el valor de la construcción lo calcula Renta Web, 40% en el caso del ejemplo.

En importe de adquisición hay que poner, el coste de adquisición que corresponde a su porcentaje de propiedad. En el ejemplo serían 125.000 euros (250.000 x 50%). También hay que poner el importe de los gastos y tributos que correspondan a la adquisición del inmueble satisfechos por el adquiriente, que en el ejemplo son 11.500 euros (23.000 x 50%).

El programa también le pide el importe de las mejoras realizadas en ejercicios anteriores y el de las mejoras realizadas en 2024 para las que también le pedirá los días de amortización, que corresponden a los días del alquiler en 2024. En general la mejora afecta a la construcción por lo que no se excluirá de la misma la parte que corresponde al suelo. Los datos relativos al NIF de quien realizó la obra o servicio y la fecha de realización de la mejora son de cumplimentación voluntaria.

En el ejemplo, el coste de adquisición para cada cónyuge, excluido el del suelo asciende a 54.600 euros ((125.000 + 11.500) x 40%) y es más alto que el valor catastral de la construcción que asciende a 25.592,50 euros (51.185 euros x 50%), por tanto, Renta Web calculará la amortización sobre los 54.600 euros, siendo el gasto deducible por amortización de 1.230,74 (54.600 x 3% x 275 días de alquiler/ 366 días).

- Si alquila con muebles o con electrodomésticos, podrá descontar como amortización un 10% anual de su valor, inclúyalo en el apartado “Amortización de los bienes muebles cedidos con el inmueble”.

Una vez rellenados todos los datos del alquiler

Una vez que rellene todos los datos de ingresos y gastos y pinche en el botón Aceptar, aparecerá un mensaje que indica si quiere que se copien en la declaración de su cónyuge todos los usos marcados para el inmueble y los datos reflejados para cada uno de ellos en su declaración. Seleccione que sí para que se haga el traslado de datos y pueda ver el rendimiento neto por el que tendrá que tributar. En el caso del ejemplo, tras restar de los ingresos los gastos deducibles resulta un rendimiento neto de 2.167,52 euros, al que se le aplica la reducción del 50%, por lo que importe que tributa es de 1.083,76 euros.

Si la suma de todos los gastos deducibles supera a los ingresos, se generará un rendimiento negativo que se podrá restar del resto de rendimientos de la base general (rentas del trabajo, imputaciones inmobiliarias, rendimientos de actividades económicas…).

¿Hay retenciones en su alquiler?

Por último, si su arrendatario por ser un empresario o profesional y pagarle más de 900 euros al año, le ha efectuado una retención (del 19%) de lo que le paga al alquilarle un local comercial, nave o plazas de garaje, usted tendrá que incluir el importe anual que le ha retenido en la casilla “Retenciones”. Recuerde que el alquiler de inmuebles rústicos no genera obligación de retener y tampoco el de vivienda ni cuando se alquila a una empresa para sus empleados.

En el caso de que alquilemos un inmueble al cónyuge o a un pariente, incluidos los afines, hasta el tercer grado inclusive, la renta mínima a declarar es la cantidad que resulte de aplicar el 2% del valor catastral del inmueble o 1,1% en el caso de que el inmueble se encuentre en un municipio con el valor revisado en los últimos 10 años. Por eso Renta web, pregunta en los alquileres si se trata o no de un arrendamiento entre parientes, en la casilla siguiente a las retenciones.