Vendí un inmueble, ¿cómo declararlo en el IRPF?

En 2024 hubo 1,5 millones de ventas de inmuebles en España y 195.000 fueron donados.

Si vendió un inmueble en 2024 hay que indicarlo en la declaración de Renta, tanto si ha obtenido una ganancia como una pérdida.

Hay que tener en cuenta que, aunque las pérdidas patrimoniales no tributan son útiles para compensarlas con otras ganancias patrimoniales, como las obtenidas por venta de fondos de inversión o acciones, rebajando así la factura fiscal.

Si ha vendido varios inmuebles, tendrá que declarar la venta de cada uno de forma separada, dándolos de alta de uno en uno.

Hacienda sabe por el notario la fecha y el importe de la venta del inmueble, pero desconoce otros datos necesarios para calcular el impuesto. Entre declarar bien o mal puede jugarse miles de euros en impuestos. Vamos a ver que una clave es fijar bien los valores de adquisición y de transmisión, para saber si hay pérdida o ganancia y de qué cuantía.

Cómo se rellena la venta en Renta web

En RentaWeb puede acceder al apartado correspondiente desde el menú que sale al seleccionar el botón “Apartados de la declaración” y luego en “Ganancias y pérdidas patrimoniales” y finalmente en “Inmuebles”.

Seleccionando la casilla 1817 se abrirá una ventana donde tendrá que indicar si el inmueble transmitido era de su propiedad (aparecerá una “I” en la casilla 1817) o si lo que ha transmitido ha sido un derecho real sobre el inmueble (aparecerá una “O” en la casilla 1817), como el usufructo.

Vendí un inmueble, ¿cómo declararlo en el IRPF?

En 2024 hubo 1,5 millones de ventas de inmuebles en España y 195.000 fueron donados.

Si vendió un inmueble en 2024 hay que indicarlo en la declaración de Renta, tanto si ha obtenido una ganancia como una pérdida.

Hay que tener en cuenta que, aunque las pérdidas patrimoniales no tributan son útiles para compensarlas con otras ganancias patrimoniales, como las obtenidas por venta de fondos de inversión o acciones, rebajando así la factura fiscal.

Si ha vendido varios inmuebles, tendrá que declarar la venta de cada uno de forma separada, dándolos de alta de uno en uno.

Hacienda sabe por el notario la fecha y el importe de la venta del inmueble, pero desconoce otros datos necesarios para calcular el impuesto. Entre declarar bien o mal puede jugarse miles de euros en impuestos. Vamos a ver que una clave es fijar bien los valores de adquisición y de transmisión, para saber si hay pérdida o ganancia y de qué cuantía.

Cómo se rellena la venta en Renta web

En RentaWeb puede acceder al apartado correspondiente desde el menú que sale al seleccionar el botón “Apartados de la declaración” y luego en “Ganancias y pérdidas patrimoniales” y finalmente en “Inmuebles”.

Seleccionando la casilla 1817 se abrirá una ventana donde tendrá que indicar si el inmueble transmitido era de su propiedad (aparecerá una “I” en la casilla 1817) o si lo que ha transmitido ha sido un derecho real sobre el inmueble (aparecerá una “O” en la casilla 1817), como el usufructo. También debe indicar si el inmueble o el derecho real transmitido estaba o no afecto a una actividad económica, su referencia catastral y la de los inmuebles accesorios transmitidos conjuntamente.

La importancia del valor de adquisición y de transmisión

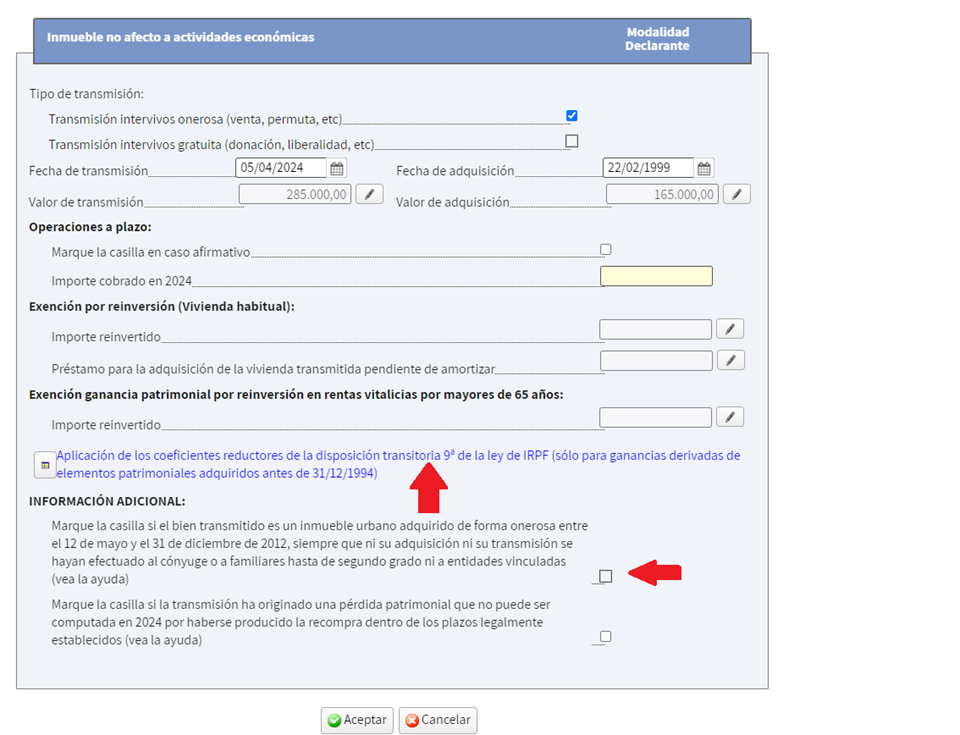

Después, seleccionando la casilla 1824, se abrirá una pantalla en la que deberá indicar los datos siguientes:

- Si la transmisión ha sido onerosa o gratuita.

- Las fechas y valores de adquisición y de transmisión, los gastos (salvo intereses) y las amortizaciones, y el importe cobrado en 2024 si se trata de una venta a plazos.

En el importe de adquisición se pone el precio de compra o, en su caso, el valor fiscal declarado en Sucesiones y donaciones. Y se suman las “inversiones y mejoras” efectuadas en el inmueble, que son las que redundan en un aumento de la capacidad o habitabilidad del inmueble o en un alargamiento de su vida útil, y que no son meros gastos de reparación y conservación.

Para ajustar bien la ganancia o la pérdida, recopile todos los gastos de la transmisión (agente de la propiedad, abogado, gastos de cancelación de hipoteca, Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana...) y los de la adquisición (notaría, registro de la propiedad, gestoría, abogado, IVA, Impuesto sobre Transmisiones Patrimoniales, Impuesto sobre Sucesiones y Donaciones y Plusvalía si la adquisición fue lucrativa…).

El caso de la venta de una vivienda que ha estado alquilada

Casos de exención de la ganancia en venta de inmuebles

- Las ganancias de la venta de la vivienda habitual de personas mayores de 65 años o en situación de dependencia están exentas y no hay que incluirlas en ningún apartado de la declaración.

- Si tiene más de 65 años y ha reinvertido el importe total o parcial de la transmisión en rentas vitalicias tendrá que indicar la cantidad reinvertida para no tributar por la ganancia.

- Si el inmueble vendido lo adquirió entre el 12 de mayo y el 31 de diciembre de 2012 indíquelo en su declaración para que se aplique la exención del 50% de la ganancia que obtenga con la venta.

- Si transmitió inmuebles adquiridos antes del 31/12/1994, habrá que indicarlo para que se apliquen los coeficientes reductores a las ganancias obtenidas hasta el 20/01/2006 cuando la suma del valor de todos estos bienes sea inferior a los 400.000 euros. Debe seleccionar el apartado en azul “Aplicación de los coeficientes reductores de la disposición transitoria 9ª de la ley de IRPF (sólo para ganancias derivadas de elementos patrimoniales adquiridos antes de 31/12/1994)” y rellenar los datos correspondientes.

¿Y si he tenido pérdidas en la venta?

En caso de expropiación de fincas

Venta de inmueble en el extranjero