El Banco de España ha publicado un documento titulado “La intervención pública en el mercado del alquiler de vivienda: una revisión de la experiencia internacional". Aunque atribuye su contenido a los autores -sin que las opiniones sean compartidas necesariamente por el propio Banco de España-, no deja de ser interesante por lo que supone contribución al debate público sobre este punto que preocupa a cientos de miles de arrendadores en nuestro país.

El acuerdo programático del nuevo Gobierno de España preveía la aprobación de normas que permitan a administraciones autonómicas y locales la limitación de los precios de alquiler de viviendas en zonas identificadas como de mercado tensionado. Normativa que aún no se ha aprobado y que tendría de delimitar muy bien el alcance de la medida.

Se necesitan más arrendadores.

Un problema real y localizado

El análisis del Banco de España parte del reconocimiento de crecimientos “notables” en los precios del alquiler de viviendas residenciales en los últimos años, lo que ha creado “dificultades de accesibilidad a la vivienda en determinados colectivos”.

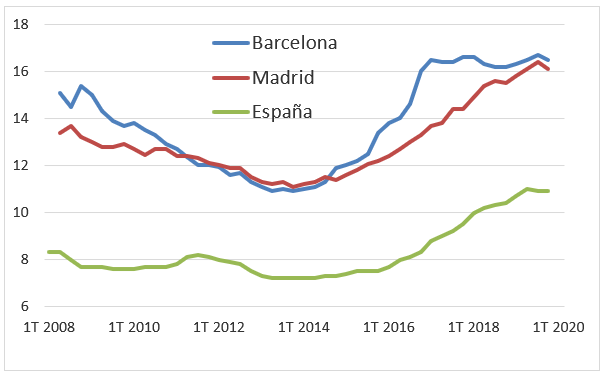

PRECIO DEL ALQUILER DE VIVIENDA EN BARCELONA, MADRID Y MEDIA DE ESPAÑA (€/m2 al mes)

El problema afecta especialmente a los hogares con menor renta y a los hogares de adultos jóvenes, y se focaliza en las principales ciudades de cada país, que llevan años concentrando la actividad económica y los flujos migratorios, sin que la oferta de vivienda haya seguido el mismo ritmo de crecimiento que la demanda. Para afrontarlo, diversos países han aplicado instrumentos de intervención pública en el mercado de alquiler, por tres tipos de vías:

- los controles de los precios del alquiler,

- la provisión pública de una oferta de vivienda de alquiler y

- un amplio conjunto de medidas de naturaleza heterogénea dirigidas tanto a incentivar la oferta privada de viviendas en arrendamiento como a contener el aumento del gasto de los hogares causado por el incremento de los precios del alquiler.

A la luz de la experiencia y las evaluaciones realizadas en esos países, los analistas extraen sus conclusiones, aun advirtiendo de la dificultad de comparar mercados heterogéneos.

Primeros pasos para poner un piso en alquiler.

El control del precio de alquileres en otros países

Al margen de los controles impuestos en Europa y Estados Unidos con motivo de las guerras mundiales y la reconstrucción de los países más afectados, caracterizados por la intervención en el nivel inicial de las rentas, el estudio habla de los sistemas “de segunda generación” centrados en el control de las subidas del precio del alquiler, que quedaban ligadas a índices de consumo. Se lograba así congelar la renta real en periodos de fuerte inflación, al tiempo que se preveían reglas de duración mínima de los contratos para proteger al inquilino. Es el sistema previsto en nuestra LAU de 1994, básicamente vigente en la actualidad, salvo el periodo 2013-2019, donde se redujo la duración y se liberalizó la actualización de las rentas, en un contexto económico inicial de profunda crisis (las rentas se ajustaron a la baja) que dio paso más tarde al resurgimiento del mercado en las grandes ciudades.

Las limitaciones actuales se restringen a determinados segmentos del mercado (regiones, ciudades, zonas concretas). El documento cita las experiencias en Alemania y Berlín en particular, en California, Nueva York, Francia y París, Suecia y Países Bajos.

Efectos teóricos del control sobre el precio del alquiler

Los autores exponen las consecuencias que la teoría económica predice respecto de la fijación administrativa de un precio del alquiler de vivienda inferior al precio de mercado. Se reduciría la oferta a consecuencia de que habrá inversores que renuncien a la construcción o rehabilitación de viviendas para alquiler, algunos arrendadores actuales decidirán vender y otros gastarán menos en el mantenimiento y renovación de esas viviendas.

Se perdería eficiencia si se diera lugar a un mercado dual en el que coexistan viviendas con precios controlados y no controlados. Esto afectaría también a la movilidad, si el cambiarte de casa supone perder el precio regulado. Hay toda una serie de decisiones vitales y económicas de las familias que se verán influidas por estas medidas.

Por otro lado, se reconoce la bondad -en términos de bienestar social- de equilibrar el estatus del inquilino, en una relación que suele ser asimétrica. Se reduce la incertidumbre en la toma de decisiones laborales y de consumo de los arrendatarios. Con beneficios más claros para sectores de población menos favorecidos.

¿Qué evidencias existen de resultados?

Las evaluaciones disponibles se centran en la experiencia de algunas de las principales ciudades estadounidenses y coinciden en mostrar la existencia de efectos adversos creados por los controles de precios del alquiler. En San Francisco se produjo una reducción de oferta, aumento de los precios y de la gentrificación. Eso sí, en el corto plazo el control de rentas habría sido positivo para reducir el desplazamiento de los hogares de menor renta. Ahora bien, lo que se incrementó fue la construcción de viviendas para rentas altas y la reforma de viviendas para escapar de la regulación. “En conjunto, esta política habría provocado una mayor segmentación de la población y una caída de la oferta de vivienda en alquiler, que habría contribuido al incremento de los precios del alquiler en la ciudad.”

En el área de Boston, se citan estudios según los que los controles de las rentas del alquiler habrían deprimido significativamente el valor no solo de las viviendas arrendadas, sino también de las propiedades y equipamientos en los barrios en los que se concentran las viviendas reguladas. Y al revés: al término del control, se incrementó la inversión residencial en las áreas desreguladas.

Respecto de Alemania, el estudio citado en el artículo se hace eco de que las medidas de control provocaron una reducción del precio del alquiler en la parte regulada, y un incremento sustancial de las rentas en el mercado no regulado, lo que generó una asignación ineficiente de estos hogares entre las viviendas (que también se considera pérdida de bienestar social). En paralelo, aumentó la construcción nueva (que escapaba del control de alquileres) y el precio del suelo subió en el corto plazo un 16%.

El informe del Banco de España recoge también las dificultades prácticas que se presentan para la implantación de los sistemas de control, al hilo de la experiencia en París y Berlín. Cómo definir un índice de referencia de precios que contemple viviendas equiparables; cómo definir un mercado tensionado; la arbitrariedad de definir umbrales de precios, límites de rentas o tasas de crecimiento; los problemas para el control de las medidas y su coste, etc. Se afirma que estas dificultades han aumentado la litigiosidad entre arrendadores e inquilinos, lo que supone prever medidas para la resolución eficaz de los conflictos.

Políticas indirectas sobre el mercado de alquiler

El estudio afirma que “la evidencia internacional disponible muestra que el grado de protección jurídica efectiva de los propietarios de la vivienda arrendada está relacionado con el desarrollo y el tamaño del mercado del alquiler residencial. En particular, se observa una relación negativa entre la falta de seguridad jurídica para el propietario, asociada a un costoso cumplimiento de los contratos de alquiler, y el desarrollo del mercado de arrendamiento de vivienda “.

Se destaca la importancia de la existencia de procedimientos legales ágiles que aseguren el cumplimiento de la ley y la compensación del propietario en caso de problemas. Citando un estudio sobre Japón, se afirma que “la existencia de contratos de arrendamiento de vivienda de larga duración, unida a la presencia de cláusulas que limitan la posibilidad de desahucio, genera ineficiencias en el funcionamiento del mercado del alquiler de vivienda. Estas ineficiencias se deben al comportamiento estratégico de los propietarios para escapar de la regulación contractual y se materializan en una mayor concentración de la oferta de alquiler dirigida a segmentos con mayor poder adquisitivo, un incremento de la tasa de viviendas vacías por la falta de incentivos a su arrendamiento o una renovación innecesaria de las viviendas arrendadas”.

Eso sí, una vez alcanzado un nivel de seguridad jurídica al propietario, se justifica la existencia de medidas protectoras del inquilino. Esto genera mayor bienestar social y certidumbre a los arrendatarios, especialmente en mercados poco elásticos, donde la escasa oferta tiene un gran poder de fijación de precios.

Los plazos mínimos fijados abarcan desde un mes en Estados Unidos hasta los nueve años en Bélgica. En otros países de gran tradición de alquiler, no se fijan plazos temporales al contrato, aunque se precisan las causas por las que el arrendador puede dar por terminado el contrato.

Medidas fiscales

Respecto de los subsidios fiscales al alquiler, se afirma existir evidencia (en Estados Unidos, Francia y Reino Unido) de que en mercados con poca oferta, las ayudas se trasladan a mayores precios del alquiler, en beneficio de los propietarios.

La penalización a las viviendas vacías se enfrenta también a diversas dificultades y sería ineficaz si no existiese un nivel suficiente de seguridad jurídica o una rentabilidad neta mínima que incentivaran al propietario a poner la vivienda en alquiler. En Francia, el impuesto a las viviendas vacías redujo la tasa de estas en un 13% en las grandes ciudades del país. Pero no se ha documentado una disminución del precio a corto plazo, al no suponer un aumento significativo del stock total de vivienda disponible.

Conclusión

Además de lo ya dicho sobre las dificultades de implantación de los sistemas de control de rentas y la falta de evidencia de la eficacia de la medida, el documento pone el acento en la seguridad jurídica para el propietario. “La evidencia internacional muestra que el grado de protección jurídica efectiva de los propietarios de la vivienda arrendada está relacionado con el desarrollo y el tamaño del mercado del alquiler residencial”. Unas medidas que deben completarse con la protección del inquilino, en relación con la duración del contrato, la actualización de rentas durante el mismo y las condiciones para la rescisión del contrato por el propietario.