Escalan las ventas de viviendas en septiembre

Como veníamos anunciando, el incremento de ventas de viviendas anotado en los últimos meses hace que el acumulado en los nueve primeros meses de 2024 ya supere en un 3,1% al dato equivalente de 2023.

En concreto, en el mes de septiembre se registraron 61.887 ventas de casas en España. Supone una subida del 41,5% respecto de septiembre de 2023.

Más abajo vemos datos más detallados por zonas. ¿Sabías que los tipos medios de interés de las hipotecas son mucho más caros en algunas comunidades autónomas que en otras? ¿O que en alguna provincia más de 4 de cada 10 compras de casas las hacen personas extranjeras? Qué implicaciones tiene en los precios venideros.

Si quiere vender y busca agencia, vea la ventaja para socios.

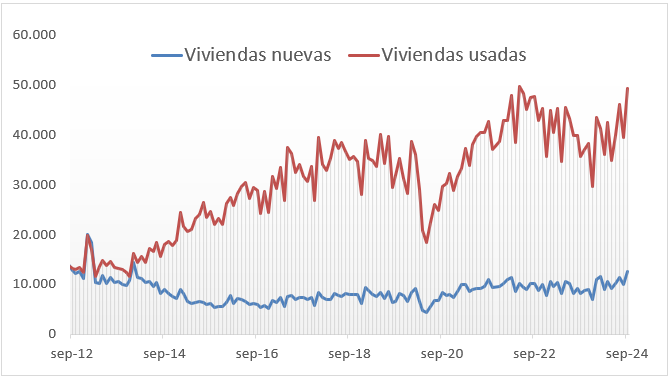

VENTAS MENSUALES DE VIVIENDA EN ESPAÑA

En lo que llevamos de año, las ventas de vivienda libre suben un 3,5% mientras que las ventas de VPO bajan un -2,3%. Destaca el incremento de ventas de viviendas nuevas, que acumula un 12% de subida hasta septiembre.

En el mes de septiembre el Euribor ya bajó del 3%, concretamente al 2,936%, y posteriormente ha seguido su senda bajista (vea el gráfico).

Puede ver aquí las mejores hipotecas de noviembre.

Los precios de las casas están muy por encima de su valor razonable, como explicamos más abajo.

EVOLUCIÓN DEL EURIBOR

Escalan las ventas de viviendas en septiembre

Como veníamos anunciando, el incremento de ventas de viviendas anotado en los últimos meses hace que el acumulado en los nueve primeros meses de 2024 ya supere en un 3,1% al dato equivalente de 2023.

En concreto, en el mes de septiembre se registraron 61.887 ventas de casas en España. Supone una subida del 41,5% respecto de septiembre de 2023.

A su vez, en septiembre se registraron 41.306 hipotecas sobre vivienda, lo que supone un aumento del 34% respecto del mismo mes del año pasado. En este septiembre se cancelaron 34.506 hipotecas sobre vivienda. El número de hipotecas crece con la bajada del euribor, pero crece menos que el número de compraventas. Al menos un tercio de las compras se hacen sin hipoteca.

Más abajo vemos datos más detallados por zonas. ¿Sabías que los tipos medios de interés de las hipotecas son mucho más caros en algunas comunidades autónomas que en otras? ¿O que en alguna provincia más de 4 de cada 10 compras de casas las hacen personas extranjeras? Qué implicaciones tiene en los precios venideros.

Si quiere vender y busca agencia, vea la ventaja para socios

VENTAS MENSUALES DE VIVIENDA EN ESPAÑA

En lo que llevamos de año, las ventas de vivienda libre suben un 3,5% mientras que las ventas de VPO bajan un -2,3%. Destaca el incremento de ventas de viviendas nuevas, que acumula un 12% de subida hasta septiembre.

En el mes de septiembre el Euribor ya bajó del 3%, concretamente al 2,936%, y posteriormente ha seguido su senda bajista.

Puede ver aquí las mejores hipotecas de noviembre.

Los precios de las casas están muy por encima de su valor razonable, como explicamos más abajo.

EVOLUCIÓN DEL EURIBOR

Precios y ventas de vivienda, según el Colegio de Registradores

En el ámbito inmobiliario cada estadística o dato que se publica debe contemplarse en su contexto, de acuerdo a su propia metodología y origen de los datos, y de manera complementaria a otras fuentes fiables.

El Colegio de Registradores publica una estadística trimestral sobre el mercado inmobiliario. Su Índice de Precio de la vivienda marcó una subida anual del 11,5% en el tercer trimestre de 2024. Es un índice diferente al del INE y a la estadística de precio medio por m2 publicada por el Ministerio de Transportes. Según los Registradores, el precio de la vivienda marca un récord histórico en nuestro país, superando en más de un 11% el dato de 2007.

Según los Registradores, el precio medio marcado en el tercer trimestre de 2024 ha sido de 2.114 €/m². En vivienda usada (2.080 €/m²) se ha registrado un ascenso anual del 4,6%, mientras que en vivienda nueva ha incrementado un 2,9%, situándose en los 2.254 €/m².

Existen enormes diferencias por territorios. En Castilla-La Mancha el precio medio por m2 de vivienda en el tercer trimestre fue de 912 euros y en Extremadura de 816 €. Por su parte, en la Comunidad de Madrid el precio medio fue de 3.552 € por m2, superado en Baleares (3.644 €) y Guipúzcoa (3.586 €).

Por ciudades, San Sebastián, Barcelona y Madrid son las tres capitales más caras. Destaca el incremento anual del 22% en el precio de la vivienda en Málaga. En Santander y Huesca fue del 15%, del 14% en Girona y Alicante, y del 12% en Córdoba y Valencia.

Llaman la atención las subidas anuales del precio medio de la vivienda en Baleares (9%) y Comunidad Valenciana (8%).

Ventas e hipotecas en el tercer trimestre de 2024

En cuanto a las ventas, las subidas de precios no están incidiendo en un descenso de operaciones. En el tercer trimestre de 2024 aumentaron en un 19% anual. Destacando el incremento de ventas de vivienda nueva en un 30% anual.

Por provincias, el mayor número de compraventas en el trimestre se ha registrado en Madrid (20.205), Barcelona (16.515), Alicante (13.771), Valencia (10.237), Málaga (8.796), Murcia (6.273) y Sevilla (5.980).

Si miramos las ventas de vivienda en los últimos 12 meses, hasta septiembre de 2024 las provincias con más operaciones registradas fueron Madrid (71.147), Barcelona (59.534), Alicante (48.930), Valencia (36.357), Málaga (33.254), Murcia (22.238) y Sevilla (20.991).

Se mantiene el alto porcentaje de compra por parte de extranjeros: 14,85%. Esa cifra es muy superior en algunas CCAA como Baleares (32,5%), Comunidad Valenciana (28%), Canarias (27%), Murcia (25%) o Cataluña (17%).

Un 43% de las compras en la provincia de Alicante son de extranjeros, junto a un 35% en Málaga o un 33% en Santa Cruz de Tenerife.

Del total de compraventas de vivienda en el tercer trimestre, un 66% se hizo con hipoteca. La hipoteca media en España fue de 151.000 euros. La cifra es muy superior en Baleares (260.000 €), Comunidad de Madrid (235.000), País Vasco (169.500 €) y Cataluña (166.000 €). El importe medio más bajo fue en Extremadura (88.000 €) y en Murcia (93.000 €).

Llama la atención las diferencias de tipos de interés medios en hipotecas por CCAA: desde el 2,76% en País Vasco hasta el 3,61% de Canarias o el 3,5% de la Comunidad Valenciana y Extremadura.

También destaca la diferencia por CCAA entre tipos fijos y variables. El tipo fijo es superior al 70% de hipotecas en Canarias, Cataluña y Murcia, y llega al 80% en Galicia. Pero se queda en el 53% en Navarra y País Vasco, 54% en Castilla-La Mancha y 55% en Madrid.

En el tercer trimestre de 2024, la cuota hipotecaria mensual media es de 1.333 € en Baleares, 1.128 € en Madrid y 810 € en Cataluña. Frente a los 438 € de Extremadura o los 468 € de Murcia.

En relación con los salarios, dicha cuota supone un 60% en Baleares y un 41% en la Comunidad de Madrid. En Murcia, Extremadura y La Rioja ese porcentaje no supera el 24%.

El precio de las casas está por encima de su valor razonable

Constatamos que suben las ventas y los precios de la vivienda en España. La presión de la demanda sigue siendo muy fuerte y la oferta tarda en responder debido al ineficiente sistema que tenemos para gestionar la transformación del suelo. No es una afirmación gratuita: en el marco de las medidas aprobadas por el Gobierno para la DANA, se ha tratado expresamente de la simplificación de procedimientos para facilitar la edificación, lo que supone un reconocimiento expreso del problema.

El art.39 del Real Decreto-ley 7/2024 prevé la creación de grupos de trabajo para que:

“se puedan habilitar procedimientos extraordinarios y urgentes para la obtención de los citados suelos. Entre otras cuestiones, estos procedimientos podrán contemplar la reducción del número de informes que deben emitirse según los casos, proponer su emisión conjunta por parte de cada administración o, en su caso, valorar la aplicación de la regla del silencio administrativo positivo si estos no son emitidos en el plazo establecido por la normativa aplicable”.

Con todo, el hecho de que los precios de venta suban y vayan a hacerlo previsiblemente en el corto plazo, no quita para que advirtamos que dichos precios son muy superiores a los valores razonables de la vivienda.

El valor razonable trata de estimar el precio de la vivienda de acuerdo a parámetros objetivos. Nuestra metodología se apoya en la capitalización de las rentas de alquiler. Es decir, nos preguntamos qué valor debe tener una vivienda para que su puesta en alquiler ofrezca una determinada rentabilidad que tenga sentido en términos económicos. Es el precio máximo que pagaría un inversor que actuara con criterios económicos.

Puede ver el valor razonable de las viviendas por barrios en Barcelona, Madrid, Sevilla y Valencia, y compararlo con el precio medio de mercado. La desproporción es elevada, lo que sugiere que en un momento dado los precios deberían bajar para volver a adoptar niveles sostenibles a largo plazo.

Poner remedio a unos precios fuera de control

No se trata solo de un problema español. También en Estados Unidos se está escribiendo mucho sobre cómo embridar unos precios de la vivienda que están fuera de control. Si en España se calcula que hacen falta unas 600.000 viviendas para atender a la demanda, en EEUU el cálculo es de 3,8 millones de casas. El porqué no se construyen cuando se supone que hay mucha gente queriendo comprar y muchas empresas especializadas queriendo construir-vender, se atribuye también a la complejidad de la regulación, como declararon en campaña los dos candidatos a la Casa Blanca.

Hay mucho debate sobre si el mercado es o no capaz de dar solución eficaz al problema de la vivienda. Lo cierto es que al hablar de la vivienda no podemos hablar de un mercado real. Aquí el juego de la oferta y la demanda no funciona bien: porque la oferta no tiene capacidad de responder en tiempo a la demanda, debido a la burocracia. Un proceso de transformación de suelo para edificar viviendas puede durar unos 6-8 años hasta que las casas están disponibles.

Las cosas deberían ser mucho más sencillas, sobre todo en un país con suelo disponible. Quizá sea una utopía pero la cuestión debería despolitizarse y tratarse de un modo más técnico o pragmático: dónde está demanda (la actual y la previsible a 10-20 años), dónde están los suelos, dónde podría generarse una oferta de trabajo y vivienda a medio plazo para descongestionar los centros actuales, aprobar una reglas claras de desarrollo urbanístico que sean previsibles que limiten la discrecionalidad (con toda la protección necesaria a las zonas que lo merezcan, por supuesto, y con previsión de dotaciones públicas financiadas por la operación), evitar trámites inservibles o duplicados entre administraciones. No siempre se tratará de construir más u ocupar más suelo: también de rehabilitar zonas o barrios enteros.