Las subidas de precios no parecen sostenibles si se apoyan en plazos de hipoteca más largos. El problema terminará por aparecer, la escalada no es sostenible. Si alquila casas prefiera la seguridad con rentas razonables.

Vea cómo prepara el arrendador su campaña de IRPF futura.

En agosto bajó el número de ventas de viviendas en España (-3,4% anual). Madrid, Andalucía y Comunidad Valenciana vieron sus ventas caer más de un 6% anual. Es pronto para decir si cambia la tendencia. En los ocho primeros meses del año las ventas cumulan un incremento del 16,1% respecto de 2024.

Los precios siguen subiendo

Los precios de la vivienda siguen subiendo con fuerza: un 12% anual según el INE y entre el 15 y el 17% según los portales de oferta que recoge el boletín del Banco de España. Este mismo Banco de España estima que la rentabilidad anual de la vivienda, sumando revalorización y rentabilidad por alquiler, se acerca al 16%. Pero hay que pensar que la mayor parte de ese rendimiento se debe al incremento actual de precios de la vivienda (que no creemos sostenible en esos términos); la parte de rentabilidad anual del alquiler lo cifran en un 3,1%, que ligeramente inferior al rendimiento que ofrecen las obligaciones del Estado a 10 años (3,2% en septiembre), y estas no tienen riesgo o su riesgo es muy limitado, mejor dicho.

Ahora los Notarios publican los precios medios de venta de la vivienda basados en operaciones reales. Hasta agosto de 2025 el precio medio de la vivienda vendida en España subió un 7,12%.

Hipotecas: llamada de atención

Respecto de las subidas de precios de la vivienda, ya hemos comentado que hay mucho comprador institucional y extranjero con dinero líquido disponible que sigue viendo en capitales españolas potencial de subida de precios hasta acercarse a otras plazas europeas. Pero las subidas de precios se consolidan porque el comprador residente mantiene la apuesta, mal que le pese, y lo hace en buena parte gracias a las hipotecas.

En lo que llevamos de 2025 el número de hipotecas sobre viviendas creció un 22,9% anual hasta el mes de agosto, tras crecer un 18% en 2024. El importe medio prestado sube en 2025 un 13,2%, hasta 169.650 euros.

Estas son las mejores hipotecas de octubre 2025.

El 72% de las hipotecas nuevas usaban el tipo fijo hasta julio, pero en agosto llamó la atención que el tipo variable subió hasta un 40,6% de las compras.

Las subidas de precios no parecen sostenibles si se apoyan en plazos de hipoteca más largos. El problema terminará por aparecer, la escalada no es sostenible. Si alquila casas prefiera la seguridad con rentas razonables.

Vea cómo prepara el arrendador su campaña de IRPF futura.

En agosto bajó el número de ventas de viviendas en España (-3,4% anual). Madrid, Andalucía y Comunidad Valenciana vieron sus ventas caer más de un 6% anual. Es pronto para decir si cambia la tendencia. En los ocho primeros meses del año las ventas cumulan un incremento del 16,1% respecto de 2024.

Los precios siguen subiendo

Los precios de la vivienda siguen subiendo con fuerza: un 12% anual según el INE y entre el 15 y el 17% según los portales de oferta que recoge el boletín del Banco de España. Este mismo Banco de España estima que la rentabilidad anual de la vivienda, sumando revalorización y rentabilidad por alquiler, se acerca al 16%. Pero hay que pensar que la mayor parte de ese rendimiento se debe al incremento actual de precios de la vivienda (que no creemos sostenible en esos términos); la parte de rentabilidad anual del alquiler lo cifran en un 3,1%, que ligeramente inferior al rendimiento que ofrecen las obligaciones del Estado a 10 años (3,2% en septiembre), y estas no tienen riesgo o su riesgo es muy limitado, mejor dicho.

Ahora los Notarios publican los precios medios de venta de la vivienda basados en operaciones reales. Hasta agosto de 2025 el precio medio de la vivienda vendida en España subió un 7,12%.

Hipotecas: llamada de atención

Respecto de las subidas de precios de la vivienda, ya hemos comentado que hay mucho comprador institucional y extranjero con dinero líquido disponible que sigue viendo en capitales españolas potencial de subida de precios hasta acercarse a otras plazas europeas. Pero las subidas de precios se consolidan porque el comprador residente mantiene la apuesta, mal que le pese, y lo hace en buena parte gracias a las hipotecas.

En lo que llevamos de 2025 el número de hipotecas sobre viviendas creció un 22,9% anual hasta el mes de agosto, tras crecer un 18% en 2024. El importe medio prestado sube en 2025 un 13,2%, hasta 169.650 euros.

Estas son las mejores hipotecas de octubre 2025.

El 72% de las hipotecas nuevas usaban el tipo fijo hasta julio, pero en agosto llamó la atención que el tipo variable subió hasta un 40,6% de las compras.

No pensamos que los bancos estén despreciando sus deberes elementales de prudencia, aunque el porcentaje de hipotecas que supera el 80% del valor de las viviendas ha pasado del 6,5% en 2023 al 11,7% en el segundo trimestre de 2025. La ratio de créditos dudosos para vivienda mantiene niveles bajos del 2,07%.

Lo que sí advertimos es que el plazo medio de las hipotecas aumenta hasta 25,3 años de media. Y si tenemos en cuenta la edad de quienes compran y se endeudan, nos tememos que los bancos cuentan con seguir cobrando cuotas de hipotecas a jubilados durante muchos años. Sin tener claro cómo quedará la jubilación dentro de diez años y cuál será la situación financiera de esos hogares. Fiar el incremento de precios al mayor plazo de endeudamiento nos parece peligroso.

| DATOS RELEVANTES EN EL PANORAMA INMOBILIARIO ESPAÑOL |

|

|---|---|

| Periodo indicado |

Variación anual o dato |

| Población >= 25 años, 2T 2025 (INE) |

+439.000 |

| Número de hogares, 2T 2025 |

+250.000 |

| Nuevos ocupados mercado laboral, 2T 2025 |

+584.000 |

| Casas terminadas en 12 meses, julio 2025 |

94.253 |

| Casas visadas en 12 meses, julio 2025 |

135.968 |

| Índice de Precios de la Viv. (INE, 2T 2025) |

12,7% |

| Precio medio m2 vivienda libre (Ministerio) |

10,4% |

| Hipotecas sobre viviendas, hasta agosto 2025 |

22,9% |

| Venta anual de casas, hasta agosto 2025 |

16,1% |

| IPC España septiembre 2025 (INE) |

3,0% |

| IPC Zona Euro septiembre 2025 |

2,2% |

| Euribor septiembre 2025 |

2,172% |

| Tipo oficial Zona Euro junio 2025 |

2,15% |

| Fuente: INE, Banco de España, Ministerio de Transportes. |

|

Crece le esfuerzo para compra de vivienda

Hemos comentado que tanto la población como el empleo siguen creciendo en España. Pero la capacidad de pago de los hogares no lo hace en la misma proporción.

Comprar casa es cada día más inasequible y lo mismo cabe decir del alquiler en las grandes ciudades. Los inquilinos que ven llegar a término sus contratos se enfrentan a subidas que pueden estar en el 30%. La generalización de los límites a la renta podría tener sentido si viniera de la mano de mayor seguridad jurídica.

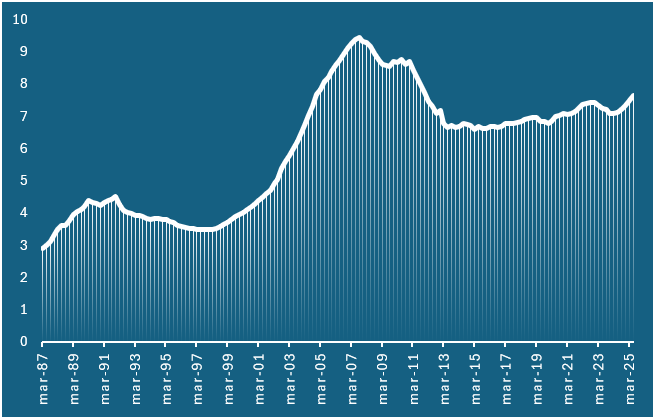

ESFUERZO PARA COMPRA DE VIVIENDA, EN AÑOS DE RENTA BRUTA DISPONIBLE, Banco de España

El esfuerzo en compra de vivienda crece hasta 7,7 años de renta bruta disponible.

Ligero despertar de la vivienda nueva, aún escasa

El incremento de construcción de casas nuevas es de un 14% anual en visados y un 4% en viviendas terminadas en doce meses hasta junio de 2025. La venta de casas nuevas subió un 34% anual hasta junio de este año, según los Registradores. Insuficiente para colmar el déficit de la oferta pero esperanzador si crece la tendencia. En Navarra un 33% de las ventas del segundo trimestre fue de casas nuevas. Globalmente, la demanda extranjera de vivienda se mantuvo en el 14% de las ventas en el segundo trimestre de 2025, destacando su peso en las provincias de Alicante (43%), Santa Cruz de Tenerife (36%), Málaga 33%) o Baleares (28%).

Según el INE, las ventas de viviendas nuevas suben en 2025 (26%) por encima -porcentualmente- de las ventas de usadas (13,5%). De hecho también en agosto subieron un 2,9% anual frente a la bajada del 4,9) de las ventas de casas usadas.

El globo sigue hinchándose. No cejamos en llamar a la prudencia. Si desea invertir, prefiera los garajes.