¿Qué nos dice la Estadística de Viviendas Declaradas en el IRPF 2023?

La AEAT ha publicado una estadística sobre vivienda con base en las declaraciones de IRPF del año 2023. Contiene mucha información de interés sobre viviendas alquiladas como vivienda habitual o no, y sobre viviendas que están a disposición de sus propietarios, es decir, que son distintas de su vivienda principal y no están alquiladas o al menos no lo están en la mayor parte del año. Todo ello con desglose por comunidades autónomas, provincias y en algunos aspectos por municipios y códigos postales. Es importante destacar que estos datos corresponden a viviendas cuyo propietario o arrendador es una persona física, excluyendo aquellas propiedad de personas jurídicas.

1. Impacto de las Personas Físicas en el Mercado de Viviendas en Alquiler

Las personas físicas juegan un papel crucial en el mercado de alquiler, tanto como caseros como tenedores de viviendas que podrían ser movilizadas para el alquiler de larga duración. La gran relevancia de este grupo de propietarios refleja que muchas viviendas disponibles no están siendo aprovechadas plenamente. Además, muchas veces estas viviendas representan un coste para el propietario sin generar ingresos.

2. Viviendas Alquiladas como Vivienda Habitual vs. No Habitual: Diferencias Clave

En 2023, las personas físicas declararon ingresos de viviendas alquiladas correspondientes a 2.479.532 casas. De ellas, 2.268.024 se alquilaron como vivienda principal (con derecho a reducción en el IRPF), mientras que 211.509 lo hicieron como vivienda no habitual, representando un 9% del total. En algunas provincias como Madrid y Barcelona, más del 96% de las viviendas alquiladas corresponden a viviendas habituales, mientras que los mayores porcentajes de alquileres de viviendas no habituales se dan en Huelva (23%), Jaén (22%) y Córdoba (20%).

La reducción en IRPF por alquiler de vivienda.

3. Análisis por Provincias: ¿Qué Áreas Dominan el Alquiler de Viviendas?

En Madrid, el 97% de las viviendas alquiladas son viviendas habituales, con 472.115 viviendas alquiladas como tales, y 14.677 viviendas no habituales.

En Barcelona, el 96% son viviendas habituales, con 382.614 viviendas alquiladas y 16.232 no habituales.

Otras provincias con mayor número de viviendas habituales alquiladas: Valencia (135.594), Baleares (83.866), Alicante (80.192), Málaga (67.560, con otras 14.605 no habituales), La Coruña (66.768), Zaragoza (62.729), Las Palmas (57.808), Sevilla (56.630) o Gerona (56.189).

4. Ingresos y Rentabilidad de Alquileres de Viviendas No Habituales

Los alquileres de viviendas no habituales dejan ingresos netos por vivienda antes de impuestos de 6.955 euros, más del doble de los 3.266 euros netos por vivienda que dejan los alquileres de viviendas habituales. A pesar de los mayores ingresos, los alquileres no habituales también implican mayores gastos, aunque la rentabilidad bruta es superior, alcanzando un 6,2% de media frente al 5,2% de las viviendas habituales.

En alquiler de otras viviendas destaca la rentabilidad media del 7,5% en Canarias o del 9,5% en La Rioja. En cuanto al alquiler de vivienda habitual destaca Castilla-La Mancha con 6,2% o Murcia con 6,1%.

Consulte aquí nuestro mapa de la rentabilidad del alquiler por ciudades.

5. Gastos de Alquiler: Comparativa entre Viviendas Habituales y No Habituales

Los gastos de alquiler representan un porcentaje significativo de los ingresos. En el caso de los alquileres de viviendas habituales, los gastos suponen un 50% de los ingresos, mientras que en provincias como Madrid y Barcelona esta cifra es del 42%. Por otro lado, los alquileres de viviendas no habituales tienen un porcentaje de gastos más bajo, representando el 39% de los ingresos.

6. El Impacto de los Alquileres de Viviendas No Habituales en el Mercado

El alquiler de viviendas no habituales representa una oportunidad de ingresos más elevados, especialmente en provincias con alta demanda turística o estacional. Sin embargo, la cantidad de viviendas no habituales alquiladas sigue siendo mucho menor en comparación con las viviendas habituales, lo que limita el potencial del mercado.

En otro informe distinto, el INE cuantifica las viviendas de alquiler turítico en España en 381.837. Recordemos que la cifra del informe de la Agencia Tributaria que estamos comentando se refiere solo a viviendas declaradas por personas físicas.

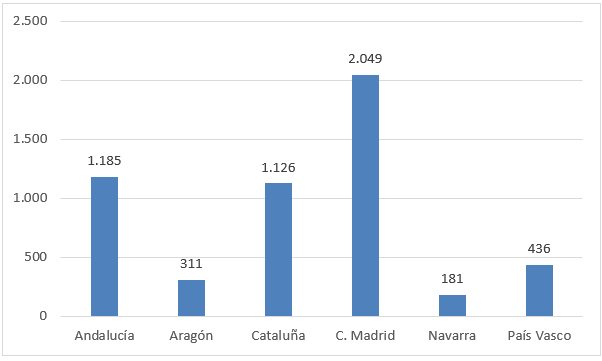

7. Viviendas a Disposición de los Propietarios: Una Oportunidad No Aprovechada

En 2023, se declararon un total de 4.795.237 viviendas a disposición de sus propietarios. Estas viviendas, aunque no se alquilan ni se utilizan como vivienda habitual, representan una gran oportunidad para la política de vivienda, ya que podrían ser movilizadas para el alquiler, ayudando a mitigar la falta de vivienda disponible en muchas áreas.

8. Distribución Geográfica de Viviendas a Disposición de sus Propietarios

Las provincias con mayores cantidades de viviendas a disposición de sus propietarios incluyen Madrid, Barcelona, Valencia, Alicante y Murcia. Zonas tradicionalmente turísticas, como la Comunidad Valenciana y la Costa del Sol, tienen una alta concentración de viviendas vacías, lo que refuerza la necesidad de políticas públicas para fomentar su alquiler.

Siempre com datos del IRPF 2023, en la Comunidad de Madrid habría 275.772 viviendas a disposición de sus propietarios, distintas de la vivienda principal y no puestas en alquiler. En la provincia de Barcelona son 239.615 viviendas a disposición.

Las cifras son más elevadas en provincias tradicionalmente turísticas. Es el caso de Valencia con 321.011 viviendas o Alicante, con 293.302. También destaca Murcia (200.190) y Málaga con 172.261 viviendas a disposición.

9. Conclusiones y Oportunidades para Políticas de Vivienda

Los datos presentados muestran que una gran parte del mercado de vivienda está en manos de personas físicas, muchas de las cuales tienen viviendas vacías o no alquiladas que podrían ser aprovechadas para el alquiler de larga duración. Las políticas de vivienda deben enfocarse en incentivar el alquiler de estas viviendas, lo que podría aliviar la presión sobre el mercado de vivienda en muchas áreas, especialmente en grandes ciudades y zonas turísticas.

OCU considera que el imprescindible incremento de la oferta de viviendas en alquiler de larga duración que el país necesita debe lograrse por vías de incentivo a quienes poseen mayoritariamente esas viviendas, que en España son los pequeños propietarios. El pequeño propietario debe saber que en caso de problemas en el alquiler podrá resolverlos en un plazo razonable, incluida la recuperación de la posesión del inmueble, en su caso. El incremento de la reducción aplicable en IRPF a los arrendadores que pongan en alquiler de largo plazo sus viviendas a un precio inferior al de mercado influirá sin duda en la decisión de los propietarios de optar por esta modalidad de alquiler.