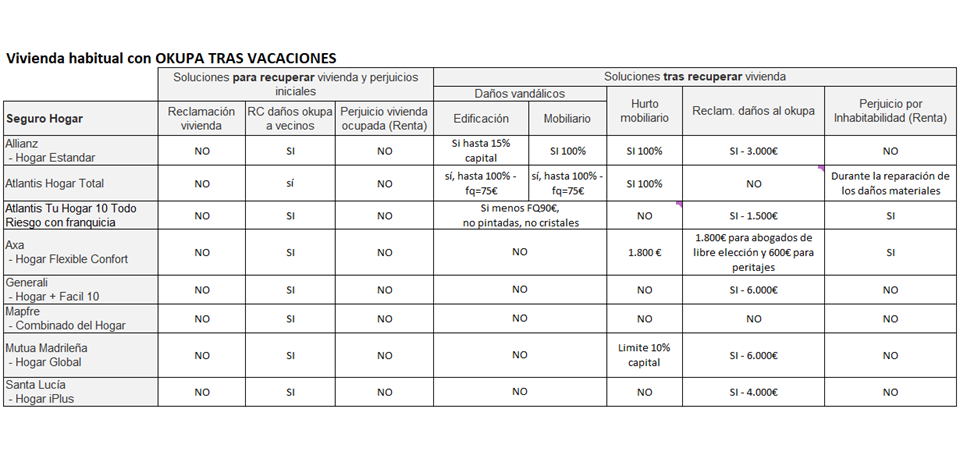

Vivienda ocupada y seguro de hogar

Tras su vuelta de vacaciones, la familia A se encuentra que su vivienda habitual ha sido ocupada. Se quedan en la calle y sin sus enseres personales, y deben buscar un abogado y otra vivienda mientras dure el proceso. Se preguntan qué coberturas les ofrece su seguro ante los daños y perjuicios que deberá afrontar. Hemos analizado 8 pólizas de seguro de hogar (ver tabla adjunta) y observamos que adolecen de una cobertura adecuada para cubrirse del riesgo de ocupación.

Algunas de las condiciones de las pólizas no son suficientemente claras o, al menos, pueden dar pie a interpretaciones sobre determinadas coberturas. Indicamos aquí el sentido dado por los técnicos que las han analizado, en alguna ocasión tras haber recibido respuesta de la compañía a nuestras preguntas.

La ocupación como delito de usurpación.

Cómo buscar la mejor póliza de seguro de hogar.

Qué gastos afrontamos

Lo primero es tratar de recuperar la vivienda, lo que genera gastos jurídicos. Unos gastos que

Vivienda ocupada y seguro de hogar

Tras su vuelta de vacaciones, la familia A se encuentra que su vivienda habitual ha sido ocupada. Se quedan en la calle y sin sus enseres personales, y deben buscar un abogado y otra vivienda mientras dure el proceso. Se preguntan qué coberturas les ofrece su seguro ante los daños y perjuicios que deberá afrontar. Hemos analizado 8 pólizas de seguro de hogar (ver tabla adjunta) y observamos que adolecen de una cobertura adecuada para cubrirse del riesgo de ocupación.

Algunas de las condiciones de las pólizas no son suficientemente claras o, al menos, pueden dar pie a interpretaciones sobre determinadas coberturas. Indicamos aquí el sentido dado por los técnicos que las han analizado, en alguna ocasión tras haber recibido respuesta de la compañía a nuestras preguntas.

La ocupación como delito de usurpación.

Qué gastos afrontamos

Lo primero es tratar de recuperar la vivienda, lo que genera gastos jurídicos. Unos gastos que no cubren las pólizas de hogar. El proceso judicial puede ser largo, aunque debería ser menos si se trata de la vivienda donde usted reside (su morada). Ante la ineficiencia actual de la protección judicial, hay quien recurre a la mediación por parte de empresas especializadas en desocupación: el plazo de recuperación, si hay éxito, es más corto que el del proceso judicial, con un coste orientativo de unos 3.000 €.

· Hasta que recupere la suya tendrá que afrontar el pago del alquiler de una vivienda donde vivir. Ninguna aseguradora le cubre este perjuicio.

En muchos casos, la vivienda ocupada no es la vivienda de residencia habitual. En ese caso no tendremos que buscar una alternativa para vivir mientras se resuelve la ocupación, pero el resto de problemas que comentamos aquí sí son aplicables. Y ocurre a menudo que el seguro que se contrata para segundas residencias suele ser menos completo que el de la vivienda habitual, que es el aquí analizado.

La segunda residencia también es morada. Qué hay que incluir en la denuncia por ocupación.

· Algunos tribunales han condenado al propietario de la vivienda por daños que ha ocasionado el okupa a otros vecinos o a la comunidad de propietarios, si aprecian falta de diligencia en el propietario. Por ejemplo, por daños por agua. La responsabilidad civil como propietario frente a la comunidad y los vecinos por los daños que pueda ocasionar el okupa está cubierta en las pólizas de hogar, pero con un límite que es escaso si hubiera daños personales o bien materiales muy cuantiosos.

Una vez recuperada la vivienda

Tras la recuperación de la vivienda hay que reparar todos los daños que se hayan ocasionado y reponer el equipamiento que haya sido hurtado. Suelen existir daños por vandalismo en el edificio y en el mobiliario, lo que conllevará su reparación y la compra de nuevo equipamiento. Están cubiertos por parte de Atlantis Tu Hogar 10 Todo Riesgo Acc., (el 100% menos una franquicia de 90€), Atlantis Hogar Total (el 100% menos una franquicia de 75€), Allianz (15% del capital del edificio y 100% del equipamiento). AXA cubre hasta 500 € por continente y 500 € por contenido. Las demás pólizas analizadas no cubren nada. En actos vandálicos es habitual la exclusión de rotura de cristales y pintadas en las paredes.

· Para volver a comprar el equipamiento hurtado que tenía la vivienda, Allianz y Atlantis Hogar Total cubren ese hurto al 100% (Atlantis con una franquicia de 75 €); Mutua Madrileña cubre hasta el 10% del capital asegurado por mobiliario, y AXA hasta 1.800 €.

Respecto de los gastos jurídicos para reclamar los daños vandálicos y el hurto al okupa, todas las pólizas los cubren salvo Mapfre y Atlantis Hogar Total. Si bien es frecuente que el okupa sea insolvente y las posibilidades de obtener algo positivo son muy bajas.

Mientras duren las obras de reparación de los daños por vandalismo tendrá que seguir pagando un alquiler en otra vivienda. Este perjuicio por inhabitabilidad de la vivienda solo está cubierto en las dos pólizas de Atlantis y en AXA.

· En resumen, no podrá contar con una gran ayuda de su póliza de hogar, pero existen diferencias entre unas y otras. Así, destaca la póliza de Atlantis Hogar Total, le cubre bien los riesgos de vandalismo, hurto y perjuicio por inhabitabilidad de la vivienda mientras se hacen los trabajos de reparación, no mientras dura la ocupación. Ante la creciente preocupación por el fenómeno de la ocupación es de esperar que las compañías mejoren sus coberturas relacionadas en sus pólizas de hogar.

Cómo buscar la mejor póliza de seguro de hogar.

fq: Franquicia, parte del gasto que corre por cuenta del asegurado aunque el siniestro tenga cobertura.

Vea también: Comunidades de propietarios y Covid: juntas y presupuestos.