Rendimientos de bienes de una comunidad de propietarios

Seguimos ampliando información sobre la declaración en IRPF 2024 por sus inmuebles.

La renta obtenida por una comunidad de propietarios por el alquiler de elementos comunes (azotea, local o casa de portero, lonas de publicidad…) se atribuye a los copropietarios, en función de su grado de participación en la misma.

Cada copropietario persona física tendrá que declarar el importe que le corresponda con independencia de que no haya recibido la renta, por ejemplo, porque se la hayan descontado de la cuota de la comunidad o la haya cedido gratuitamente a la comunidad.

Lo habitual es que los datos ya estén trasladados en su borrador. Lo normal es que aparezcan todos los importes en los datos fiscales porque el Administrador de la comunidad se habrá encargado de facilitárselos a Hacienda.

¿Quiere acceder a la Guía Fiscal OCU 2024?

Cómo se incluyen esos ingresos en Renta web

Puede comprobarlo desde el menú que sale al seleccionar el botón

Rendimientos de bienes de una comunidad de propietarios

Seguimos ampliando información sobre la declaración en IRPF 2024 por sus inmuebles.

La renta obtenida por una comunidad de propietarios por el alquiler de elementos comunes (azotea, local o casa de portero, lonas de publicidad…) se atribuye a los copropietarios, en función de su grado de participación en la misma.

Cada copropietario persona física tendrá que declarar el importe que le corresponda con independencia de que no haya recibido la renta, por ejemplo, porque se la hayan descontado de la cuota de la comunidad o la haya cedido gratuitamente a la comunidad.

Lo habitual es que los datos ya estén trasladados en su borrador. Lo normal es que aparezcan todos los importes en los datos fiscales porque el Administrador de la comunidad se habrá encargado de facilitárselos a Hacienda.

¿Quiere acceder a la Guía Fiscal OCU 2024?

Cómo se incluyen esos ingresos en Renta web

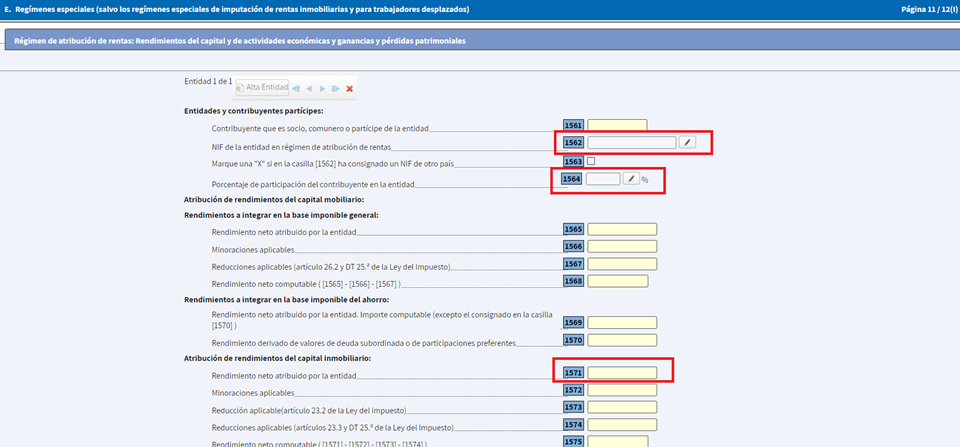

Puede comprobarlo desde el menú que sale al seleccionar el botón “Apartados de la declaración” pinchando en el apartado “Comunidades de bienes, sociedades civiles, herencias yacentes”.

El ingreso debe declarase en la casilla 1571 del apartado “Atribución de rendimientos del capital inmobiliario”, ubicado en el apartado “Régimen de atribución de rentas: Rendimientos del capital y de actividades económicas y ganancias y pérdidas patrimoniales”, que está dentro del apartado principal “E. “Regímenes especiales (salvo los regímenes especiales de imputación de rentas inmobiliarias y para trabajadores desplazados)” (página 11/12 (I) de la declaración y página 12 de Renta Web).

El NIF de la comunidad y el porcentaje de participación deben constar en la casilla 1562 y respectivamente 1564.