Declarar los inmuebles a disposición de sus titulares

En el ejercicio 2022 (última estadística publicada) hubo cerca de ocho millones de declarantes que declararon rentas imputadas por inmuebles, pagando una media de 703 euros por declarante.

Hemos visto lo que debe tener en cuenta en IRPF respecto de su vivienda habitual.

Por los inmuebles distintos a la vivienda habitual no alquilados ni afectos a actividades económicas, los propietarios deben señalar el uso “3 A disposición de sus titulares” para declarar la denominada renta imputada y tributar por ella, incluso aunque no los utilice.

Hablamos de inmuebles urbanos y de los inmuebles rústicos con construcciones que no resulten indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales, no afectos en ambos casos a actividades económicas, ni generadores de rendimientos del capital, excluida la vivienda habitual y el suelo no edificado.

Se excluyen los siguientes inmuebles de esta obligación de declarar:

- los solares sin construir, tanto urbanos como rústicos que no tributan.

- El caso de un inmueble vacío ocupado ilegalmente por terceros en contra de la voluntad del propietario, y una vez iniciado un procedimiento de desahucio por el propietario del inmueble, se considera que no procede la imputación de renta inmobiliaria desde el momento en que se inició el procedimiento, sin necesidad de esperar a su resolución.

- la concesión del derecho de uso de plazas de aparcamiento para residentes no genera la imputación de rentas inmobiliarias, por no ser un derecho real.

Según el INE en España existen 8 millones de viviendas no principales, aunque las rentas imputadas no se pagan solo por la propiedad de viviendas, como hemos dicho.

Veamos cómo lo debe indicar en Renta web, con una imagen.

Declarar los inmuebles a disposición de sus titulares

En el ejercicio 2022 (última estadística publicada) hubo cerca de ocho millones de declarantes que declararon rentas imputadas por inmuebles, pagando una media de 703 euros por declarante.

Hemos visto lo que debe tener en cuenta en IRPF respecto de su vivienda habitual.

Por los inmuebles distintos a la vivienda habitual no alquilados ni afectos a actividades económicas, los propietarios deben señalar el uso “3 A disposición de sus titulares” para declarar la denominada renta imputada y tributar por ella, incluso aunque no los utilice.

Hablamos de inmuebles urbanos de los inmuebles rústicos con construcciones que no resulten indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales, no afectos en ambos casos a actividades económicas, ni generadores de rendimientos del capital, excluida la vivienda habitual y el suelo no edificado.

Se excluyen los siguientes inmuebles de esta obligación de declarar:

- los solares sin construir, tanto urbanos como rústicos que no tributan.

- El caso de un inmueble vacío ocupado ilegalmente por terceros en contra de la voluntad del propietario, y una vez iniciado un procedimiento de desahucio por el propietario del inmueble, se considera que no procede la imputación de renta inmobiliaria desde el momento en que se inició el procedimiento, sin necesidad de esperar a su resolución.

- la concesión del derecho de uso de plazas de aparcamiento para residentes no genera la imputación de rentas inmobiliarias, por no ser un derecho real.

Según el INE en España existen 8 millones de viviendas no principales, aunque las rentas imputadas no se pagan solo por la propiedad de viviendas, como hemos dicho.

Veamos cómo lo debe indicar en Renta web, con una imagen.

- el 2% del valor catastral o el 1,1% para inmuebles cuyo valor catastral ha sido revisado y haya entrado en vigor a partir de 2012.

- Cuando el inmueble carece de valor catastral, por ejemplo, los inmuebles extranjeros, o bien no se ha notificado aún al contribuyente, la renta imputada será el 1,1% sobre el 50% del mayor de los siguientes valores: el valor de adquisición o el valor comprobado por Hacienda.

Cambios de uso de sus inmuebles

Si el año pasado apuntó ese uso para ese inmueble, ya aparecerá indicado en su declaración, por lo que, si por ejemplo este año lo hubiese alquilado, tendrá que modificarlo, seleccionando el botón “Editar” que aparece a la izquierda del número del inmueble representado con un lápiz.

En el caso de que el inmueble, además de estar en el ejercicio a disposición de sus titulares, hubiese tenido otros usos en 2024 (arrendamiento, vivienda habitual...) deberá marcarlos todos e introducir los datos referentes al número de días que ha tenido cada uso.

Cuando no se haya sido titular del inmueble durante todo el año natural, o cuando parte del ejercicio hubiese estado en construcción, se indicará el número de días de titularidad o en los que el inmueble ha estado en condiciones de utilización durante el año 2024.

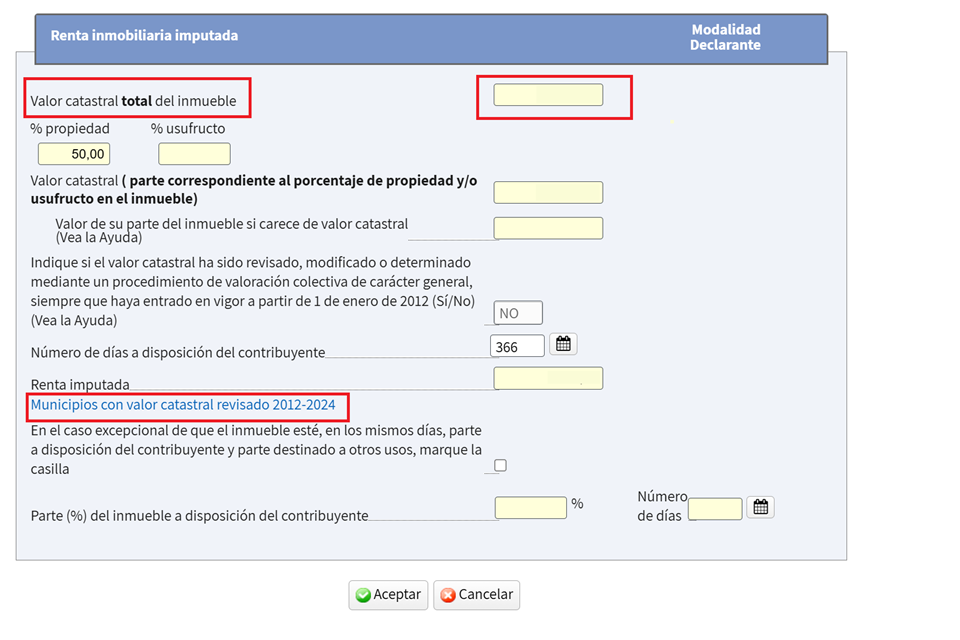

Después de seleccionar el botón “información adicional”, se abrirá una ventana en la que tendrá que indicar los días en que el inmueble estuvo a su disposición, el valor catastral total del inmueble, y si ha sido revisado o no en el 2024 o en los doce años anteriores (aunque seguramente estos datos ya aparecerán en su borrador y sólo tendrá que cambiarlos si no son correctos) y los días en que el inmueble estuvo a su disposición.

Puede consultar si su inmueble tiene el valor catastral revisado pinchando en el listado de RentaWeb “Municipios con valor catastral revisado 2012-2024”.

Cuánto se paga por la renta imputada de otros inmuebles

Con estos datos, el sistema Renta Web calculará la renta imputada automáticamente que será: