Así hay que declarar en IRPF los ingresos del alquiler

Los ingresos por alquileres son una de las rentas que se declaran en el IRPF, como rendimientos del capital inmobiliario. Alquilar un inmueble en 2023 y no declararlo no es algo aconsejable porque se arriesga a recibir una paralela. Hacienda obtiene datos de las declaraciones de los arrendatarios, no solo cuando éstos solicitan deducciones o ayudas para sus alquileres de vivienda; ahora Renta Web les pide el NIF del arrendador de su vivienda habitual. También posee datos de consumos de agua y electricidad, que usa para sus comprobaciones y examina webs que se limitan a publicitar anuncios para poner en contacto a arrendadores con posibles arrendatarios. Además, las plataformas tipo Airbnb están obligadas a comunicar a Hacienda las operaciones de alquiler turístico realizadas por los arrendadores.

Vamos a ver cómo se declaran esos ingresos de alquiler, con un ejemplo y con pantallas de Renta web para ver dónde poner los datos.

Mi esposa y yo compramos un piso por 180.000 euros el 05/10/2011 y pagamos 19.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 92.736 euros de los que 69.552 corresponden al valor de la construcción, según el recibo del IBI de 2023. A finales de 2022 se acabó el contrato de alquiler de un piso que teníamos y tardamos en alquilarlo tres meses, tiempo en el que aprovechamos para reformar el baño y pintar. Alquilamos el piso el 01/04/2023 por 1.500 euros al mes. En 2023, pagamos de intereses del préstamo 250 euros mensuales, 160 euros al mes de gastos de comunidad, 350 de seguro de hogar, 310 euros de IBI, 100 a la gestoría por hacer el contrato, 1.500 euros de pintura, 2.242 euros de materiales del baño y 1.350 de albañil.

Vendí un inmueble en 2023, ¿cómo lo declaro?

Cómo declarar por el alquiler, datos a introducir

El borrador de la declaración incluye los datos que tiene Hacienda sobre sus inmuebles. Datos que hay que revisar, tanto para la residencia habitual como para otros inmuebles que puede tener a su disposición (rentas imputadas) o que quizá ha puesto en alquiler durante todo el año o una parte de ese periodo. En cada inmueble se declara su uso o los varios usos que hayan podido tener.

Vea aquí cómo declarar el gasto de amortización

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles (vivienda habitual, vivienda en la que reside su excónyuge, alquilados, a su disposición o afectos a actividades económicas”. El programa abrirá la página 6 de la declaración. Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso que ha asignado Hacienda con la información que tiene.

Así hay que declarar en IRPF los ingresos del alquiler

Los ingresos por alquileres son una de las rentas que se declaran en el IRPF, como rendimientos del capital inmobiliario. Alquilar un inmueble en 2023 y no declararlo no es algo aconsejable porque se arriesga a recibir una paralela. Hacienda obtiene datos de las declaraciones de los arrendatarios, no solo cuando éstos solicitan deducciones o ayudas para sus alquileres de vivienda; ahora Renta Web les pide el NIF del arrendador de su vivienda habitual. También posee datos de consumos de agua y electricidad, que usa para sus comprobaciones y examina webs que se limitan a publicitar anuncios para poner en contacto a arrendadores con posibles arrendatarios. Además, las plataformas tipo Airbnb están obligadas a comunicar a Hacienda las operaciones de alquiler turístico realizadas por los arrendadores.

Vamos a ver cómo se declaran esos ingresos de alquiler, con un ejemplo y con pantallas de Renta web para ver dónde poner los datos.

Mi esposa y yo compramos un piso por 180.000 euros el 05/10/2011 y pagamos 19.000 euros de gastos entre impuestos, notario, registro, etc. Tiene un valor catastral de 92.736 euros de los que 69.552 corresponden al valor de la construcción, según el recibo del IBI de 2023. A finales de 2022 se acabó el contrato de alquiler de un piso que teníamos y tardamos en alquilarlo tres meses, tiempo en el que aprovechamos para reformar el baño y pintar. Alquilamos el piso el 01/04/2023 por 1.500 euros al mes. En 2023, pagamos de intereses del préstamo 250 euros mensuales, 160 euros al mes de gastos de comunidad, 350 de seguro de hogar, 310 euros de IBI, 100 a la gestoría por hacer el contrato, 1.500 euros de pintura, 2.242 euros de materiales del baño y 1.350 de albañil.

Vendí un inmueble en 2023, ¿cómo lo declaro?

Cómo declarar por el alquiler, datos a introducir

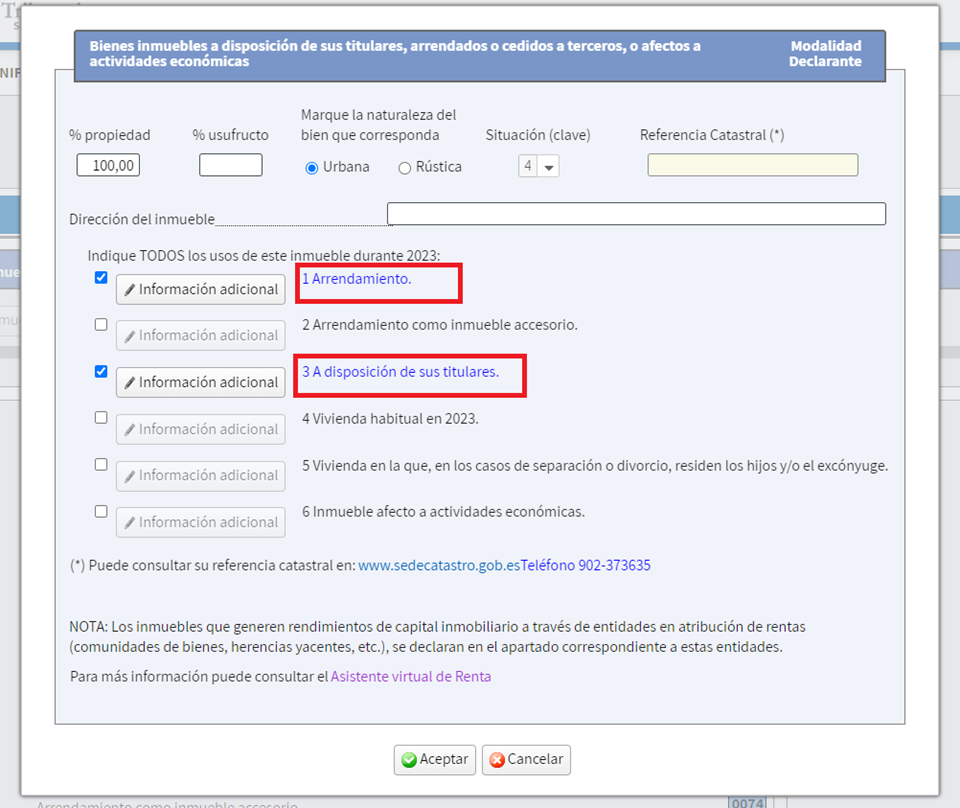

El borrador de la declaración incluye los datos que tiene Hacienda sobre sus inmuebles. Datos que hay que revisar, tanto para la residencia habitual como para otros inmuebles que puede tener a su disposición (rentas imputadas) o que quizá ha puesto en alquiler durante todo el año o una parte de ese periodo. En cada inmueble se declara su uso o los varios usos que hayan podido tener.

Para ver sus inmuebles, seleccione dentro del apartado “Datos económicos” el apartado “Bienes inmuebles (vivienda habitual, vivienda en la que reside su excónyuge, alquilados, a su disposición o afectos a actividades económicas”. El programa abrirá la página 6 de la declaración. Aparecerá un listado con todos los inmuebles, indicando la dirección, referencia catastral y el uso que ha asignado Hacienda con la información que tiene.

En el caso de que el inmueble tuviese en 2023 varios usos (a disposición de sus titulares, arrendamiento, vivienda habitual,) deberá marcar los todos los que correspondan e introducir los datos referentes al número de días que ha tenido cada uso.

En su caso, además de seleccionar el uso de “Arrendamiento”, como el piso estuvo a su disposición sin estar alquilado durante el primer trimestre del año, usted tendrá que señalar el uso “3 A disposición de sus titulares” (vea cómo declarar por renta imputada). Vea lo que aparece en el borrador y corrija lo necesario.

Por el tiempo del alquiler, para declarar los rendimientos de inmuebles alquilados hay que indicar que su uso es de “1 Arrendamiento” y pinchar el botón “información adicional”. Se abrirá una ventana en la que tendrá que incluir todos los datos del alquiler. Lo primero será indicar si ha alquilado por un único precio junto con el inmueble principal otros inmuebles accesorios. Por ejemplo, cuando alquila una vivienda y una plaza de garaje en el mismo contrato por un precio global. Al seleccionar el botón indicado para ello, se abrirá otra ventana en la que tendrá que poner la referencia catastral y dirección de los inmuebles accesorios arrendados. Para estos inmuebles, ya no tendrá que señalar importes de ingresos ni gastos porque ya estarán incluidos en los del inmueble principal alquilado.

Tipo de alquiler, vivienda habitual u otro

A continuación, tendrá que seleccionar el botón “Tipo de arrendamiento”.

- Si es una vivienda en la que el inquilino va a residir de manera habitual se puede aplicar una reducción del 60% sobre el resultado de restar a los ingresos percibidos del alquiler los gastos que genere el arrendamiento. De esta forma se tributará tan solo por el 40% de los beneficios que se obtengan de ese alquiler. Elija en este caso la primera opción “Rdtos. Por arrendamientos de inmuebles destinados a vivienda habitual con derecho a reducción del 60%”. Esta reducción se aplica al rendimiento neto, es decir una vez que se descuentan los gastos de los ingresos. En el caso del ejemplo, la reducción asciende a 224,18 euros.

- La reducción del 60% no se puede aplicar si el arrendamiento se efectúa por temporadas, curso lectivo, verano…, ni cuando se trate de un alquiler turístico, al no tener por fin proveer de residencia habitual al arrendatario. Tampoco hay reducción cuando se alquilan habitaciones a estudiantes para el curso universitario. Por el contrario, si se alquilan habitaciones para satisfacer la necesidad permanente de vivienda del arrendatario entonces sí es aplicable la reducción. Alquilar el piso a una persona que trabaje por cuenta propia y utilice la vivienda como lugar de trabajo excluye también esta reducción, al igual que los alquileres destinados a despachos o sedes de empresa y, por supuesto, los locales de negocio. En estos casos, y también en los alquileres de locales o plazas de aparcamiento, deberá seleccionar la opción 2 “Otros rendimientos distintos a los anteriores”.

Otros datos que debemos proporcionar son:

- Si se trata de alquiler de vivienda con derecho a la reducción del 60%:

- la fecha del contrato. Si la fecha del contrato fuese anterior a la fecha de adquisición, cosa que ocurre cuando se hereda un inmueble alquilado, se consignará como fecha del contrato la de adquisición.

- el NIF de los arrendatarios.

- En todos los casos, el total de días de 2023 en que estuvo alquilado el inmueble, y los días en los que ha estado el inmueble alquilado con ese contrato (este dato será trasladado por el programa a la ventana de "Amortización del inmueble"). En su caso 275 días.

Qué ingresos de alquiler tengo que declarar en IRPF

A continuación, debe incluir las rentas percibidas en 2023 de la siguiente manera. En la casilla “Ingresos íntegros” debe poner la mitad de las rentas percibidas, es decir 6.750 euros (1.500 x 9 meses x 50%) y su esposa debe incluir la misma cantidad en su declaración (Renta Web puede trasladar automáticamente los datos a la declaración de su esposa). Tenga en cuenta que debe declarar los ingresos recibidos del alquiler de forma íntegra, sin ningún tipo de reducción y sin restar ningún gasto.

En las siguientes casillas debe poner los gastos deducibles, que son los necesarios para la obtención de los ingresos del alquiler. Son muchos y gracias a ellos pagará menos IRPF por alquilar el inmueble. Es conveniente tener a mano todas las facturas y apuntes bancarios para no olvidar declarar ninguno. Si no puede justificar algún gasto, porque no disponga de factura, no lo incluya en la declaración. Si lo hace se arriesga a que, en una comprobación de la declaración, Hacienda elimine los gastos que no puede acreditar y le sancionen por haberlos declarado.

Vamos a ver a continuación, cuáles son esos gastos que puede deducir, dónde y cómo ponerlos en la declaración de renta.

Gastos deducibles en alquileres por reparaciones o financiación

Los gastos deben prorratearse en función del porcentaje de propiedad y que cuando no se ha alquilado el inmueble todo el año, hay que declarar solo la parte proporcional de algunos gastos porque solo se admite su deducción durante los meses en los que ha habido un alquiler efectivo. Es lo que ocurre con gastos como el recibo de la comunidad de propietarios, el IBI, los seguros o la amortización. Otros gastos, como los de conservación y reparación realizados antes del arrendamiento, sí pueden ser deducibles siempre que se acredite que están dirigidos, exclusivamente, a la futura obtención de ingresos por alquiler y no al disfrute, aunque sea temporal, del inmueble por su propietario. En el caso del ejemplo, al igual que con los ingresos, sólo debe ponerse la mitad del importe de cada gasto en la declaración de cada cónyuge.

- Gastos de reparación y conservación, intereses y demás gastos de financiación de los préstamos destinados a la compra o reforma del inmueble. El importe máximo deducible en la declaración por gastos de reparación, conservación y de financiación es el importe del alquiler cobrado. El cálculo lo realiza Renta Web. El exceso se podrá deducir en los cuatro años siguientes y se trasladará al Anexo C1 de la declaración.

Se pueden deducir tanto los intereses como los demás gastos de financiación del préstamo concedido para la adquisición y mejora de la vivienda, como las comisiones por amortización anticipada de la hipoteca y los gastos de la cancelación final de esa hipoteca, si es el caso. Lo que no se puede desgravar es el principal o capital de la hipoteca, que es la cantidad que se devuelve al banco. Lo normal es que la información fiscal que proporciona la entidad bancaria incluya el desglose de lo que es devolución de intereses y del capital.

El total de gastos de conservación que ha tenido cada cónyuge en 2023 asciende a 2.546 euros (5.092 x 50%) que sumados a los de intereses de 1.125 euros (250 x 9 meses x 50%) dan un total de asciende a 3.671 euros que podrá descontar totalmente porque esta cifra no supera los 6.750 (1.500 x 9 meses x 50%) de ingresos percibidos por cada cónyuge. Sin embargo, si el total de estos gastos hubiesen sido de 8.000 euros sólo podría descontar 6.750 euros que son los ingresos que va a declarar y dejaría pendientes los restantes para declaraciones futuras.

Con los gastos de reparación y conservación hay que tener cuidado porque a veces no es fácil distinguir entre lo que es reparación y lo que es mejora, y las mejoras no se pueden deducir al ser una inversión (por ejemplo, poner aire acondicionado en una vivienda que no lo tenía). Se consideran gastos de reparación y conservación:

- Los efectuados regularmente para mantener el uso normal del inmueble como pintar o arreglar instalaciones. En general, son de conservación las obras destinadas a mantener la vida útil del inmueble o su capacidad productiva o de uso.

- Los de sustitución de elementos, como instalaciones de calefacción y refrigeración, ascensor, puertas de seguridad, etc. La sustitución de un suelo se ha considerado conservación si responde a esa idea de remplazar algo ya gastado por otro nuevo. Aunque la DGT ha calificado la sustitución de unos muebles de cocina como mejora y se deducen a través de la amortización.

Por su parte, cabe considerar como ampliaciones o mejoras las que redundan, bien en un aumento de la capacidad o habitabilidad del inmueble, bien en un alargamiento de su vida útil. Con la mejora se produce una alteración en un elemento del inmovilizado, aumentando su anterior eficiencia productiva. Por ejemplo, se considera mejora el suministro e instalación de equipo de aire acondicionado y también el suministro y nueva apertura en cubierta ligera y teja e instalación de ventana velux.

Al pinchar en la casilla de este tipo de gastos de conservación , se abre otra ventana que distingue entre los gastos de financiación donde usted debe poner 1.125 euros (250 x 9 x 50%), de los de reparación. Al pinchar en estos gastos se abre otra ventana y tendrá que indicar el 50% de cada gasto en cada línea, 750 euros de la pintura, 1.212 de materiales y 675 de la fontanería. No es obligatorio poner el NIF de la persona que realizó el servicio, aunque según la AEAT, al ponerlo se evita que le requieran para facilitar esa información.

En los arrendamientos de vivienda habitual, el IVA correspondiente a gastos deducibles de conservación y reparación se computa como gasto deducible, ya que, al estar el arrendamiento exento de IVA, no se puede compensar con el IVA repercutido y supone un mayor gasto. En el caso de los arrendamientos de inmuebles sujetos a IVA (viviendas turísticas que prestan alguno de los servicios complementarios propios de la industria hotelera, locales comerciales, plazas de garaje no alquiladas con la vivienda, etc.) los gastos deducibles deben computarse excluyéndose el IVA porque en la correspondiente declaración de IVA se declara como IVA soportado y se deduce del IVA repercutido. Recuerde que, en principio, están exentos de IVA los arrendamientos de terrenos, incluidas las construcciones agrarias usadas para la explotación de una finca rústica pero no las construcciones dedicadas a ganadería independiente.

Otros gastos deducibles en alquiler de inmuebles

- Gastos de comunidad: En todo caso se exige, que hayan sido pagados por el propietario o usufructuario y no trasladados al inquilino. Si en el 2023 hubo derramas cuando estaba alquilado también desgravan. Declare como gasto 720 euros (160 x 9 meses x 50%), el resto lo declarará su esposa.

- Gastos de formalización del contrato de arrendamiento (50 euros), esto es, los gastos del contrato de alquiler que cobró la inmobiliaria, gestoría o abogado. Incluya solo 50 euros de los 100 que pagaron, porque en la declaración de su esposa se incluirán los otros 50.

- Gastos de defensa jurídica relativos al inmueble alquilado.

- Otras cantidades por servicios personales, por ejemplo, el jardinero del chalé alquilado que paga el propietario. Si el inmueble arrendado está en régimen de propiedad horizontal, los servicios personales vienen normalmente incluidos en el recibo de gastos de comunidad.

Para los últimos tres tipos de gastos y los de reparación y conservación al incluir el importe del gasto podrá señalar el NIF de la persona que prestó el servicio, pero no es algo obligatorio. La AEAT ha señalado que así se agilizará la tramitación de las devoluciones y se reduce el número de requerimientos. Si decide cumplimentar estos datos, la información se trasladará al Anexo D de la declaración.

- Los suministros. Aunque lo normal es que los gastos de luz, del agua, internet o gas los pague el arrendatario, si en el contrato se ha estipulado que algún suministro lo pague el arrendador podrá deducírselo incluyéndolo en la declaración.

- Las primas del seguro de hogar que cubran la responsabilidad civil, incendio, robo, rotura de cristales. Usted debe consignar 131,85 euros (350 x 50% x 275 días/365 días).

- Tributos: El IBI y las tasas de basura, siempre que lo pague el propietario. Usted debe incluir la mitad de lo pagado por el IBI prorrateado por los días del alquiler. Usted debe poner en la declaración 116,78 euros (310 x 50% x 275 días/365 días).

- Los saldos de dudoso cobro. Con este nombre se incluyen los importes de los alquileres que no hemos cobrado en 2023 porque o bien el deudor se halle en situación de concurso o porque hayan pasado más de seis meses desde el momento de la primera gestión de cobro realizada por el arrendador hasta el 31 de diciembre de 2023. Así las mensualidades impagadas de enero a junio de 2023 son gasto de la declaración que presentamos ahora del ejercicio 2023, pero las de julio a diciembre de 2023 son gasto en la declaración a presentar en 2025 del ejercicio 2024 (consulta Informa 139921). La AEAT (consulta Informa 139922) considera primera gestión de cobro la emisión del recibo para su cobro. Por otra parte, en virtud de la doctrina administrativa, se considera que, si en el contrato de arrendamiento se establece que la renta se debe abonar durante, por ejemplo, los 10 primeros días de cada mes, el transcurso de dicho plazo implica que ya se ha realizado la primera gestión de cobro. Si posteriormente se abonan esos importes se deben computar como ingresos en el año del pago (no hay que hacer declaración complementaria por este motivo).

- La amortización del inmueble o de los muebles. Vea aquí cómo declarar el gasto de amortización.

El resultado de la declaración de alquileres en IRPF

Una vez que rellene todos los datos de ingresos y gastos y pinche en el botón Aceptar, aparecerá un mensaje que indica si quiere que se copien en la declaración de su cónyuge todos los usos marcados para el inmueble y los datos reflejados para cada uno de ellos en su declaración. Seleccione que sí para que se haga el traslado de datos y pueda ver el rendimiento neto por el que tendrá que tributar. En el caso del ejemplo, tras restar de los ingresos los gastos deducibles resulta un rendimiento neto de 373,64 euros, al que se le aplica un porcentaje del 60% dando que la reducción por alquiler de vivienda habitual asciende a 224,18 euros, por lo que el importe que tributa es de 149,46 euros (373,64 – 224,18).

Si la suma de todos los gastos deducibles supera a los ingresos, se generará un rendimiento negativo que se podrá restar del resto de rendimientos de la base general (rentas del trabajo, imputaciones inmobiliarias, rendimientos de actividades económicas…).

¿Hay retenciones en ingresos del alquiler?

Por último, si su arrendatario por ser un empresario o profesional y pagarle más de 900 euros al año, le ha efectuado una retención (del 19%) de lo que le paga al alquilarle un local comercial, nave o plazas de garaje, usted tendrá que incluir el importe anual que le ha retenido en la casilla “Retenciones”. Recuerde que el alquiler de inmuebles rústicos no genera obligación de retener y tampoco el de vivienda ni cuando se alquila a una empresa para sus empleados.

Alquilar inmuebles a parientes

En el caso de que alquilemos un inmueble al cónyuge o a un pariente, incluidos los afines, hasta el tercer grado inclusive, la renta mínima a declarar es la cantidad que resulte de aplicar el 2% del valor catastral del inmueble o 1,1% en el caso de que el inmueble se encuentre en un municipio con el valor revisado en los últimos 10 años. Por eso Renta web, pregunta en los alquileres si se trata o no de un arrendamiento entre parientes, en la casilla siguiente a las retenciones.