Baja la contratación de hipotecas un 18%

El Euribor cerró el mes de junio en el 4,007%.

El número de hipotecas contratadas en el mes de abril para la adquisición de vivienda disminuyó un 18% respecto de abril de 2022. El importe medio de esas hipotecas sobre vivienda bajó un 4% anual. En total, el capital prestado para la compra de viviendas en abril descendió un 21,6% respecto de abril de 2022.

Si comparamos abril con marzo de este 2023, la caída mensual del número de hipotecas sobre viviendas es del 25%, y la del capital prestado para compra de vivienda es del 28%.

En los cuatro primeros meses de 2023 el descenso acumulado en el número hipotecas para vivienda es del -8,4% anual.

Las mejores hipotecas de junio 2023.

Las hipotecas caen más que las ventas

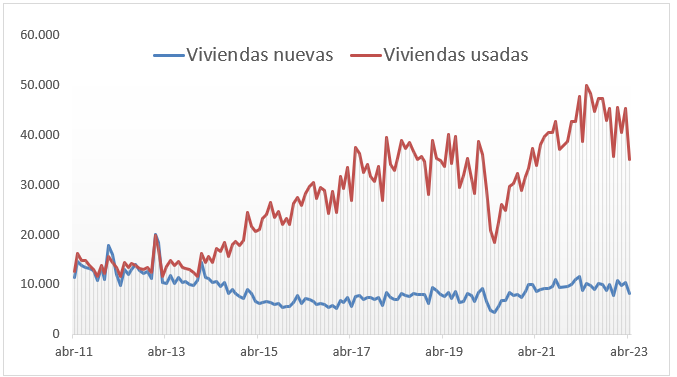

Como ya pusimos de manifiesto con los datos adelantados de los Notarios, las hipotecas caen más que las compras de vivienda. En datos del INE de ventas registrales, la caída anual en abril fue del 8,1%.

En abril se registraron 43.311 compraventas de vivienda, frente a tan solo 27.053 hipotecas sobre vivienda. Existe un sector de compradores que no se ven afectados por la subida de los tipos de interés ni parecen preocuparse por la posible evolución que puedan marcar los precios en los próximos meses. Es cierto que el encarecimiento de las hipotecas limita la demanda y debería empujar los precios a la baja, pero a ello se une una oferta reducida en las grandes ciudades, que permite mantener la tensión de precios.

Si está buscando una hipoteca, encuéntrela en nuestro comparador de hipotecas y reciba la oferta en casa.

EVOLUCIÓN MENSUAL DE VENTAS DE VIVIENDAS (INE)

El tipo variable aumenta ligeramente en hipotecas pero prevalece el fijo

Un 38,7% de las hipotecas sobre vivienda registradas en abril de 2023 utilizaron el tipo variable de interés, mientras que el 61,3% se contrataron a tipo fijo.

El tipo de interés medio al inicio de la hipo

Baja la contratación de hipotecas un 18%

El Euribor cerró el mes de junio en el 4,007%.

El número de hipotecas contratadas en el mes de abril para la adquisición de vivienda disminuyó un 18% respecto de abril de 2022. El importe medio de esas hipotecas sobre vivienda bajó un 4% anual. En total, el capital prestado para la compra de viviendas en abril descendió un 21,6% respecto de abril de 2022.

Si comparamos abril con marzo de este 2023, la caída mensual del número de hipotecas sobre viviendas es del 25%, y la del capital prestado para compra de vivienda es del 28%.

En los cuatro primeros meses de 2023 el descenso acumulado en el número hipotecas para vivienda es del -8,4% anual.

Las mejores hipotecas de junio 2023

Las hipotecas caen más que las ventas

Como ya pusimos de manifiesto con los datos adelantados de los Notarios, las hipotecas caen más que las compras de vivienda. En datos del INE de ventas registrales, la caída anual en abril fue del 8,1%.

En abril se registraron 43.311 compraventas de vivienda, frente a tan solo 27.053 hipotecas sobre vivienda. Existe un sector de compradores que no se ven afectados por la subida de los tipos de interés ni parecen preocuparse por la posible evolución que puedan marcar los precios en los próximos meses. Es cierto que el encarecimiento de las hipotecas limita la demanda y debería empujar los precios a la baja, pero a ello se une una oferta reducida en las grandes ciudades, que permite mantener la tensión de precios.

Si está buscando una hipoteca, encuéntrela en nuestro comparador de hipotecas y reciba la oferta en casa.

EVOLUCIÓN MENSUAL DE VENTAS DE VIVIENDAS (INE)

El tipo variable aumenta ligeramente en hipotecas pero prevalece el fijo

Un 38,7% de las hipotecas sobre vivienda registradas en abril de 2023 utilizaron el tipo variable de interés, mientras que el 61,3% se contrataron a tipo fijo.

El tipo de interés medio al inicio de la hipoteca para vivienda fue del 3,09% en abril de 2023, mientras que en abril de 2022 fue del 1,77%. La escalada del Euribor ha sido imparable en el último año, y aún no ha acabado.

El Euribor de junio cerró en el 4,007% y en los primeros días de julio sigue subiendo, ante el anuncio del BCE de que la subida del precio del dinero no ha terminado.

Como la inflación no está aún controlada -a pesar de que en España fue del 1,9% en el dato adelantado de junio- los bancos centrales no han parado en su movimiento de subida de tipos oficiales. En Estados Unidos y Reino Unido están al 5%, en la zona Euro al 4%.

Descuento en la factura del Notario.

Hipotecas por comunidades autónomas

En número de hipotecas sobre vivienda los tres mayores mercados son Andalucía, Cataluña y la Comunidad de Madrid. Si miramos el capital prestado el orden cambia: primero Madrid, luego Cataluña y en tercer lugar Andalucía.

El descenso anual en el número de hipotecas sobre vivienda fue mayor en abril en comunidades como La Rioja (-30,9%), Baleares (-28,4%), Cataluña (-27%), Murcia (-26,8%), Navarra (-26,4%) y Castilla – La Mancha (-25,7%). En la Comunidad de Madrid bajaron un 21%.

Aragón se desmarcó con una subida anual del 31,5% en número de hipotecas.

Qué cabe esperar de los precios de la vivienda

Hemos hablado de las tensiones de la demanda, debilitada por el encarecimiento rápido de los préstamos, y de las de la oferta, donde la nueva construcción sigue con el freno echado desde hace años.

Hasta marzo de 2023 se habían visado 109.000 nuevas viviendas en doce meses. Mientras que el crecimiento en el número de hogares en el mismo periodo fue de 241.000 y el incremento de ocupados en España ascendió a 368.000.

Crece la demanda pero una parte importante de ella tiene problemas de financiación. Y la oferta no crece, al menos en nueva vivienda. La aguda subida de las cuotas para los hipotecados a tipo variable está poniendo en aprietos la economía de muchos hogares, pero aún no ha provocado una puesta significativa de viviendas usadas a la venta.

Pensamos que en ese choque de corrientes será inevitable una bajada del precio de la vivienda a medio plazo. Por eso recomendamos prudencia. Los más de 200 barrios analizados por ciudades nos muestran que la práctica totalidad están ahora muy caros si los estudiamos con criterios de rentabilidad económica.

Vea los últimos estudios de Barcelona, Madrid, Sevilla y Valencia.