Nuestras estrategias, la solución

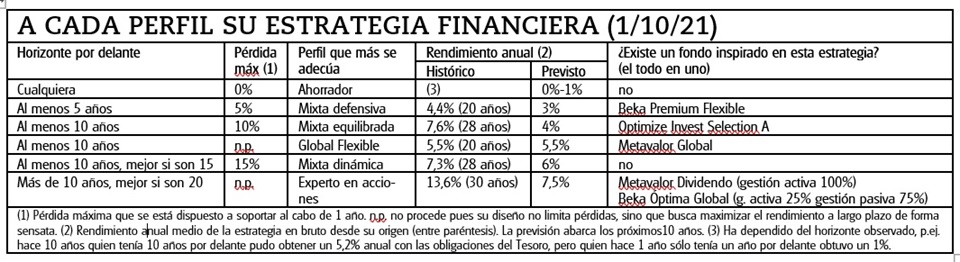

Una vez que ha decidido dar el paso y pasar de ser ahorrador a inversor siguiendo nuestras recomendaciones. Para que, en función de los altibajos que esté dispuesto a asumir a medio plazo no llegue a perder el sueño, le proponemos diversas estrategias mixtas. Estas se diferencian entre ellas en la intensidad de los altibajos que son susceptibles de sufrir en el corto y medio plazo. Y más concretamente en la caída máxima que, ante un escenario adverso, puede esperarse de la misma al cabo de un año.

• Surgen así nuestras carteras: mixta defensiva, mixta equilibrada y mixta dinámica. Trío de ases que se convierte en un póquer al completarse estas con una cartera global flexible, cartera esta última que en escala de altibajos se ubicaría entre la mixta equilibrada y la mixta dinámica.

Si desea seguir leyendo esta guía y nuestras recomendaciones, haga clic en el botón siguiente

Nuestras estrategias, la solución

Una vez que ha decidido dar el paso y pasar de ser ahorrador a inversor siguiendo nuestras recomendaciones. Para que, en función de los altibajos que esté dispuesto a asumir a medio plazo no llegue a perder el sueño, le proponemos diversas estrategias mixtas. Estas se diferencian entre ellas en la intensidad de los altibajos que son susceptibles de sufrir en el corto y medio plazo. Y más concretamente en la caída máxima que, ante un escenario adverso, puede esperarse de la misma al cabo de un año.

• Surgen así nuestras carteras: mixta defensiva, mixta equilibrada y mixta dinámica. Trío de ases que se convierte en un póquer al completarse estas con una cartera global flexible, cartera esta última que en escala de altibajos se ubicaría entre la mixta equilibrada y la mixta dinámica.

¿Cuál elegir? Su perfil de riesgo

El umbral de riesgo es el efecto diferenciador en nuestras estrategias de inversión.

• De entre todas nuestras estrategias, la global flexible sería la que más se ajustaría al inversor medio. Todas invierten en las acciones y obligaciones más interesantes en cada momento. Pero esta pone el foco en la maximización del rendimiento en el largo plazo (dentro de 10 años) sin atender a los altibajos que pueda experimentar como sí hacen las carteras mixtas, que se confeccionan bajo la premisa de una pérdida máxima anual del 5% (defensiva), 15% (equilibrada) o 20% (dinámica).

• ¿Y esto qué implica? El binomio rentabilidad-riesgo tiene una relación directa y positiva. A medida que aumenta el riesgo, también lo hace el potencial rendimiento esperado. Dicho de otra forma, si bien en la cartera dinámica las probabilidades de obtener altibajos son mayores, también lo hacen las de optar a un mayor rendimiento esperado. De ahí que la cartera dinámica sea la que concede un mayor peso a las acciones, las cuales van reduciendo su protagonismo conforme mitigamos el riesgo. Será usted, por tanto, quien debe decidir si su perfil de riesgo le permite asumir esa mayor incertidumbre en pos de buscar una mayor rentabilidad futura o bien si prefiere nadar y guardar la ropa aun a costa de un rendimiento más limitado.

Y cómo hacerlo

Cada una de nuestras carteras le propone una distribución con el peso ideal para cada categoría en la que invertir, de forma que se pueda cumplir el objetivo para el que está diseñada.

• Además, en nuestro afán por facilitarle las cosas, para cada una de esas carteras no solo le indicamos el peso y las categorías en las que invertir, sino también el producto recomendado para ello. En general suele ser a través de ciertos fondos de inversión o de ETF (fondos cotizados). Y también nos valemos de otras alternativas, como por ejemplo la inversión directa en obligaciones españolas o la apuesta por la liquidez a través de depósitos o cuentas.

Por qué fondos

Un fondo de inversión es un producto en el que se reúne el patrimonio de muchos pequeños inversores y un gestor profesional, ateniéndose a la filosofía inversora que le marque su reglamento, invierte ese dinero de la mejor manera que sepa. Los inversores, una vez elegido el fondo en que quieren invertir y comprado sus participaciones, ya no tienen que preocuparse de nada más. Así desde pequeñas cantidades acceden a la gran diversificación que supone la cartera del fondo, y salvo casos muy especiales, pueden aportar dinero y sacarlo sin penalización cuando y en la cuantía que les convenga. Se tributa en el IRPF por las ganancias obtenidas sólo si deciden echar mano de ese dinero, pudiendo estar años y años sin pasar por el Fisco.

A través de fondos y ETF

Para invertir en los mercados de acciones y obligaciones que integran nuestras estrategias usted puede hacerlo directamente con títulos individuales, aunque lo habitual será utilizar para ello fondos de inversión.

• Razón por la que nosotros hemos elaborado una metodología propia que nos permite ponderar los fondos dentro de cada categoría en base a su comportamiento pasado para tratar de dar con los mejores. En el comparador de fondostiene cerca de 1.500 fondos a su alcance.

• Así por ejemplo, si usted se identifica con el perfil propuesto por la cartera defensiva – tener al menos 5 años por delante, y no querer sufrir pérdidas al cabo de un año que superen el 5%- si esta cartera le propone un 5% en acciones de la zona euro, no pretendemos que usted recorra las bolsas francesa, italiana, alemana o española comprando esas acciones, sino que le proponemos hacerlo a través de un fondo de inversión cuyo gestor se vea obligado por el reglamento del fondo en invertir en esas acciones. Y además tras analizar los costes, rendimiento y consistencia de los 38 principales fondos que están a su alcance en España con esta limitación le decimos a través de cuál o cuáles puede ser mejor hacerlo. En este caso el fondo calificado como excelente es el DPAM INVEST B Equities Euroland W (BE6246057333).

Y además dónde

Al inversor novato hay que advertirle que vigilar los gastos va a ser un pilar fundamental en el resultado que obtenga. Y que ni de lejos todas las entidades financieras cargan gastos similares. Las hay más económicas y otras que simplemente son abusivas. Por ello, además del qué comprar es importante que sepa el dónde y en el caso de fondos que elija la categoría que sea más barata. Nosotros le ponemos siempre en la pista.

• El problema es que integrar más de una decena de fondos entre sus inversiones requiere de un tiempo y un dinero que podría no tener. Por suerte, hemos encontrado algunas gestoras que, evaluada la pertinencia de nuestras estrategias por su parte como muy positiva, han decido inspirarse en alguna de nuestras carteras para lanzar fondos que las remedan. Es el caso p.ej .de Metagestión con el Metavalor Global y el Metavalor Dividendo o de Beka Finance con el Beka Premium Flexible y el Beka Optima Global.

Estrategias “adaptables”

Revisamos de forma periódica las estrategias globales para adaptarlas a las situaciones cambiantes de los mercados. Además, usted como inversor, sea cual sea su perfil, debe revisarlo cada cierto tiempo ya que las circunstancias personales o el paso del tiempo hacen que vaya cambiando.

¿Y los inmuebles?

Las estrategias globales que proponemos en OCU Inversiones se componen de inversiones financieras líquidas y que podemos seguir en el día a día. A grandes rasgos, acciones y obligaciones, individuales o a través de fondos y planes. Pero sabemos que hay otras posibilidades de inversión también válidas, entre las que destacan las inmobiliarias que, por su carácter específico, recogemos en nuestra revista especializada OCU Fincas y Casas. En ella nuestros expertos le proponen varias carteras donde los inmuebles conviven con las inversiones financieras y valoramos las mejores alternativas de inversión en este ámbito.

¿Invertir directamente en acciones?

Con la vista puesta en el más largo plazo, las acciones son la inversión más rentable. Eso sí, en plazos más cortos su riesgo es muy elevado y si vienen mal dadas podría tardar mucho tiempo en recuperar su inversión inicial. De ahí que tener paciencia y mucho tiempo por delante sean requisitos básicos a la hora de abordar la inversión en acciones. Para canalizar su inversión en acciones usted puede hacerlo directamente, a través de títulos individuales, o bien valiéndose para ello de un fondo de acciones.

• Si opta por la primera opción, debe saber que para lograr la ansiada diversificación al menos necesitará invertir en un mínimo de 6 u 8 acciones individuales de distintos sectores. Y mejor aún si puede diversificar también entre distintos países, tal y como hace nuestra cartera Experto en acciones con un rendimiento en torno al 13% anual en sus más de 30 años de vida. Si quiere replicar nuestra cartera de forma exacta necesitará contar con una suma de dinero considerable además de tiempo para seguirla, y también estar dispuesto a sufrir los zarpazos fiscales cada vez que cobre un dividendo o cuando venda unas acciones para comprar otras. Eso sí, puede confiar en el Metavalor Dividendo que la remeda.

Apuestas fuera de cartera

Seguir una determinada estrategia de inversión no quiere decir que debamos olvidarnos del resto. En efecto, hay determinadas apuestas que usted, en función de sus preferencias, puede abordar, aunque sea “fuera de cartera”, siempre que no representen en su conjunto más de un 5% o 10% del total de su patrimonio. Con ellas nos referimos a ciertas apuestas sectoriales o determinados consejos especulativos de los que le advertimos de forma recurrente. Invertir en megatendencias o en acciones individuales como Gilead han sido buenos ejemplos de ello.