Si echa un vistazo a las fichas de los fondos de inversión de nuestra selección en esta web, seguro que hay una pregunta que se le pasa por la cabeza: ¿dónde han ido a parar las estrellas y los consejos? No se trata de ningún error. Lo que pasa que hemos revisado nuestra metodología con el fin de mejorarla, simplificarla y dotarla de mayor transparencia. El resultado es una nueva valoración, de entre 0 y 100, para cada uno de los fondos. Le damos las claves para interpretar estas puntuaciones y escoger con tino el fondo en el que invertir.

Un scoring sobre 100

Supongamos que usted quiere invertir en acciones españolas a través de un fondo de inversión. ¿Cuál elegir de entre los más de 100 disponibles? Una elección nada fácil ante la extensa oferta. De hecho, solo en el comparador de fondos contamos con unas 65 opciones a su alcance.

Rendimientos pasados, no basta

Los inversores, a la hora de elegir, suelen poner el foco en los fondos con mejores rendimientos pasados. Y es habitual que se centren en el desempeño de los últimos 12 meses. Craso error. El “éxito” que un fondo pueda lograr a corto plazo no significa en modo alguno que sus gestores sean capaces de lograr buenos rendimientos a largo plazo. De hecho, es muy frecuente que un fondo que un año ha funcionado bien no repita su logro al año siguiente.

Cinco criterios para evaluar

Para tratar de dar con los mejores fondos de inversión, y así aumentar las probabilidades de seleccionar aquellos que vayan a hacerlo mejor que sus comparables en los próximos años, hemos desarrollado una nueva metodología de análisis con la que evaluarlos. Está basada en cinco grandes criterios: rendimiento en los últimos cinco años, regularidad en la obtención de los resultados, riesgo asumido, costes y consistencia respecto al mercado que les sirve de referencia.

• Para cada uno de estos criterios, que explicaremos en detalle más adelante, cada fondo recibe una puntuación de entre 0 y 100. El fondo de peor desempeño dentro de su categoría recibe una puntuación de 0 y el que más destaca, de 100.

Y una nota final

Una vez tenemos para cada fondo la puntuación correspondiente a cada criterio, calculamos una nota final ponderada en función de los siguientes pesos: la rentabilidad a cinco años y la regularidad son los criterios más relevantes, de ahí que cada uno pese un 25%. El riesgo, por su parte, tiene un peso del 20% mientras que los costes y la consistenciarespecto al mercado de referencia, con un 15%, tienen algo menos de protagonismo.

• El fondo que obtiene, dentro de cada categoría, la puntuación ponderada más elevada recibe una nota final de 100. El fondo con la puntuación más baja recibirá una nota final igual a la de ese valor mínimo. Los restantes fondos de la categoría recibirán una nota entre este valor mínimo y 100, dependiendo de su posición relativa en relación con estos dos extremos. Según la nota final obtenida cada fondo recibe una valoración (vea tabla).

Cinco criterios

La nota final asignada a cada fondo tiene su origen en una media ponderada fruto de las puntuaciones obtenidas bajo cinco criterios, que detallamos a continuación.

Criterio 1: Rendimiento a cinco años

La evaluación de este criterio se basa en la observación del rendimiento generado por los fondos durante los últimos cinco años. Un periodo lo suficientemente amplio como para eliminar en buena parte el factor suerte (o acierto puntual) del que los fondos pueden beneficiarse durante un corto periodo. El talento de un gestor no se mide a corto plazo, sino en el largo plazo.

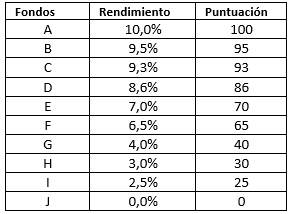

• Dentro de cada categoría, el fondo con el rendimiento anual a cinco años más alto obtiene una puntuación de 100, y aquel con un rendimiento más bajo recibe una puntuación de 0. ¿Y los otros fondos? Comparamos sus rendimientos con el del mejor fondo, y cuanto más cerca estén, más cerca estarán de la puntuación de 100. Y viceversa. Pongamos un ejemplo.

• El fondo A, que obtiene el rendimiento más elevado, logra una puntuación de 100. Los fondos B y C, con rendimientos muy próximos al del fondo A, obtienen también una nota cercana a 100. En cambio, los fondos G, H e I, cuyo rendimiento está más próximo al del fondo J, que presenta el peor rendimiento y su nota es de 0, obtienen una mala nota bajo este primer criterio.

Criterio 2: Regularidad

Partimos de un periodo de cinco años, pero ponemos la lupa en el rendimiento anual generado por los fondos año a año durante ese lustro. Este criterio permite recompensar a los fondos que obtienen cada año buenos resultados, frente a otros con rendimientos más aleatorios de un año a otro, señal de una gestión más errática.

• En cada categoría, el fondo que obtiene el mejor rendimiento un año recibe una nota de 100. Y el que obtiene el rendimiento más bajo una nota de 0. Este ejercicio se repite cinco veces, de manera que se obtiene una nota para cada uno de los cinco últimos años analizados. Después, calculamos una nota media ponderada con las puntuaciones de cada uno de esos cinco años, que reciben un peso idéntico en dicho cálculo. El fondo que obtiene la mejor nota media recibe una nota final de 100 y el que obtiene la nota media más baja una nota final de 0. Los otros fondos reciben una nota final comprendida entre 0 y 100.

Criterio 3: Riesgo

Nos basamos en la volatilidad de cada fondo, calculada en función del histórico de rendimientos mensuales de los últimos cinco años. Recompensamos a los fondos cuyo precio evoluciona de forma más regular frente a otros cuyos precios reflejan fuertes subidas y bajadas.

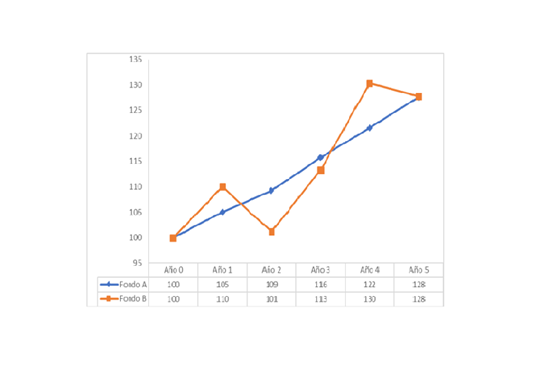

• En el gráfico puede ver que tanto el fondo A como el B obtienen después de cinco años el mismo rendimiento. Pero la evolución del fondo B es mucho más errática, lo que aumenta las probabilidades de vender con pérdidas en un mal momento. De ahí que merezca la pena, por tanto, dar un “mejor trato” al fondo A.

• En cada categoría, el fondo con un menor riesgo obtiene una nota de 100. El de mayor riesgo de 0 y los otros fondos reciben una nota comprendida entre 0 y 100.

Criterio 4: Costes

Este criterio pone el foco en los costes totales de cada fondo (la ratio TER), que refleja el nivel de gastos que soporta el partícipe cada año por la gestión de su fondo. Unos costes que se deducen de forma automática del valor liquidativo, lo que merma sus rendimientos. Por tanto, cuanto más elevados sean estos costes, mayores dificultades tendrá el fondo para obtener en el largo plazo rendimientos superiores a los de sus rivales. Razón por la que recompensamos a los fondos que tienen costes más reducidos que, en nuestra opinión, tienen mayores posibilidades de obtener mejores rendimientos en el largo plazo.

• El fondo con costes más bajos de cada categoría obtiene una nota de 100. El más caro recibe una nota de 0 y los restantes, según su posición relativa, se posicionarán con una nota entre 0 y 100.

Criterio 5: Consistencia

Este criterio trata de poner en valor la capacidad de los fondos para reflejar, un mes tras otro durante un periodo de cinco años, la evolución del mercado que les sirve de referencia. Las inversiones de los fondos no siempre reflejan exactamente el mercado en el que invierten. A veces, los gestores sobreponderan acciones de compañías en las que ven mayor potencial o no invierten en otras que consideran poco interesantes. Estas decisiones influirán en el rendimiento del fondo para bien o para mal y le harán alejarse del comportamiento del mercado en su conjunto.

• Damos cierta ventaja a los fondos cuya evolución sigue al mercado más de cerca, y penalizamos a los que se separan del mismo. En cada categoría, los fondos que mejor reflejan la evolución de referencia reciben una nota de 100. Y los que más se alejan una nota de 0. Los otros fondos reciben una nota entre 0 y 100.

Costes y consistencia, a la baja

Estos criterios son los que menos pesan en nuestra metodología. Si bien aportan un valor añadido, arrastran algunos inconvenientes. A veces el TER puede estar algo desactualizado y en los ETF hay costes que quedan fuera de su cálculo (compra, venta y depósito), lo que les da ventaja frente a los fondos tradicionales. Una gestión pasiva que también se ve favorecida con la consistencia: un fondo de gestión activa que batiera sistemáticamente a su referencia, al separarse de ella aunque fuera para bien, también se vería penalizado.

Ciertos fondos sí nos dan garantías

Si bien acertar con el fondo tiene su mérito, lo realmente importante es acertar con el mercado en el que se invierte. Y si para lo primero usamos datos pasados, para lo segundo analizamos son perspectivas futuras. De ahí que haya ciertos fondos que recomendamos de forma recurrente.

• La valoración que pudieran llegar a obtener estos fondos en base al pasado, sin desmerecerla, tiene una importancia secundaria. Y es que cuentan con un as bajo la manga: sus excelentes perspectivas de futuro. Creemos que las inversiones que forman sus carteras corresponden a los mercados y compañías que vemos más interesantes en cada momento. El Metavalor Global y el Plan de Pensiones Asociado de OCU cuentan con una distribución similar a la de nuestra Cartera Global Flexible.