Un activo defensivo en una cartera bien diversificada

Tras ocho bajadas de tipos en un año (desde el 4% al 2% actual), el BCE (Banco Central Europeo) mantiene ahora sin cambios los tipos. Un nivel que se adapta a la actual coyuntura. La inflación evoluciona hacia el objetivo del 2%, y la relajación monetaria ha sostenido un leve crecimiento económico en los últimos doce meses, según los datos recientes, a pesar del entorno difícil. El acuerdo alcanzado con los Estados Unidos sobre los aranceles ha tranquilizado los ánimos de los inversores en cuanto a la evolución económica en los próximos trimestres. Un fracaso en las negociaciones arancelarias habría significado arrastrar a Europa a la recesión. Sin embargo, la creciente probabilidad del fin de la flexibilización monetaria en la zona euro deja la pelota en el tejado de los gobiernos.

En este entorno, el interés por las obligaciones soberanas de la zona euro como activo defensivo dentro de cualquier cartera bien diversificada tiene sentido. De ahí que estén presentes con un peso del 25% en la estrategia defensiva y un 5% en la equilibrada. Pero no todas las obligaciones emitidas por los distintos países de la zona euro ofrecen el mismo binomio rentabilidad-riesgo, sino que muestran un espectro amplio: desde la seguridad alemana con poca rentabilidad hasta las italianas con mayor retorno, pasando por oportunidades intermedias en España, Francia y Portugal.

El contenido de este análisis está reservado a los socios de OCU Inversiones, si desea acceder a él haga clic en el botón siguiente

Activo defensivo en una cartera bien diversificada

Tras ocho bajadas de tipos en un año (desde el 4% al 2% actual), el BCE (Banco Central Europeo) mantiene ahora sin cambios los tipos. Un nivel que se adapta a la actual coyuntura. La inflación evoluciona hacia el objetivo del 2%, y la relajación monetaria ha sostenido un leve crecimiento económico en los últimos doce meses, según los datos recientes, a pesar del entorno difícil. El acuerdo alcanzado con los Estados Unidos sobre los aranceles ha tranquilizado los ánimos de los inversores en cuanto a la evolución económica en los próximos trimestres. Un fracaso en las negociaciones arancelarias habría significado arrastrar a Europa a la recesión. Sin embargo, la creciente probabilidad del fin de la flexibilización monetaria en la zona euro deja la pelota en el tejado de los gobiernos.

En este entorno, el interés por las obligaciones soberanas de la zona euro como activo defensivo dentro de cualquier cartera bien diversificada tiene sentido. De ahí que estén presentes con un peso del 25% en la estrategia defensiva y un 5% en la equilibrada. Pero no todas las obligaciones emitidas por los distintos países de la zona euro ofrecen el mismo binomio rentabilidad-riesgo, sino que muestran un espectro amplio: desde la seguridad alemana con poca rentabilidad hasta las italianas con mayor retorno, pasando por oportunidades intermedias en España, Francia y Portugal.

Alemania: seguridad y poco retorno

Alemania es el país que tiene más población y también la economía más importante, por PIB, de la zona euro. La deuda pública alemana se mantuvo estable alrededor del 62% del PIB en 2024, ligeramente inferior que el 63,6 % en 2023. El bono alemán a 10 años se considera el activo sin riesgo -la prima de riesgo frente a Alemania es por definición cero- y últimamente ronda el 2,6% frente al 0,6% de hace 10 años. Sin embargo, la seguridad tiene un precio y, al tratarse del activo defensivo de referencia, las rentabilidades reales son muy bajas o negativas: con una inflación esperada del 2% en la zona euro a largo plazo, el interés real de las obligaciones rondaría el 0,6%. Creemos que puede sacar mayor partido con otras opciones.

Francia y su elevado déficit

La ratio deuda/PIB en Francia llegó al 114,1 % a finales del primer trimestre de 2025. En 2024 cerró en cerca del 113 %. Es el tercer país de la zona euro con la deuda más elevada, por detrás de Grecia e Italia. Para reducir el déficit, el gobierno proponía redefinir los generosos programas sociales, como las pensiones estatales. Medidas impopulares que han supuesto la salida del primer ministro y se abra un período de gran incertidumbre.

Este deterioro tanto presupuestario como de incertidumbre política, lleva a Francia a pagar hoy más que a sus vecinos – la prima de riesgo francesa ronda el 0,9% por encima de la española e italiana – por financiarse (las obligaciones a 10 años rozan ya el 3,6% anual); y que podría tensionarse aún más en este contexto. Una mala noticia para los tenedores de deuda soberana francesa, que tendrían que apechugar con la caída en el precio de sus títulos. Creemos que el actual riesgo no compensa la inversión.

Portugal: el alumno aplicado

Portugal cerró 2024 con una deuda cercana al 100 % del PIB, ligeramente por encima de la media, y continúa reduciéndola gradualmente en 2025. La rentabilidad del bono portugués a 10 años se sitúa por debajo de España y Francia, en torno al 3 %. Portugal destaca por estar centrado en mantener una disciplina fiscal, es decir, está toman- do medidas para controlar y reducir su gasto, aumentar sus ingresos y mantener sus deudas bajo control. De hecho, prevé cerrar este 2025 con un déficit inferior al 3 % frente al 2,9% de la media de la eurozona. Los tipos a 10 años se encuentran algo por debajo de los españoles, pero el nivel de solvencia según agencias como S&P (A-) y Fitch (BBB+), es inferior al español.

De cara a plantearse la inversión, creemos que otros países ofrecen primas de riesgo más atractivas.

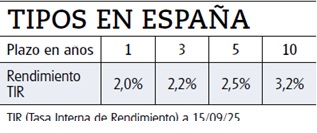

España: sólida… por ahora

La deuda pública cerró 2024 en torno al 101,8% del PIB, reduciéndose respecto a 2023 y acortando la brecha con la media de la zona euro (87,4%). El rendimiento de las obligaciones españolas a 10 años ronda el 3,2%, con una prima de riesgo en torno al 0,5% frente a Alemania. En el último año España ha registrado un fuerte interés inversor: la banca radicada en España posee más de 206.000 millones de euros en deuda pública. Así, la agencia de rating S&P acaba de elevar la nota de la deuda española de A a A+, como consecuencia del buen crecimiento esperado para la economía del 2,6% para 2025 y baja exposición a la política arancelaria de Trump. Por ello, creemos que sigue presentando una oportunidad para el perfil defensivo.

Deuda del Tesoro

Si quiere apostar por la deuda patria, y fijándonos en la curva de tipos, nos decantamos por los plazos largos pues renta al 3,1% anual. Puede invertir directamente en obligaciones españolas a través de las cuentas directas del Banco de España. Eso sí, antes de embarcarse en su compra, su perfil debe ser el de aquel que se contente condicho rendimiento hasta su vencimiento, sin que le importe que mientras tanto su precio pueda variar -es decir, en caso de necesitar venderlas pueda llegar a recuperar menos dinero del invertido-, y sea de los que no se van a tirar de los pelos si dentro de un tiempo las nuevas obligaciones pudieran ofrecer a sus compradores un rendimiento mayor para los años siguientes.

- Puede elegir el título que le interese y comprarlas en Bolsa (www.bmerf.es) fijando incluso precios límite, pero nada le garantiza que termine cruzándose su orden ni evitar que los gastos que le cargue su intermediario en la compra -custodia- y cobros posteriores (cupones y amortización) no le afeen la operación. Por ello, aquellos decididos a comprarlas pueden acudir a alguna de las próximas subastas del Tesoro donde le garantizan la compra a un precio justo y unos costes muy razonables.

Consulte nuestro comparador de obligaciones

- Si no puede o no quiere esperar a la subasta, puede optar por el ETF iShares Spain Govt (IE00B428Z604), cotizado en euros en el Xetra. Tiene unos costes del 0,2% anual y las obligaciones en cartera cuentan con un vencimiento en torno a los 8 años. Está disponible en Banco BiG, donde se ahorrará las custodias por ser socio.

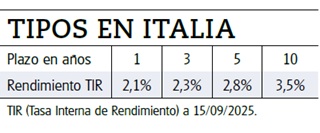

Italia:alta rentabilidad, más riesgo

Italia tenía una deuda del 135,3 % del PIB al cierre de 2024, que ha ido aumentando hasta alcanzar el 137,9% en el primer trimestre de este año. La rentabilidad de las obligaciones italianas a 10 años se sitúa en el 3,5%, de las más altas de la zona euro. Pese a la elevada deuda, el mercado ha mejorado su percepción: los diferenciales frente a Alemania están en niveles mínimos desde la crisis 2012, con una remuneración de la deuda interesante.

A la hora de invertir, la única pega es que solo encontramos un ETF disponible, el iShares Italy Govt (IE00B7LW6Y90), cotizado en euros en el Xetra que ha salido bien parado en el pasado y conserva buenas perspectivas de cara al futuro. Cuenta con una cartera de 95 obligaciones con vencimiento algo por encima de los 8 años

Cómo apostar por obligaciones de la zona euro, en su conjunto

En definitiva, para la parte destinada a las obligaciones en euros de nuestras estrategias globales recomendamos invertir a través de títulos del Tesoro español (10%), en obligaciones italianas a través de un ETF (10%) y dedicar a liquidez el 5% a través de las mejores cuentas de ahorro y depósitos a un plazo de hasta 12 meses -encuentre los mejores en nuestro comparador -.

Pero si prefiere apostar por un fondo más genérico de obligaciones en euros, hágalo por uno de deuda pública, sin derivados y con una duración en torno a 6 años, como el ETF Xtrackers II Eurozone Gov Bond 5-7 UCITS ETF 1C (LU0290357176) cotizado en el Xetra. Si prefiere optar por un fondo tradicional de gestión activa, una buena opción es el BlueBay Inv Grade Euro Govt Bd Q EUR (LU1170327958), y con una duración un poco más alta, en torno a 8 años, está el fondo índice Vanguard Euro Government Bd Index EUR Acc (IE0007472990) con costes ajustados. Encontrará ambos a la venta en EBN Banco.

Consulte NUESTRO COMPARADOR DE FONDOS DE INVERSIÓN

Consulte NUESTRO COMPARADOR DE ETF