Qué rentabilidades son razonables y en qué plazos pueden alcanzarse

Una de las claves de toda buena estrategia de inversión es empezar por donde casi nadie lo hace: entender qué rentabilidades son razonables y en qué plazos pueden alcanzarse. Buena parte de los errores financieros —tanto de jóvenes novatos como de inversores con décadas de experiencia— tienen su origen en expectativas desalineadas con lo que realmente ofrecen los mercados. En el mundo actual, donde la información vuela a través de redes sociales, vídeos de un minuto y mensajes de impacto, este problema se ha intensificado.

· Hoy circulan con enorme velocidad promesas de beneficios rápidos, estilos de vida lujosos asociados a la inversión y supuestos “métodos infalibles” que ofrecen resultados extraordinarios sin apenas esfuerzo. Y aunque estos mensajes parecen dirigidos sobre todo a los más jóvenes, conviene no engañarse: las distorsiones que generan afectan a todos, porque crean un entorno donde lo excepcional parece normal y lo prudente parece poco ambicioso.

· Antes de adentrarnos en el fenómeno de los consejos financieros en redes sociales —cada vez más influyentes entre los jóvenes, pero cuyos riesgos se extienden a cualquier inversor— conviene recordar qué se puede esperar razonablemente de una cartera, y por qué los atajos, vengan de donde vengan, casi siempre conducen a decepciones o directamente a fraudes.

Rentabilidades razonables

Hablando de inversiones es fundamental ajustar expectativas. La rentabilidad esperada puede diferir notablemente de la que se obtiene finalmente. Por eso, definir objetivos sensatos y alineados con el riesgo asumido es clave para gestionar nuestro dinero con responsabilidad.

· A menudo se toma el 10% anual como referencia de la rentabilidad media histórica de la bolsa global. Es una cifra válida como media a muy largo plazo, pero nunca como expectativa uniforme año a año. Existen periodos de fuertes subidas combinados con años de caídas superiores al 20%. Cifras que no incluyen comisiones ni costes que reducen el rendimiento final. Además, estos rendimientos se referirían a medias bursátiles que nunca debieran extrapolarse, ni siquiera en el largo plazo, a lo que pueda obtenerse si se invierte en una sola acción.

· Por tanto, de ser válida esta perspectiva que responde a datos pasados en el largo plazo,, lo sería en todo caso para lo que pudiera esperarse obtener replicando un índice de una bolsa en su conjunto a través de un ETF de gestión pasiva. Sin embargo, para la mayoría de los inversores diversificados en acciones globales, mirando hacia el futuro una expectativa más realista se situaría en el 7–8% anual de media. ¿Le parece poco?

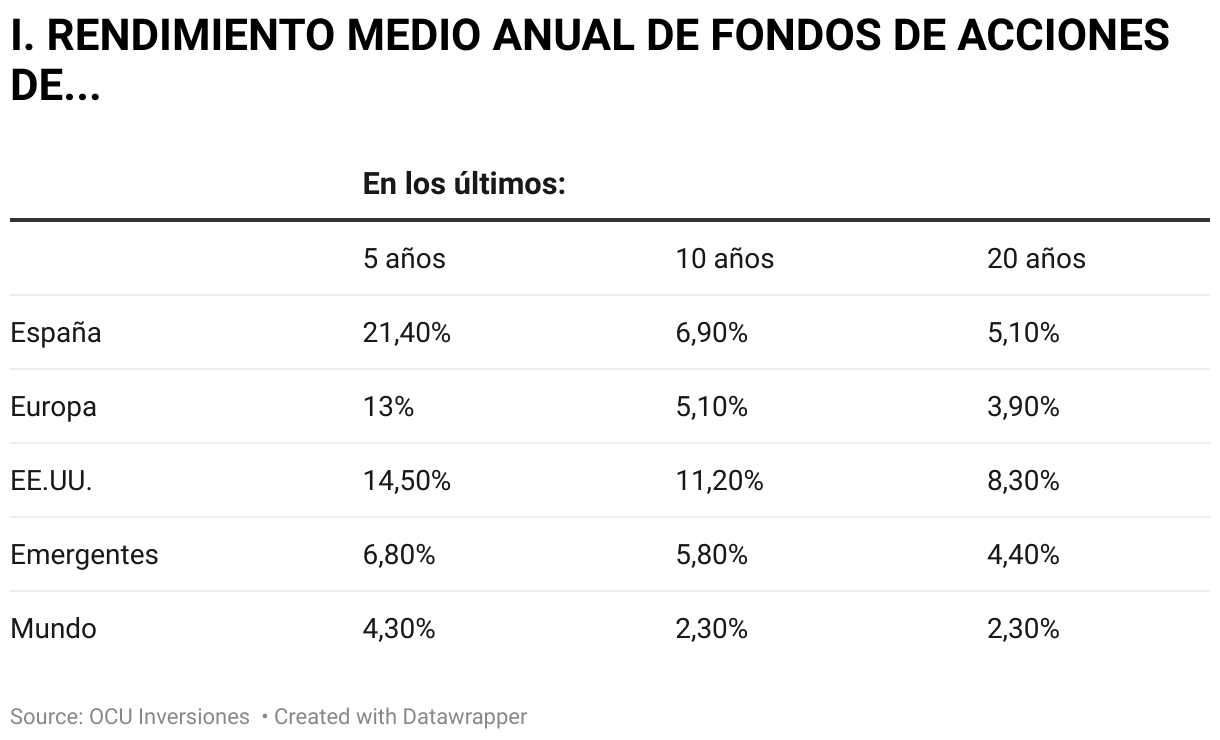

· Pues si vemos lo hecho por los fondos de inversión de acciones comercializados en España comprobamos que el rendimiento obtenido en el pasado en el largo plazo por sus carteras de acciones ha sido, salvo mercados pujantes como el estadounidense, inferior (vea tabla I). Si bien es verdad que ya se han descontado los gastos de gestión y, por tanto, es un rendimiento neto de gastos.

· Quienes busquen rentabilidades anuales medias superiores (10–12%), deben estar dispuestos bien a asumir volatilidades más altas, y tratar de acertar al apostar por un sector concreto o un mercado emergente con tino, como por ejemplo hace nuestra cartera para el Experto en acciones con algunos ETF sectoriales, o nuestras carteras mixtas al destinar pequeñas cantidades a Turquía o Brasil. O bien, a realizar una gestión activa selectiva y sensata, como la realizada en la cartera Experto en acciones, con la que es posible aspirar

Qué rentabilidades son razonables y en qué plazos pueden alcanzarse

Una de las claves de toda buena estrategia de inversión es empezar por donde casi nadie lo hace: entender qué rentabilidades son razonables y en qué plazos pueden alcanzarse. Buena parte de los errores financieros —tanto de jóvenes novatos como de inversores con décadas de experiencia— tienen su origen en expectativas desalineadas con lo que realmente ofrecen los mercados. En el mundo actual, donde la información vuela a través de redes sociales, vídeos de un minuto y mensajes de impacto, este problema se ha intensificado.

· Hoy circulan con enorme velocidad promesas de beneficios rápidos, estilos de vida lujosos asociados a la inversión y supuestos “métodos infalibles” que ofrecen resultados extraordinarios sin apenas esfuerzo. Y aunque estos mensajes parecen dirigidos sobre todo a los más jóvenes, conviene no engañarse: las distorsiones que generan afectan a todos, porque crean un entorno donde lo excepcional parece normal y lo prudente parece poco ambicioso.

· Antes de adentrarnos en el fenómeno de los consejos financieros en redes sociales —cada vez más influyentes entre los jóvenes, pero cuyos riesgos se extienden a cualquier inversor— conviene recordar qué se puede esperar razonablemente de una cartera, y por qué los atajos, vengan de donde vengan, casi siempre conducen a decepciones o directamente a fraudes.

Rentabilidades razonables

Hablando de inversiones es fundamental ajustar expectativas. La rentabilidad esperada puede diferir notablemente de la que se obtiene finalmente. Por eso, definir objetivos sensatos y alineados con el riesgo asumido es clave para gestionar nuestro dinero con responsabilidad.

· A menudo se toma el 10% anual como referencia de la rentabilidad media histórica de la bolsa global. Es una cifra válida como media a muy largo plazo, pero nunca como expectativa uniforme año a año. Existen periodos de fuertes subidas combinados con años de caídas superiores al 20%. Cifras que no incluyen comisiones ni costes que reducen el rendimiento final. Además, estos rendimientos se referirían a medias bursátiles que nunca debieran extrapolarse, ni siquiera en el largo plazo, a lo que pueda obtenerse si se invierte en una sola acción.

· Por tanto, de ser válida esta perspectiva que responde a datos pasados en el largo plazo,, lo sería en todo caso para lo que pudiera esperarse obtener replicando un índice de una bolsa en su conjunto a través de un ETF de gestión pasiva. Sin embargo, para la mayoría de los inversores diversificados en acciones globales, mirando hacia el futuro una expectativa más realista se situaría en el 7–8% anual de media. ¿Le parece poco?

· Pues si vemos lo hecho por los fondos de inversión de acciones comercializados en España comprobamos que el rendimiento obtenido en el pasado en el largo plazo por sus carteras de acciones ha sido, salvo mercados pujantes como el estadounidense, inferior (vea tabla I). Si bien es verdad que ya se han descontado los gastos de gestión y, por tanto, es un rendimiento neto de gastos.

· Quienes busquen rentabilidades anuales medias superiores (10–12%), deben estar dispuestos bien a asumir volatilidades más altas, y tratar de acertar al apostar por un sector concreto o un mercado emergente con tino, como por ejemplo hace nuestra cartera para el Experto en acciones con algunos ETF sectoriales, o nuestras carteras mixtas al destinar pequeñas cantidades a Turquía o Brasil. O bien, a realizar una gestión activa selectiva y sensata, como la realizada en la cartera Experto en acciones, con la que es posible aspirar a rendimientos jugosos como demuestra su 13,3% anual medio obtenido desde la creación hace ya más de 30 años. Pero exige patrimonio, disciplina y paciencia.

· Y si se le pasa por la cabeza jugárselo a una carta comprando una sola acción, ni las de mayor calidad pueden asegurarle nada. Podrá superar con creces estos rendimientos… o llegar a perderlo todo.

Consulte nuestro COMPARADOR DE ACCIONES

Menos riesgo, menos rendimiento

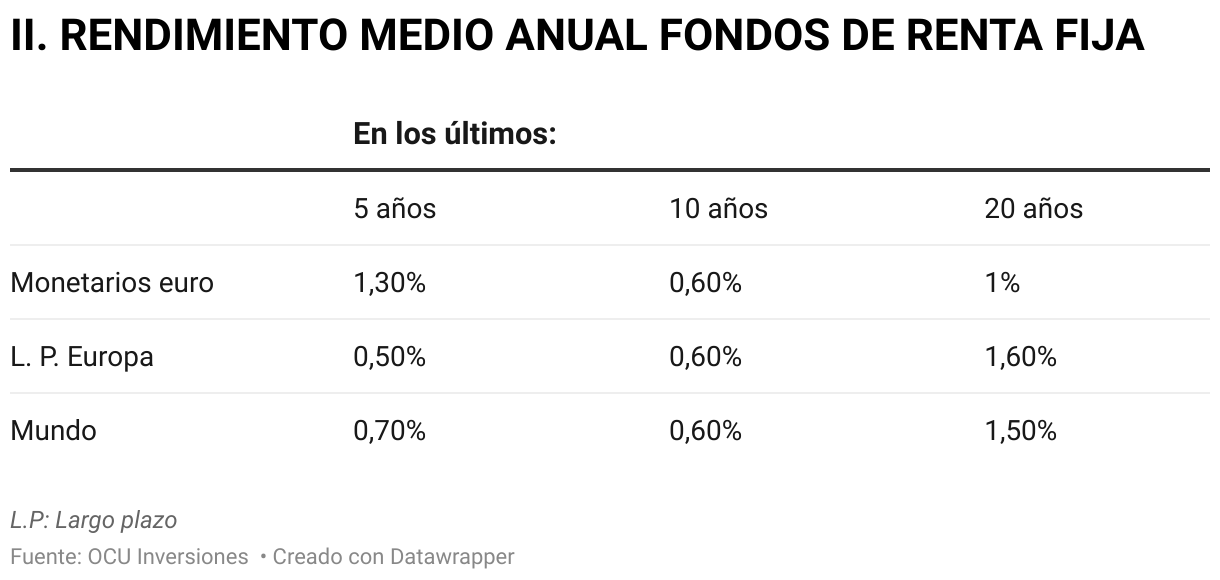

Para quienes priorizan estabilidad, la renta fija a largo plazo —especialmente la deuda soberana de países con buena calificación crediticia— ofrece un menor riesgo. Eso sí, a cambio de menores rendimientos que, debido al recorte de tipos y una vez detraídos gastos, de media (vea tabla II) ni siquiera han llegado a cubrir la inflación.

· De ahí la importancia de optar por la deuda más rentable y no caer en las garras de productos que sean muy caros. Los mejores fondos aplican comisiones bajas (0,5% en zona euro; 0,15% en ETF), y si p.ej. lo hace directamente comprando sus obligaciones y bonos del Tesoro en las Cuentas Directas del Banco de España, caso de la deuda soberana española (www.Tesoro.es), apenas pagará gastos (un 0,15% de las transferencias que reciba).

· Mirando hacia el futuro y eligiendo con tino el instrumento se pueden llegar a obtener rentabilidades del entorno del 3% anual con la renta fija. Y puede sumar algún punto si se la juega con deuda corporativa (high yield) o emergente alcanzando el 4-5% medio… con el riesgo correspondiente.

Consulte nuestras ESTRATEGIAS DE INVERSIÓN

¿Se puede ganar más de ese 8%?

El mensaje clave es claro: asumiendo más riesgo se pueden obtener mejores rendimientos. Eso sí, salvo que no le importe perder todo su dinero o dejar al azar el resultado, como quien juega a la ruleta la rusa, mejor hágalo con cabeza, diversificando a través de fondos o de una cartera de acciones. De media en el largo plazo, es decir en 10 o más años, y aun asumiendo inversiones de riesgo como las acciones, no debiera esperar superar el 8% anual o un 5% si opta por la renta fija de más riesgo.

· Pero la respuesta a la pregunta es sí. Es cierto que algunos inversores y gestores de fondos son capaces de superar estos rendimientos (vea los fondos que calificamos como excelentes en nuestro comparador de fondos). Ahora bien, debe saber que sólo el 6% de los gestores profesionales han conseguido dicho galardón, que rendimientos pasados no presuponen rendimientos futuros (a veces es el mercado quien rema a favor) y que ha sido un hecho que el 94% de los especialistas se han quedado atrás o muy atrás, lo que explica las medias anteriores.

· Y fíjese también en los rendimientos obtenidos de media en los últimos 5 años, para que, junto a la regularidad de los resultados y gestión en referencia a su mercado, hayamos podido calificarlos así. Y una vez con los pies en el suelo…

Consulte nuestro COMPARADOR DE FONDOS y nuestro COMPARADOR DE ETF

... Gane un 30% mensual

Si usted no se ha encontrado aún con este mensaje, probablemente es porque no frecuenta demasiado las redes sociales dedicadas a las inversiones. En ellas abundan personas que aseguran haber alcanzado la “libertad financiera” antes de los 30 años, que se exhiben rodeadas de coches de alta gama o muestran capturas de pantalla con rentabilidades extraordinarias logradas, supuestamente, con apenas unos clics.

· Son promesas de ganancias rápidas, seguras, sin esfuerzo, que omiten cualquier información racional y que están dirigidas, sobre todo, a la parte más impulsiva -“más neandertal”- de nuestro cerebro: esa que busca recompensas inmediatas y apaga el pensamiento lento y crítico. Así se entiende mejor por qué tantos jóvenes están desarrollando expectativas muy alejadas de la realidad. Para una parte importante de ellos, el primer contacto con el mundo de la inversión no llega a través de un banco, una formación estructurada o un asesor regulado, sino de un vídeo en TikTok, un hilo en X o un directo en Instagram.

Esto no es un mito “asustaviejas”. En OCU acabamos de realizar un estudio entre tres mil jóvenes de 18 a 30 años (el colectivo estudiado) sobre su uso de las redes sociales en temas de finanzas como parte del proyecto “Riesgos de los consejos financieros para jóvenes en Redes Sociales e Internet”, con el apoyo financiero del Ministerio de Derechos Sociales, Consumo y Agenda 2030. Pero sus resultados, y sobre todo sus peligros, no son ajenos a ninguna franja de edad.Consulte todos los detalles en nuestro análisis INVERSIONES ¿FIABLES? EL ESPEJISMO DEL DINERO FÁCIL EN REDES SOCIALES