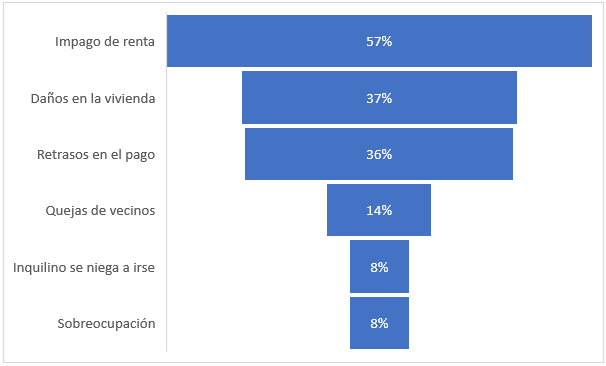

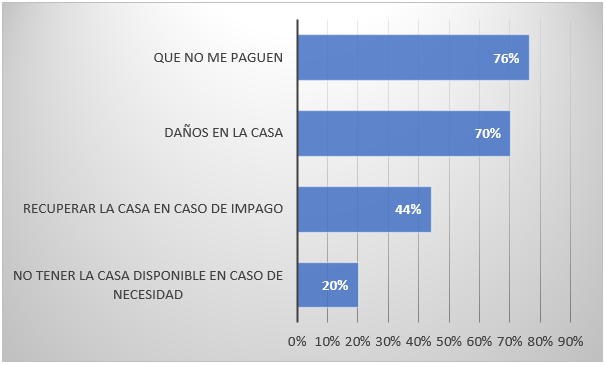

Qué necesita asegurar el arrendador de vivienda

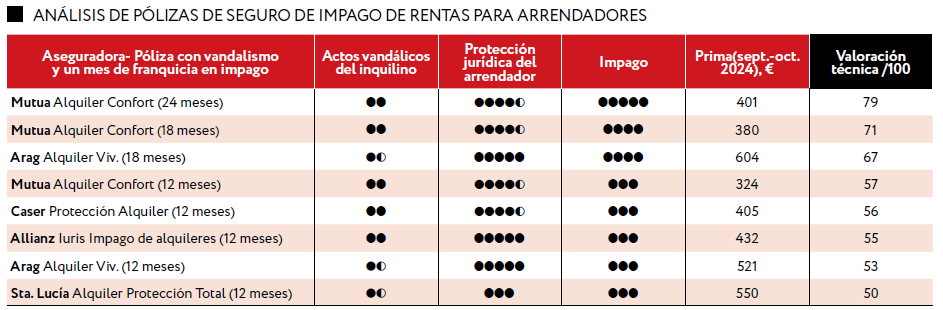

Qué hemos encontrado en el mercado para asegurar al arrendador de vivienda

Un análisis de pólizas del mercado y sus combinaciones

Qué necesita asegurar el arrendador de vivienda

Qué hemos encontrado en el mercado para asegurar al arrendador

Un análisis de pólizas de seguros y sus combinaciones

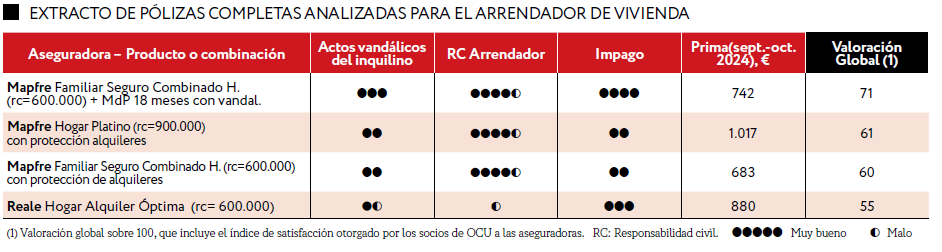

- Si busca un único seguro completo, no hemos encontrado ninguno con la categoría de bueno. La mayor valoración es para Mapfre Hogar Platino, con 61 puntos sobre 100. Su garantía de impago está limitada a 12 meses con uno de franquicia, pero además tiene un límite de 7.200 € de indemnización máxima, que afectaría al ejemplo propuesto. Su precio de 1.017 € lo descarta como mejor opción global.

- Entre los seguros del hogar para arrendadores, las valoraciones tampoco son buenas. El mejor es Mapfre Hogar Platino: 63/100 y prima de 660 €. Mejor relación calidad/precio tiene Mapfre Combinado del Hogar: 60/100 y 362 € de prima.

- Entre los seguros de impago sí hay buenas opciones. Destaca el seguro negociado para socios de OCU, y especialmente para los suscriptores de Fincas y casas, con Mutua de Propietarios. En la tabla se muestran 3 de sus opciones. Este seguro con 24 meses de cobertura de impago y actos vandálicos, junto con el Seguro Hogar Platino de Mapfre, sería nuestro galardonado con “Mejor del análisis” global con 77 puntos. Pero la Compra Maestra sería cualquier combinación del seguro de Mutua de Propietarios con el Seguro Combinado del Hogar de Mapfre: calidad superior a 65 puntos y con primas desde 652 hasta 763 € para el caso propuesto.

Respecto de la Mutua de Propietarios la prima expuesta es solo para suscriptores de Fincas y Casas y solo para pequeños tenedores. Recuerde entrar logado para obtener las mejores condiciones.

* En las tablas, las primas de las pólizas analizadas corresponden a una vivienda alquilada por una renta de 900 euros al mes.

MUESTRA DE LOS SEGUROS DE IMPAGO DE RENTAS ANALIZADOS

La cobertura de impago de rentas

Garantiza una indemnización que compense las rentas impagadas del inquilino. Tiene un límite de meses y a veces de cantidad. Lo más frecuente es el límite de 12 meses de rentas, con un mes de franquicia a costa del casero, aunque la franquicia puede ampliarse rebajando la prima (por ejemplo, hasta 3 meses en Caser). En el estudio hemos conseguido precio para impagos de hasta 18 meses en Arag y Mutua de Propietarios. En esta última además hasta 24 meses. Mutua Madrileña y Generali establecen un periodo de carencia de 3 meses y Santa Lucía Alquiler Protección Total 2 meses, tiempo desde que se contrata la póliza en el que, si hay un impago, no estaría cubierto.

La importancia de la solvencia del inquilino

Uno de los inconvenientes que nos hemos encontrado en este estudio ha sido la dificultad para conocer las condiciones del seguro con antelación, especialmente la prima. Las compañías analizan la solvencia del inquilino para aceptarlo o rechazarlo, y algunas lo usan también para fijar el importe de la prima. Por ejemplo, en Arag, Caser y Santa Lucía Alquiler Protección Total, donde las primas de la tabla deben tomarse como orientativas.

A mayor nivel de solvencia prima más baja. Para poder pedir presupuesto en compañías que pongan esta condición, deberá hacer firmar al inquilino varios documentos de aceptación en la cesión de datos para que se analice su solvencia y, además, se cotice la póliza. La mayoría de las compañías simplemente determinan si es o no solvente y, en función de eso hacen el seguro o no.

¿Cuándo se cobra la indemnización del seguro y qué conceptos cubre el impago?

La indemnización suele empezar a adelantarse a partir del mes 2 o 4 del impago si se han iniciado las acciones judiciales. Mapfre hará un pago único tras la sentencia que estime el desahucio o condene al pago.

El importe cubierto suele limitarse a la renta mensual pagada por el alquiler. Las garantías de impago de Mutua Madrileña y Santa Lucía Alquiler Protección Total, excluyen del concepto de renta los impuestos (como el IBI), suministros y servicios. En los suministros impagados vemos las principales carencias en este apartado que, en el mejor de los casos, cubre hasta el 5% del importe asegurado para impago en Caser (en nuestro ejemplo 540 €), si bien es necesario que los recibos estén a nombre del inquilino y sean de agua, electricidad y gas. No cubrirán los consumos pendientes de facturar en el momento del desahucio.

MUESTRA DE LOS SEGUROS DE HOGAR PARA ARRENDADORES

Cubrir los actos vandálicos en la casa alquilada

Ninguna póliza de las analizadas cubre adecuadamente la cobertura de actos vandálicos causados por el inquilino en la casa alquilada. El límite máximo que podría percibirse de la aseguradora suele estar en 3.000 €, cifra que puede ser insuficiente. Además, ese límite puede establecerse en conjunto para continente o contenido, o un límite específico para cada uno. Algunas pólizas condicionan esta garantía a que se reclame el impago o se produzca un desahucio (Pelayo, Mutua de Propietarios, Sta. Lucía Alq. Prot. Total, Arag, Allianz Iuris, Reale, Gererali-ON y Tuio). No cubrirían los destrozos si se devuelve la vivienda sin impago.

Mutua Madrileña excluye aquí los gastos de reparación o desatasco de desagües o tuberías y las pérdidas por hurto o apropiación indebida de los bienes asegurados.

La franquicia más baja que se aplica en la muestra de nuestro estudio es de 300 euros, pero puede tener la franquicia de un mes de renta o un mínimo de 600 € como ocurre en Generali-ON, Mapfre o Verti. Si concurren los daños por actos vandálicos y el impago, se aplicará cada franquicia por separado a ambas coberturas.

La protección jurídica del arrendador

El arrendador puede necesitar asesoramiento y asistencia jurídica para enfrentarse a los conflictos derivados del contrato de alquiler. Tener que pagar a profesionales para esto, como perito, abogado y procurador, puede ser caro, pero es mucho más difícil que nos lleven a la ruina o al borde de ella.

Esta garantía viene a completar a la protección jurídica necesaria para cualquier propietario y, que, en este estudio, se valora por separado teniendo en cuenta:

- la defensa del propietario cuando le reclamen a él (incluida la defensa cuando forme parte de la junta directiva de la comunidad de propietarios),

- y la reclamación que el propietario necesite realizar por: los daños que sufra su vivienda o su mobiliario; a vecinos por actividades molestas u otros conflictos; frente a la comunidad de propietarios; frente a otros seguros; por contratos de reparación o mantenimiento; por asuntos de consumo (suministros, adquisición de bienes o servicios); frente a la administración (por ejemplo, defensa de las infracciones administrativas que, en el caso de Pelayo y Generali-ON (antigua Liberty) llega a la vía contencioso administrativa si el importe supera 600 euros);

- asesoramiento telefónico y conexión con abogados y procuradores a un precio concertado.

Como arrendador, además podría necesitar esta garantía para reclamar al inquilino por incumplimientos del contrato como, por ejemplo, el impago de las rentas o suministros, por realizar obras no consentidas o los daños causados en la vivienda, ya sean intencionados o no por parte del inquilino. Esta garantía puede verse afectada por periodos de carencia de 2 ó 3 meses y por mínimos litigiosos que van de 150 a 450 euros. Sí suele ofrecerse asesoramiento jurídico telefónico. Y también para defenderse en caso de que el arrendatario reclame al casero, por ejemplo, porque a su juicio no tenga la vivienda en adecuadas condiciones de habitabilidad o le imponga un gasto que piense que no le corresponde.

Por lo general, es una garantía bien cubierta en los seguros que incluyen la garantía de impago, excepto en Mutua Madrileña que no se hace cargo de reclamaciones de daños de origen contractual (como las del contrato de alquiler).

MUESTRA DE LOS SEGUROS COMPLETOS PARA EL ARRENDADOR DE VIVIENDA

La responsabilidad civil del arrendador

El arrendador puede resultar responsable por daños causados al inquilino (como un daño al inquilino por mala conservación de la vivienda) y también subsidiariamente por los que cause este. Muchas pólizas parecerían cubrir estas eventualidades, pero de algún modo están dejando esta cobertura vacía cuando excluyen como posibles perjudicados a las personas que viven en la vivienda asegurada o, directamente al inquilino; o cuando excluyen los daños derivados de una relación contractual. Por lo tanto, necesitaría una inclusión expresa para hacer frente a los daños que el casero pudiera causar al inquilino. Reale, por ejemplo, incluye expresamente al inquilino como tercero, pero después excluye la responsabilidad civil derivada de obligaciones contractuales.

Al igual que la garantía de responsabilidad civil del propietario, las indemnizaciones pueden ser muy cuantiosas, sobre todo en caso de ocurrir daños personales, por lo que conviene tenerla lo mejor cubierta posible.

Otra responsabilidad que podría recaer en el casero sería la responsabilidad civil subsidiaria por daños causados a otras personas por el inquilino. Igualmente quedaría fuera de cobertura si se excluye la responsabilidad derivada de un contrato salvo que, como en el caso de Pelayo, esté expresamente incluida la RC subsidiaria del inquilino.

Inquiocupas en Mutua de Propietarios

La póliza de impagos de la Mutua de Propietarios con ventajas para socios de Fincas y Casas cubre los casos donde habiendo finalizado el contrato de alquiler, el inquilino -en contra de la voluntad del arrendador- continúa en la vivienda y no paga la renta. La compañía abonará el importe de las rentas impagadas (aplicando franquicia y límites). Sin necesidad de renovar la póliza. Cubre el impago, daños por actos vandálicos (si está contratado), impago de suministros y sustitución de cerraduras.