Pérdida de poder adquisitivo

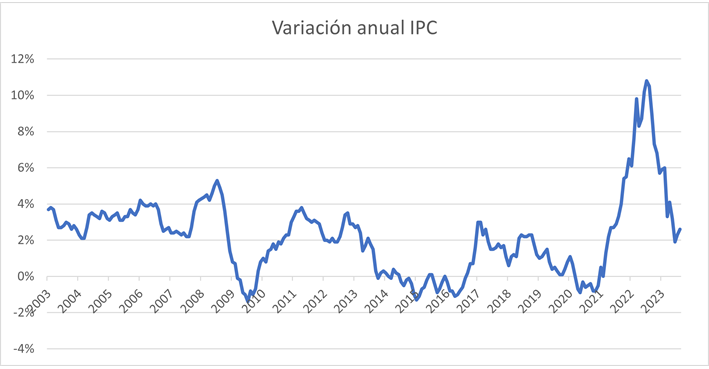

La inflación en España se ha situado en el 2,6% en agosto, una cifra que puede parecer baja comparada con los máximos que vimos en julio del 2022, cuando alcanzó el 10,8% anual, pero que solo indica la variación anual en un mes concreto. Si echamos la vista atrás y tenemos en cuenta la revalorización acumulada de la cesta de la compra, por ejemplo, en los últimos dos años, el dato asusta más: 13,4%. Sepa que esta revalorización se indica en términos medios, calculada a partir de una cesta de la compra formada siguiendo el patrón de consumo de los españoles. Sin embargo, no todos los españoles consumimos de la misma manera, ni los precios suben igual en todas las provincias. Para saber cuál ha sido su inflación personal, utilice nuestra calculadora del IPC en la que, introduciendo la provincia en la que vive, las fechas entre las que quiere calcular la subida de precios y su gasto anual en los diferentes grupos de consumo, obtendrá el dato que está buscando.

Las subidas de precios, junto con un aumento medio de los salarios más paulatino, hacen que el poder adquisitivo de los españoles vaya mermando año tras año. Una solución para evitar este efecto es obtener un rendimiento mayor. Nosotros lo hemos hecho.

Batir a la inflación con inmuebles

Hasta ahora, la inversión inmobiliaria ha sido históricamente una buena forma de combatir a la inflación debido a la posibilidad de actualizar las rentas del alquiler al IPC. Así lo muestran nuestras carteras inmobiliarias, que integran también una parte financiera que varía en peso dependiendo del tamaño del patrimonio del inversor. En la siguiente tabla podrá ver como en periodos largos de tiempo (10 y 20 años), las carteras han batido a la inflación.

Pérdida de poder adquisitivo por la inflación que persiste

La inflación en España se ha situado en el 2,6% en agosto, una cifra que puede parecer baja comparada con los máximos que vimos en julio del 2022, cuando alcanzó el 10,8% anual, pero que solo indica la variación anual en un mes concreto. Si echamos la vista atrás y tenemos en cuenta la revalorización acumulada de la cesta de la compra, por ejemplo, en los últimos dos años, el dato asusta más: 13,4%. Sepa que esta revalorización se indica en términos medios, calculada a partir de una cesta de la compra formada siguiendo el patrón de consumo de los españoles. Sin embargo, no todos los españoles consumimos de la misma manera, ni los precios suben igual en todas las provincias. Para saber cuál ha sido su inflación personal, utilice nuestra calculadora del IPC en la que, introduciendo la provincia en la que vive, las fechas entre las que quiere calcular la subida de precios y su estructura de gasto anual en los diferentes grupos de consumo, obtendrá el dato que está buscando.

Las subidas de precios, junto con un aumento medio de los salarios más paulatino, hacen que el poder adquisitivo de los españoles vaya mermando año tras año. Una solución para evitar este efecto es obtener un rendimiento mayor gracias a inversiones bien seleccionadas. Dejar parado el dinero no es interesante. Tampoco conviene invertir en cualquier cosa, ya que podría perder más que ganar. Vamos a ver algunas alternativas para su inversión.

Batir a la inflación con inmuebles

Hasta ahora, la inversión inmobiliaria ha sido históricamente una buena forma de combatir a la inflación debido a su tendencia a revalorizarse a largo plazo y a la posibilidad de actualizar las rentas del alquiler al IPC. Así lo muestran nuestras carteras inmobiliarias, que integran también una parte financiera que varía en peso dependiendo del tamaño del patrimonio del inversor. En la siguiente tabla podrá ver como en periodos largos de tiempo (10 y 20 años), las carteras han batido a la inflación. Sin embargo, los altibajos más recientes de los mercados financieros y el entorno inflacionario extremo y las condiciones del mercado han hecho que en el último año no haya sido posible.

| NUESTRAS ESTRATEGIAS Y LA INFLACIÓN (31/08/2023) |

| Estrategia |

Evolución anual media |

| 1 año |

10 años |

20 años |

| Cartera inmobiliaria pequeña |

0,3% |

3,0% |

4,8% |

| Cartera inmobiliaria grande |

1,2% |

3,0% |

4,6% |

| Estrategia Global Flexible |

1,3% |

2,8% |

4,8% |

| Inflación |

3,2% |

1,9% |

2,2% |

Nuestras últimas previsiones apuntan hacia una moderación de la inflación en el 2% anual, que es el objetivo del Banco Central Europeo. Con todos los esfuerzos que la institución europea está poniendo para lograr este objetivo, nuestra estimación es que la moderación se alcance en 2025. Por ello, y aunque en muchos casos no reciben un consejo de compra por nuestra parte, hay plazas de garaje que le permiten protegerse de la pérdida de poder adquisitivo que provoca la inflación (vea tabla).

| PRECIO, ALQUILER Y RENTABILIDAD DE PLAZAS DE GARAJE EN MAYO 2023 (1) |

| Ciudad |

Barrio |

Precio medio de venta, € |

Renta mensual alquiler, € |

Rentabilidad anual |

Precio máximo recomendable, € |

| Barcelona |

El Besos |

14.500 |

100 |

5,9% |

13.500 |

| Barcelona |

La Prosperitat |

13.500 |

90 |

5,7% |

12.250 |

| Barcelona |

El Camp d´en Grassot i Garcia Nova |

17.750 |

120 |

5,7% |

16.250 |

| Sevilla |

Parque Alcosa |

7.750 |

50 |

5,7% |

7.000 |

| Madrid |

Portazgo |

11.500 |

65 |

5,1% |

9.250 |

| Madrid |

Campamento |

11.500 |

70 |

5,1% |

9.500 |

| Sevilla |

Carretera de Carmona Miraflores-Cruz Roja |

25.250 |

145 |

4,9% |

19.750 |

| Sevilla |

San Jerónimo |

11.000 |

60 |

4,9% |

8.500 |

| Valencia |

La Creu del grau |

13.000 |

70 |

4,8% |

10.000 |

| Valencia |

Benimaclet |

18.250 |

100 |

4,7% |

13.500 |

| Madrid |

Casco histórico de Vallecas |

12.000 |

65 |

4,6% |

8.750 |

| Valencia |

En Corts |

19.250 |

95 |

4,3% |

13.250 |

| (1) Para plazas de garaje tipo de unos 14 m2 en buenas condiciones. (2) Precio máximo a pagar con criterios de inversión, para que la compra pudiera ofrecer al menos un 6,3% de rentabilidad anual, suponiendo que los alquileres se mantienen estables. |

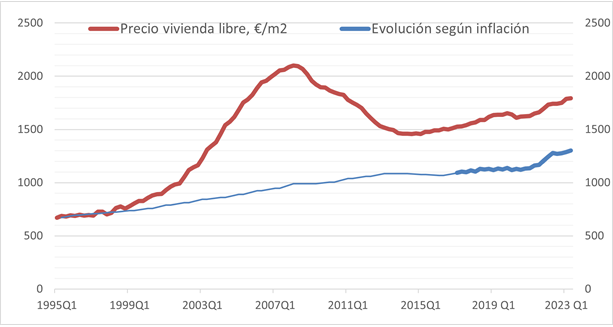

Por otra parte, como vemos en el gráfico (que compara la evolución del precio de la vivienda libre en euro/m2 y la evolución que ese precio hubiera tenido desde 1995 en caso de seguir el ritmo de la inflación), la vivienda también ha batido a la inflación en las tres últimas décadas. El problema aquí es elegir cuándo y qué se compra. El gráfico también muestra que, en precios medios, quienes compraron aproximadamente entre 2005 y 2012, no han podido recuperar aún su inversión.

Actualmente hay viviendas cuyas rentabilidades estimadas netas superan el 2% de inflación anual estimada para el largo plazo. No obstante, es un tipo de inmueble del que preferimos mantenernos alejados dados los elevados precios que presentan ahora, así como sus costes de mantenimiento y sus riesgos (de impago, principalmente), todo unido a su intrínseca falta de liquidez.

EVOLUCIÓN DEL PRECIO DE LA VIVIENDA (€/m2) Y DEL COSTE DE LA VIDA SEGÚN EL IPC

Otras opciones de inversión para batir a la inflación

Antes de abordar una inversión en inmuebles debe recordar que está planteada para largos plazos de tiempo. Su naturaleza poco líquida hace que en algunos casos no sea la mejor opción para el inversor si prevé que va a necesitar el dinero en el corto o medio plazo. También plantea paa muchos un problema de concentración de riesgos: si tengo 200.000 euo sy compro una vivienda, todo mi riesgo está concentrado en un solo inmueble. Un principio clave para el inversor es la diversificación. Por eso, si dispone de un capital limitado puede ser mejor invertir en tres o cuatro plazas de garaje que en una sola vivienda, por ejemplo.

Por otra parte, si actualmente dispone de algo de liquidez y ante la escasez de oportunidades de compra en inmuebles, ha pensado en ponerla a funcionar en otro tipo de inversiones, sepa que nuestros colegas de OCU Inversiones gestionan una serie de estrategias de inversión que en algunos casos baten a la inflación incluso en periodos más cortos de tiempo y que usted puede seguir fácilmente. Recomiendan mantener estas estrategias en periodos largos de tiempo, no obstante, son mucho más líquidas que un inmueble y no conllevan unos costes de entrada y mantenimiento tan elevados. Cuentan con una enorme diversificación ya que incluye invesiones en acciones y obligaciones de los principales mercados internacionales. Eso es posible gracias al trabajo conjunto con otras asociaciones e consumidoes europeas, con un equipo de una treintena de técnicos de cinco países que hacen el seguimiento diario de esos mercados para buscar las mejores oportunidades.