Nuestras carteras en el bimestre

Durante los meses de marzo y abril de 2023 las bolsas mundiales levantaron el pie del acelerador y avanzaron a velocidad de crucero. Los índices de bolsas mundiales crecieron un 0,3%, mientras que nuestras dos estrategias con inmuebles, tanto la que está pensada para un patrimonio grande como para uno más pequeño, retrocedieron ligeramente (-0,1%).

Estas carteras no son recomendaciones de inversión. Las elaboran nuestros colegas de OCU inversiones a efectos educativos como ejercicio de diversificación equilibrada de un patrimonio, incluyendo inmuebles e inversiones financieras de renta variable y renta fija. Detrás hay un análisis macro completo de perspectivas sobre las acciones y las obligaciones de los mercados internacionales, incluyendo un seguimiento de más de 1.000 fondos de inversión y cerca de 200 acciones.

La pata financiera que complementa las carteras, la estrategia Global Flexible, cedió un 0,9% en un bimestre complicado para los mercados asiáticos de acciones en los que invierte, y unas subidas de tipos que han hecho caer el precio de las obligaciones.

Para adaptar la cartera a las condiciones de mercado, recientemente los analistas de OCU Inversiones han ajustado su composición aumentando el peso de los mercados de obligaciones. Se ha vendido un 5% de acciones suecas para dejar paso a las obligaciones mexicanas en la misma proporción. Con esta última modificación, la tarta de la cartera se reparte en un 60% para los mercados de acciones y un 40% para las obligaciones. Para seguir esta estrategia al pie de la letra, puede hacerlo a través del Metavalor Global (ES0162741005; -0,2% en el bimestre), un fondo que puede comprar desde 1.000 euros en el Supermercado de fondos OCU, con ventajas por ser socio de OCU.

Más inmuebles, menos altibajos

Nuestra propuesta de carteras en el bimestre marzo-abril

Durante los meses de marzo y abril de 2023 las bolsas mundiales levantaron el pie del acelerador y avanzaron a velocidad de crucero. Los índices de bolsas mundiales crecieron un 0,3%, mientras que nuestras dos estrategias con inmuebles, tanto la que está pensada para un patrimonio grande como para uno más pequeño, retrocedieron ligeramente (-0,1%).

Estas carteras no son recomendaciones de inversión. Las elaboran nuestros colegas de OCU inversiones a efectos educativos como ejercicio de diversificación equilibrada de un patrimonio, incluyendo inmuebles e inversiones financieras de renta variable y renta fija. Detrás hay un análisis macro completo de perspectivas sobre las acciones y las obligaciones de los mercados internacionales, incluyendo un seguimiento de más de 1.000 fondos de inversión y cerca de 200 acciones.

La pata financiera que complementa las carteras, la estrategia Global Flexible, cedió un 0,9% en un bimestre complicado para los mercados asiáticos de acciones en los que invierte, y unas subidas de tipos que han hecho caer el precio de las obligaciones.

Para adaptar la cartera a las condiciones de mercado, recientemente los analistas de OCU Inversiones han ajustado su composición aumentando el peso de los mercados de obligaciones. Se ha vendido un 5% de acciones suecas para dejar paso a las obligaciones mexicanas en la misma proporción. Con esta última modificación, la tarta de la cartera se reparte en un 60% para los mercados de acciones y un 40% para las obligaciones. Para seguir esta estrategia al pie de la letra, puede hacerlo a través del Metavalor Global (ES0162741005; -0,2% en el bimestre), un fondo que puede comprar desde 1.000 euros en el Supermercado de fondos OCU, con ventajas por ser socio de OCU.

Más inmuebles, menos altibajos

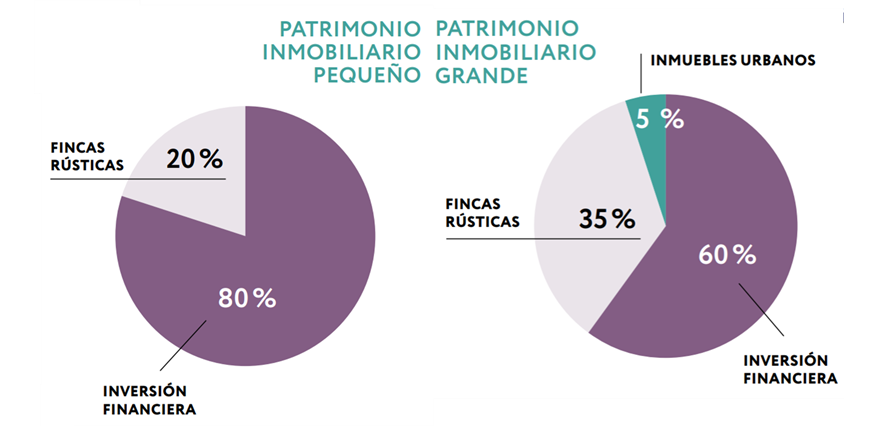

Este pequeño retroceso no empaña la meritoria trayectoria que ambas carteras vienen teniendo en plazos de tiempo más amplios. En los últimos 20 años, la que está pensada para un patrimonio inferior a los 500.000 euros avanza a un ritmo del 4,8% medio anual, mientras que aquella diseñada para patrimonios de 2 millones de euros de media lo hace en un 4,2% anual. La cartera grande obtiene algo menos de rentabilidad, pero asume menos riesgo. Si echamos un vistazo a la volatilidad de ambas carteras en los últimos 20 años vemos que la pequeña ha sufrido más altibajos (9,3%), mientras que la grande, al contar con más inmuebles, ha sido más estable (6,3%).

Como podrá leer en las páginas de la revista Fincas y casas, los inmuebles urbanos están caros en general. Por ello, para diversificar su cartera con inmuebles, nosotros seguimos optando por las fincas rústicas, con mejores perspectivas para el futuro a nuestros ojos.