Diferencia entre alquiler de temporada y alquiler de vivienda

Los alquileres de temporada están pensados para necesidades temporales del inquilino: trabajadores desplazados temporalmente, viajes por negocios, por tratamientos médicos, estudiantes, investigadores, doctorandos, realizadores de prácticas, alojamiento temporal mientras terminan las obras de su vivienda, etc. La Ley de Arrendamientos Urbanos los distingue de los arrendamientos de vivienda, que son los que tienen como fin destinar el alquiler a la necesidad permanente de vivienda del inquilino.

Los de temporada se rigen principalmente por el acuerdo entre las partes y no están sometidos a las prórrogas obligatorias. Conviene que el contrato deje muy clara su finalidad. No son alquileres turísticos y no requieren de autorización administrativa. Fiscalmente, no permiten al arrendador aplicar la reducción en IRPF que sí goza el alquiler de vivienda, del 50% con carácter general desde 2024.

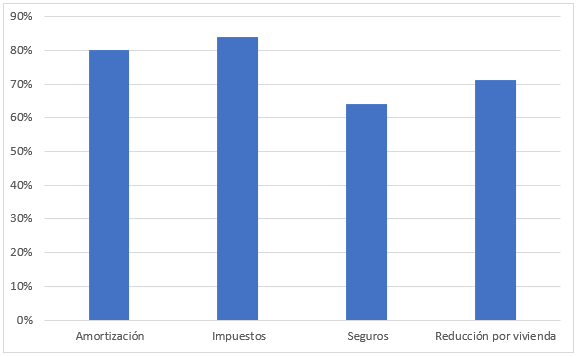

A juzgar por los datos de las declaraciones de IRPF de los arrendadores, el alquiler por temporada no es el más utilizado. Un 71% de los arrendadores personas físicas aplicaron en su IRPF la reducción a que da derecho el destino a vivienda permanente del alquiler y solo un 10% aplicaron la deducción de la amortización de muebles.

PORCENTAJE DE ARRENDADORES QUE DEDUJERON ESTOS GASTOS O REDUCCIÓN EN SU IRPF 2021

Encargar la gestión del alquiler

Hay propietarios que prefieren destinar a este tipo de alquileres sus inmuebles amueblados y equipados para su uso inmediato (con ropa de cama, toallas, menaje…), para guardar un mayor control sobre el alquiler, sobre la duración y la renta, y reducir riesgos de impago o de no poder recuperar la vivienda en tiempo razonable en caso de problemas. Puede hacerlo directamente o encargarlo a alguna empresa especializada en este tipo de alquileres.

Hemos hecho un primer análisis de tres empresas que ofrecen servicios “premium” al propietario para alquileres de temporada. Contábamos con una vivienda de unos 90 m2 en el distrito de Hortaleza (Madrid) y preguntamos por sus condiciones. Tienen contacto con empresas o centros formativos que buscan alojamiento para empleados o clientes. Esto les permite hacer una selección de inquilinos y, a priori, reducir riesgos de impago. Confían en ello porque ninguna ofrece seguro de impago de rentas ni cubren gastos de desahucio ni juicio, en su caso. Más adelante detallamos sus condiciones, que no son iguales para todas, pero antes hagamos unos cálculos sobre los ingresos que cabe esperar con esta opción.

¿Interesa económicamente al arrendador?

Hemos hecho unos cálculos con el piso del ejemplo. Vamos paso a paso.

Diferencia entre alquiler de temporada y alquiler de vivienda

Los alquileres de temporada están pensados para necesidades temporales del inquilino: trabajadores desplazados temporalmente, viajes por negocios, por tratamientos médicos, estudiantes, investigadores, doctorandos, realizadores de prácticas, alojamiento temporal mientras terminan las obras de su vivienda, etc. La Ley de Arrendamientos Urbanos los distingue de los arrendamientos de vivienda, que son los que tienen como fin destinar el alquiler a la necesidad permanente de vivienda del inquilino.

Los de temporada se rigen principalmente por el acuerdo entre las partes y no están sometidos a las prórrogas obligatorias. Conviene que el contrato deje muy clara su finalidad. No son alquileres turísticos y no requieren de autorización administrativa. Fiscalmente, no permiten al arrendador aplicar la reducción en IRPF que sí goza el alquiler de vivienda, del 50% con carácter general desde 2024.

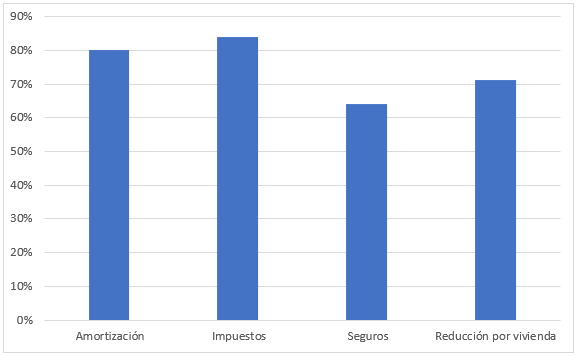

A juzgar por los datos de las declaraciones de IRPF de los arrendadores, el alquiler por temporada no es el más utilizado. Un 71% de los arrendadores personas físicas aplicaron en su IRPF la reducción a que da derecho el destino a vivienda permanente del alquiler y solo un 10% aplicaron la deducción de la amortización de muebles.

PORCENTAJE DE ARRENDADORES QUE DEDUJERON ESTOS GASTOS O REDUCCIÓN EN SU IRPF 2021

Encargar la gestión del alquiler

Hay propietarios que prefieren destinar a este tipo de alquileres sus inmuebles amueblados y equipados para su uso inmediato (con ropa de cama, toallas, menaje…), para guardar un mayor control sobre el alquiler, sobre la duración y la renta, y reducir riesgos de impago o de no poder recuperar la vivienda en tiempo razonable en caso de problemas. Puede hacerlo directamente o encargarlo a alguna empresa especializada en este tipo de alquileres.

Hemos hecho un primer análisis de tres empresas que ofrecen servicios “premium” al propietario para alquileres de temporada. Contábamos con una vivienda de unos 90 m2 en el distrito de Hortaleza (Madrid) y preguntamos por sus condiciones. Tienen contacto con empresas o centros formativos que buscan alojamiento para empleados o clientes. Esto les permite hacer una selección de inquilinos y, a priori, reducir riesgos de impago. Confían en ello porque ninguna ofrece seguro de impago de rentas ni cubren gastos de desahucio ni juicio, en su caso. Más adelante detallamos sus condiciones, que no son iguales para todas, pero antes hagamos unos cálculos sobre los ingresos que cabe esperar con esta opción.

¿Interesa económicamente al arrendador?

Hemos hecho unos cálculos con el piso del ejemplo y en nuestro ejemplo sale una ligera mejora económica en el caso del alquiler de temprada a profesionales, considerados ya lo simpuestos. Vamos a verlo paso a paso.

1.- Partimos de que la renta mensual que podemos obtener del alquiler en el caso de un alquiler de vivienda a largo plazo sería de 1.160 euros.

Frente a ello, la renta mensual que podríamos obtener por el alquiler por temporadas del piso amueblado y equipado, a través de alguna de las empresas consultadas, sería, de media, 1.450 euros al mes. Esta renta no lleva IVA porque no se ofrecen servicios relacionados con el hospedaje (como comidas o limpieza diaria).

2.- Para estimar los ingresos anuales netos antes de impuestos:

a) en el alquiler de largo plazo, para descontar gastos y periodos sin ocupación según nuestra metodología aplicamos un coeficiente de 0,7 a los ingresos teóricos anuales.

1.160 x 12 x 0,7 = 9.744 €

b) En este alquiler de temporada, contando con que el piso esté en una de las zonas demandadas para este fin, el coeficiente que aplicamos para estimar el ingreso neto sería del 0,8, previendo mayor continuidad en la ocupación por la intervención de la agencia especializada.

1.450 x 12 x 0,8 = 13.920 €

Ahora bien, hay que restar la comisión de la agencia, del 7% más IVA.

13.920 – 7% + IVA = 12.741 €

3.- El coste fiscal en IRPF para el arrendador también es diferente. Vamos a suponer que el arrendador tributa al marginal del 30%:

- En alquiler de vivienda se aplica una reducción del ingreso neto, que en 2024 será del 50%.

Impuesto a pagar: (9.744 € / 2) x 30% = 1.462 €

- En el alquiler de temporada no hay reducción:

Impuesto a pagar: 12.741 x 30% = 3.822 €

4.- Ingreso neto anual tras impuestos

- Alquiler larga duración: 9.744 – 1-462 = 8.282 €

- Alquiler temporada: 12.741 – 3.822 = 8.919 €

El interés económico no es el principal

Como se ve, para este supuesto y con las premisas establecidas, el ingreso neto tras impuestos para el arrendador sería ligeramente superior en el caso del alquiler por temporada a través de una agencia especializada (+636 euros al año).

No es una gran diferencia. Además va a depender como siempre del grado de ocupación de la vivienda, que en el caso de alquileres cortos puede variar en función de muchos factores, como el clima económico, la ausencia de restricciones a los viajes, etc.

Hay que tener en cuenta que supone tener el piso amueblado y listo para el uso. Eso implica una mayor inversión inicial para el arrendador, pero sabiendo que la Ley del IRPF permite también aplicar una amortización de los bienes muebles afectos al arrendamiento del 10% anual, acumulable al 3% de amortización del inmueble, como en todo arrendamiento.

Podemos decir que el motivo de optar por este tipo de alquileres de temporada no es tanto económico como el hecho de correr menos riesgos y guardar más disponibilidad sobre el inmueble, ya que como se ha dicho, el riesgo de que un inquilino permanezca largo tiempo sin pagar es más reducido que en el alquiler de vivienda ordinario.

Veamos ahora las condiciones de las tres empresas consultadas.

El caso de SH Madrid

El servicio de Spotahome

Esta empresa tiene una Tarifa Plus, del 7% más IVA del total del valor del contrato, pagadero en la primera mensualidad. Nos dieron una renta orientativa 1.600 mes, para 11 meses. Publican anuncios profesionales, los inquilinos vienen referenciados por centros educativos o empresas. La elección depende del arrendador. No hay exclusividad. No hacen check-out. La fianza la cobra el arrendador. Aquí sí hay una garantía: Spotahome cubre los primeros 6 meses de impago del alquiler, 2 meses por desperfectos y 1 mes por salida anticipada.

Las condiciones de Homyspace

En este caso la gestión es menos integral e implicaría más trabajo para el propietario. Tú te registras en su página web y publicas el anuncio en la plataforma de Homyspace. Las reservas y contratos se gestionan online. Puedes tener modalidad de reserva inmediata (con un precio prefijado) o no. En el segundo caso te consultan precio y condiciones. El precio del alquiler incluye aquí los suministros básicos, hasta una suma fija mensual. El coste de la mediación es del 9% más IVA del valor neto de la estancia total. No hacen check-in, ni check-out, ni limpieza del inmueble. La primera mensualidad la cobra la empresa y el resto el propietario. Aquí la gestión de la fianza la hace el propietario, que también tiene que estar pendiente del estado del piso al final, para posibles reclamaciones de daños y liquidación de la fianza.