El valor que Hacienda da a los inmuebles

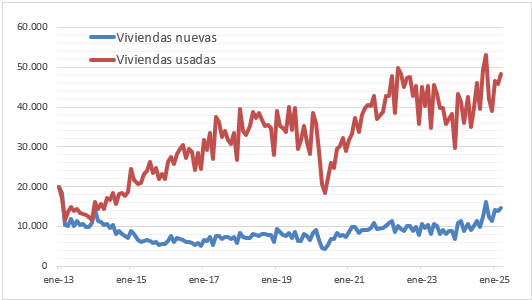

Sigue aumentando la compra de viviendas en España. En marzo de 2025 el número de ventas registradas subió un 40,6% anual, hasta 62.808 casas vendidas en el mes (con 42.831 hipotecas, un 44,5% más). El 77% de esas ventas fueron de casas usadas. Por otro lado, en 2024 se transmitieron por herencia 201.000 viviendas y otras 23.000 por donación.

Durante años existió mucha litigiosidad en relación con el valor que había que dar a un inmueble al pagar el Impuesto de Transmisiones Patrimoniales en compras de inmuebles usados, o el Impuesto de Sucesiones y Donaciones en casos de herencias o donaciones. La norma se refería al “valor real” del inmueble y tras la liquidación del contribuyente era frecuente que Hacienda hiciese una comprobación de valores y exigiera un mayor pago del impuesto. El Supremo dejó claro que Hacienda tenía que hacer una valoración motivada expresa de cada inmueble, con visita de un técnico. No podían aplicarse tablas genéricas de valores que publicaban muchas CCAA para ahorrarse trabajo de valoraciones.

Para terminar con el problema se cambió la ley. Desde 2022 la norma ya no remite al valor real del inmueble. Cada año la Dirección General de Catastro publica unos valores de referencia (VR) para cada inmueble, y ese valor es el que debe usarse como base imponible del ITP y del ISD, salvo que el inmueble se haya comprado por un precio superior, en cuyo caso se declara el superior.

VENTAS MENSUALES DE VIVIENDA EN ESPAÑA,INE

Impugnar el valor de referencia

Puede consultar aquí los valores de referencia catastral para su vivienda en 2025. Tenga a mano su DNI. También están disponibles en esa web del Catastro los valores para años anteriores.

Si nos toca pagar y no estamos de acuerdo con el valor de referencia caben dos opciones: b

El valor que Hacienda da a los inmuebles

Sigue aumentando la compra de viviendas en España. En marzo de 2025 el número de ventas registradas subió un 40,6% anual, hasta 62.808 casas vendidas en el mes (con 42.831 hipotecas, un 44,5% más). El 77% de esas ventas fueron de casas usadas. Por otro lado, en 2024 se transmitieron por herencia 201.000 viviendas y otras 23.000 por donación.

Durante años existió mucha litigiosidad en relación con el valor que había que dar a un inmueble al pagar el Impuesto de Transmisiones Patrimoniales en compras de inmuebles usados, o el Impuesto de Sucesiones y Donaciones en casos de herencias o donaciones. La norma se refería al “valor real” del inmueble y tras la liquidación del contribuyente era frecuente que Hacienda hiciese una comprobación de valores y exigiera un mayor pago del impuesto. El Supremo dejó claro que Hacienda tenía que hacer una valoración motivada expresa de cada inmueble, con visita de un técnico. No podían aplicarse tablas genéricas de valores que publicaban muchas CCAA para ahorrarse trabajo de valoraciones.

Para terminar con el problema se cambió la ley. Desde 2022 la norma ya no remite al valor real del inmueble. Cada año la Dirección General de Catastro publica unos valores de referencia (VR) para cada inmueble, y ese valor es el que debe usarse como base imponible del ITP y del ISD, salvo que el inmueble se haya comprado por un precio superior, en cuyo caso se declara el superior.

VENTAS MENSUALES DE VIVIENDA EN ESPAÑA,INE

Impugnar el valor de referencia

Puede consultar aquí los valores de referencia catastral para su vivienda en 2025. Tenga a mano su DNI. También están disponibles en esa web del Catastro los valores para años anteriores.

Si nos toca pagar y no estamos de acuerdo con el valor de referencia caben dos opciones: bien que el comprador (o heredero) realice la autoliquidación del Impuesto conforme al VR y después solicite la rectificación de la autoliquidación impugnando dicho valor de referencia, o bien que declare inicialmente el precio realmente pagado y -ante la liquidación que le practique Hacienda con base en el VRM- presente un recurso de reposición impugnando dicho valor. Lo puede recurrir cuando los contribuyentes consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos.

En esos casos es el contribuyente quien debe justificar el valor que pretende declarar. Hacienda resolverá previo informe vinculante del Catastro, que ratifique o corrija motivadamente el valor de referencia. Si Hacienda rechaza nuestro valor, queda acudir al recurso económico administrativo o al contencioso administrativo.

El TSJ de Burgos (10/2/2025) dio la razón a un comprador que en abril de 2022 había pagado 300.000 euros por un unifamiliar en El Espinar (Segovia) cuyo VR era inicialmente de 609.000 euros.

El comprador probó el estado ruinoso y el TSJ corrige el valor de referencia

El comprador hizo la autoliquidación de ITP conforme al VR pero dos meses después solicitó rectificación y que se le devolvieran 10.800 euros como ingreso indebido, al ajustar la base imponible a la realidad. Hacienda revisó el VR y lo redujo dos veces durante el proceso, primero a 510.000 € y posteriormente a 408.000 €. El comprador insistió en su petición, interpuso una reclamación económico-administrativa y posteriormente un recurso contencioso-administrativo.

Los datos contenidos en el Catastro Inmobiliario se presumen ciertos, pero esta presunción admite prueba en contra.

En este caso, el comprador probó con informes, fotos, tasaciones y testigos el estado deplorable y vandalizado del interior de la casa, que había estado okupada, las instalaciones estaban levantas y no era habitable en ese estado. Además, correspondía a dos fincas registrales que había que unificar. El estado de conservación es un elemento que influye en el VR. El TSJ considera probado que había que aplicar un coeficiente de estado “ruinoso” en lugar del aplicado de estado “regular”, por tratarse de la compra de una construcción manifiestamente inhabitable, que no responde a las condiciones mínimas de vivienda que define la Ley por el Derecho a la Vivienda.

Aplicado el coeficiente de estado ruinoso al VR, como resulta superior el valor realmente pagado (los 300.000 €), el Tribunal da la razón al comprador. La sentencia puede ser recurrida pero resulta muy aclaratoria.

La prueba resulta clave. El TSJ de la Rioja (4/10/2024) rechazó la pretensión de un comprador de corregir en este caso el valor catastral que era muy superior al precio pagado en la compra. No se había aportado prueba pericial contundente, a juicio de los jueces.