Qué es el impuesto de la plusvalía municipal

Los fiscalistas de OCU han actualizado la información sobre la plusvalía municipal, con un ejemplo de cálculo en 2025.

Uno de los múltiples impuestos que gravan los inmuebles en nuestro país es la llamada plusvalía municipal. Ese apellido la distingue de la plusvalía o ganancia patrimonial que tributa en el IRPF también con motivo de una transmisión, un impuesto diferente con otras reglas. Ahora nos referimos al Impuesto sobre el Incremento del Valor de los terrenos de naturaleza urbana, que como su nombre indica grava el incremento del valor de los terrenos urbanos desde su adquisición hasta que se transmite su propiedad. Afecta a inmuebles que tienen un recibo de IBI urbano, no rústico.

INGRESOS 2024 POR IMPUESTO, millones €

Qué es el impuesto de la plusvalía municipal

Los fiscalistas de OCU han actualizado la información sobre la plusvalía municipal, con un ejemplo de cálculo en 2025.

Uno de los múltiples impuestos que gravan los inmuebles en nuestro país es la llamada plusvalía municipal. Ese apellido la distingue de la plusvalía o ganancia patrimonial que tributa en el IRPF también con motivo de una transmisión, un impuesto diferente con otras reglas. Ahora nos referimos al Impuesto sobre el Incremento del Valor de los terrenos de naturaleza urbana, que como su nombre indica grava el incremento del valor de los terrenos urbanos desde su adquisición hasta que se transmite su propiedad. Afecta a inmuebles que tienen un recibo de IBI urbano, no rústico.

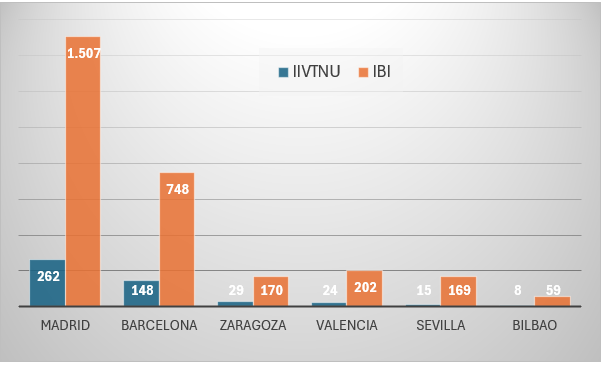

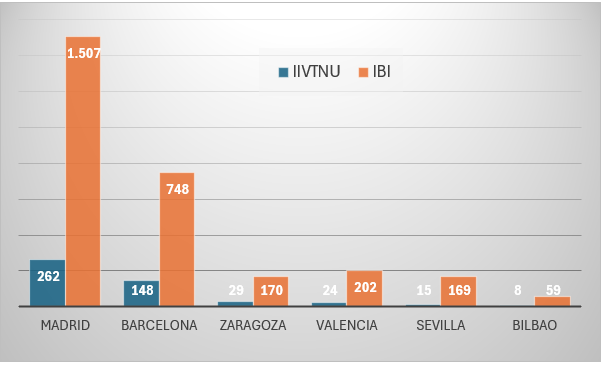

INGRESOS 2024 POR IMPUESTO Y MUNICIPIO, en millones €

Quién debe pagar la plusvalía

En caso de venta, el vendedor del inmueble, responsable del pago ante el ayuntamiento, aunque entre particulares se pacte su pago por el comprador. En permutas se pagan dos plusvalías, una por cada inmueble transmitido. En herencias o donaciones, lo paga quien recibe el inmueble, salvo en Navarra, donde están exentas las transmisiones a título gratuito entre ascendientes, descendientes y cónyuges. En usufructos, el impuesto se reparte entre el usufructuario y el nudo propietario en proporción al valor de los derechos que adquiere cada uno. Cuando se consolide el dominio el nudo propietario no paga de nuevo plusvalía municipal.

Casos donde no se paga plusvalía

No se paga plusvalía en las aportaciones de bienes y derechos realizadas por cónyuges a la sociedad conyugal, ni en las adjudicaciones que se hagan a los cónyuges en pago de sus derechos. Como cuando a la viuda se le adjudica un inmueble en pago de su mitad de gananciales (si se le adjudica por herencia, sí paga). Es importante hacer bien la disolución de gananciales antes de la herencia.

Tampoco están sujetas las transmisiones al cónyuge o a los hijos en cumplimiento de una sentencia en casos de nulidad, separación o divorcio matrimonial, cualquiera que sea el régimen económico matrimonial. Ni la adjudicación de un inmueble a un comunero a consecuencia de la disolución de una comunidad de bienes, si no hay exceso de adjudicación. En ciertos casos, está exenta la transmisión de vivienda habitual por ejecución hipotecaria o por dación en pago.

Cuándo y cómo se hace la gestión del pago de la plusvalía

La mayoría de grandes ayuntamientos exige la autoliquidación del impuesto. Para facilitar que el contribuyente lo calcule ofrecen un servicio presencial de asistencia para la presentación de autoliquidaciones (Barcelona, Sevilla, Madrid, Valencia). Otros ayuntamientos tienen el sistema de declaración, donde el contribuyente comunica los datos y la documentación necesaria de la transmisión y el ayuntamiento calcula el impuesto y se lo envía al contribuyente para que lo pague.

Plazo: 30 días hábiles desde que se firma la escritura (en Navarra, dos meses), y en las herencias seis meses desde la fecha de fallecimiento (un año en Vizcaya).

Puede conocer de antemano el resultado del impuesto a través de la respectiva página web del ayuntamiento o acudiendo a la oficina municipal correspondiente.

Tras una autoliquidación del impuesto hay cuatro años para solicitar la rectificación si cometió un error pagando de más. Si es el ayuntamiento quien nos liquida y no estamos de acuerdo, habrá que pagar el impuesto en plazo para evitar sanciones y recurrir del modo y en el plazo que indique la liquidación que nos llegue.

Los dos métodos de cálculo para elegir

- Método objetivo: Base imponible (BI) = valor catastral del suelo x coeficiente que varía en función del periodo de generación transcurrido desde que se adquirió el inmueble (también si es inferior a un año). La ordenanza municipal fija el coeficiente respetando los máximos legales.

- Método real: BI = incremento real del suelo (Valor transmisión – valor adquisición).

Compare siempre la base imponible resultante de los dos métodos: cuando a instancia del contribuyente se constata que el incremento real obtenido es inferior al resultado por el método objetivo, se toma como base imponible el incremento real. Una vez determinada la base imponible se le aplica el tipo de gravamen determinado por el ayuntamiento, con máximo legal del 30%.

Sin aumento de valor, no se paga la plusvalía

Entre 2017 y 2021, varias sentencias del Tribunal Constitucional pusieron fin -no sin polémica- a ciertos abusos en el cobro de la plusvalía municipal, hasta el punto de declarar nulo el sistema. La reforma legal de noviembre 2021 aclaró que no hay que pagar el impuesto cuando no existe incremento del valor, sentó las bases para saber cuándo no lo hay y definió los dos modos de cálculo del impuesto. Ahora bien, aunque no exista ese incremento de valor, hay que presentar la declaración del impuesto para acreditarlo, aportando los títulos que documenten la transmisión y la adquisición.

Cómo saber si hay incremento de valor

Para determinar la existencia o no del incremento de valor, se restan los valores del terreno en las fechas de transmisión y adquisición. Si el resultado es negativo, entonces no hay incremento del valor. Como valor de transmisión o de adquisición del terreno se toma en cada caso el mayor de los siguientes valores, sin incluir los gastos ni tributos:

- Para compraventas y permutas: el que conste en la escritura de compraventa o el comprobado por la Administración tributaria.

- Para herencias o donaciones el declarado en el Impuesto sobre Sucesiones y Donaciones o el comprobado por la Administración tributaria. Generalmente será el llamado “valor de referencia” que se consulta en la web del Catastro.

Cómo puedo conocer el valor del suelo

Lo habitual es que los valores anteriores sean los totales del inmueble. Para saber qué parte del valor total corresponde al valor del terreno tomaremos el que resulte de aplicar la proporción del valor catastral del suelo respecto del valor catastral total del recibo del IBI del año de la transmisión. También se puede consultar en la web del catastro (requiere Cl@ve Móvil). En Bizkaia, si no está desglosado se puede tomar como valor del suelo el 40% sobre el valor catastral.

Caso práctico de cálculo de plusvalía en 2025

- Método objetivo: desde la compra hasta la venta del piso han pasado 14 años y 3 meses, que se computan como 14 años a efectos del coeficiente. En este caso, el coeficiente aplicable es del 0,09. Al multiplicar este coeficiente por el valor catastral del suelo, se obtiene una base imponible de: 97.000 × 0,09 = 8.730 euros.

- Método real: en este caso, el porcentaje que representa el valor catastral del suelo sobre el valor catastral total es del 59,51% (97.000/163.000 = 59,51%). Por lo tanto, la base imponible según el método real es: 65.000 × 59,51% = 38.681,50 euros.

Comparación y resultado a pagar

| Ciudad | Impuesto (€) |

|---|---|

| Bilbao | 824,5 |

| Oviedo | 1.746,0 |

| Burgos | 1.833,3 |

| Santander | 1.833,3 |

| Palma | 1.877,0 |

| Valladolid | 1.899,7 |

| Gijón | 1.920,6 |

| Badajoz | 2.247,1 |

| Sevilla | 2.316,1 |

| Toledo | 2.347,5 |

| Albacete | 2.395,5 |

| Zaragoza | 2.444,4 |

| Logroño | 2.502,6 |

| Madrid | 2.531,7 |

| Málaga | 2.531,7 |

| Valencia | 2.592,8 |

| Barcelona | 2.619,0 |

| Las Palmas de G.C | 2.619,0 |

| Murcia | 2.619,0 |

| Vigo | 2.619,0 |

| Pamplona | 2.803,3 |