Fincas rústicas para caza, pagan IVA

Se plantea la cuestión de si el arrendamiento de una finca rústica para destinarla a la caza debe pagar IVA o no.

La Ley del IVA prevé una exención del pago del impuesto para los arrendamientos de “terrenos, incluidas las construcciones inmobiliarias de carácter agrario utilizadas para la explotación de una finca rústica”.

La Ley especifica que la exención no incluye los arrendamientos de terrenos para estacionamientos de vehículos, ni los arrendamientos de terrenos para depósito o almacenaje de bienes, mercancías o productos, o para instalar en ellos elementos de una actividad empresarial; ni los arrendamientos de terrenos para exposiciones o para publicidad. No se cita explícitamente a la caza como excepción.

En este caso se trataba de ceder el aprovechamiento cinegético (la caza) de un terreno en Burgos a cambio de un precio. Es un arrendamiento de un coto de caza, por el que se cede el uso y disfrute del terreno en cuanto a la caza, no para una explotación agraria de cultivos o ganadería ni para otros usos.

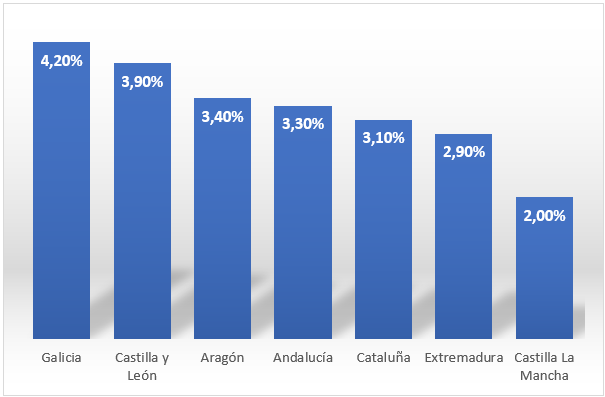

Las tierras que más subieron de precio.

El aprovechamiento como caza es distinto del uso agrario

El TSJ de Castilla y León dijo que están exentos del pago del IVA los arrendamientos de terrenos de fincas rústicas, independientemente de cuál sea el aprovechamiento que de ellas pretenda obtenerse, pues el carácter agrario solo es exigible

Fincas rústicas para caza, pagan IVA

Se plantea la cuestión de si el arrendamiento de una finca rústica para destinarla a la caza debe pagar IVA o no.

La Ley del IVA prevé una exención del pago del impuesto para los arrendamientos de “terrenos, incluidas las construcciones inmobiliarias de carácter agrario utilizadas para la explotación de una finca rústica”.

La Ley especifica que la exención no incluye los arrendamientos de terrenos para estacionamientos de vehículos, ni los arrendamientos de terrenos para depósito o almacenaje de bienes, mercancías o productos, o para instalar en ellos elementos de una actividad empresarial; ni los arrendamientos de terrenos para exposiciones o para publicidad. No se cita explícitamente a la caza como excepción.

En este caso se trataba de ceder el aprovechamiento cinegético (la caza) de un terreno en Burgos a cambio de un precio. Es un arrendamiento de un coto de caza, por el que se cede el uso y disfrute del terreno en cuanto a la caza, no para una explotación agraria de cultivos o ganadería ni para otros usos.

Las tierras que más subieron de precio.

El aprovechamiento como caza es distinto del uso agrario

El TSJ de Castilla y León dijo que están exentos del pago del IVA los arrendamientos de terrenos de fincas rústicas, independientemente de cuál sea el aprovechamiento que de ellas pretenda obtenerse, pues el carácter agrario solo es exigible de las construcciones existentes sobre los terrenos, debiendo entenderse el término "agrario" en su acepción amplia de rústico, y no como sinónimo de agrícola, no existiendo tampoco motivo que permita constreñir el ámbito de la exención que nos ocupa al de los contratos regulados en la Ley de Arrendamientos Rústicos.

El Tribunal Supremo ha corregido esa interpretación y deniega la exención del IVA a los arrendamientos para caza (STS de 28/2/2023 y de 27/10/2022).

La Ley de Arrendamientos Rústicos dice que el alquiler de una finca rústica para su aprovechamiento agrícola, ganadero o forestal a cambio de un precio o renta NO incluye el aprovechamiento de la caza de ese terreno, salvo pacto expreso.

El Supremo afirma que la caza, aunque se realice en una finca rústica, tiene una finalidad de ocio o recreativa y no implica los medios utilizados habitualmente en una explotación agrícola. Cita al TJUE para decir que el productor que cede en arrendamiento el coto de caza no realiza una prestación de servicios agrarios. Por tanto, la cesión del aprovechamiento cinegético de una finca rústica tiene un tratamiento diferente al del alquiler para fines agrarios. Lo que justifica la exención del IVA es el uso agrario de la finca rústica alquilada.

Concluye que el arrendamiento del aprovechamiento cinegético en un terreno no está incluido en la exención del IVA.