En qué consiste

Es frecuente ver publicidad de empresas o plataformas que ofrecen reclamos de llamativas rentabilidades para quien quiera invertir en inmuebles con cantidades pequeñas. No todo el mundo tiene dinero suficiente -dicen- para comprar un inmueble y gestionarlo en busca de rentabilidad, pero esas plataformas se jactan de poner al alcance de casi cualquiera la participación en inversiones de ese tipo, desembolsando sumas pequeñas. Pero, ¿qué es en realidad lo que nos dan a cambio de nuestro dinero y qué garantías ofrecen?

Este tipo de actividades suele conocerse con el término de crowdfunding o crowdlending inmobiliario. Se trata de una recaudación de fondos (los suyos y los de otros inversores) para financiar una actividad inmobiliaria a cambio de una rentabilidad futura estimada. Lo primero que debe saber es que no adquiere la parte alícuota de un inmueble, es decir, si van mal las cosas en la inversión, no le quedará la propiedad de un porcentaje del inmueble. No podrá por tanto agarrarse al hecho de que, como los inmuebles siempre valen algo, las eventuales pérdidas de la inversión se limitarán y luego el inmueble siempre podrá acabar subiendo de precio. El crowdfunding no funciona así.

Las inversiones que facilitan estas plataformas son en algunos casos inversiones financieras en acciones (participaciones) de promotoras inmobiliarias, otras veces son préstamos con alguna garantía real que se conceden a empresas inmobiliarias, y en otras ocasiones, usted invierte su dinero en un préstamo participativo a una inmobiliaria (estos préstamos son los que tienen una peor prioridad de cobro si algo sale mal) con una remuneración ligada al resultado de un inmueble. Por tanto, un primer concepto a tener muy claro: usted invierte o presta dinero y recibirá dinero, nunca recibirá la parte alícuota de un inmueble y los riesgos de estas inversiones financieras son elevados.

Diferentes plazos y tipos

Las plataformas de crowdfunding ofrecen varias posibilidades de inversión a distintos plazos, con un nivel de riesgo y una retribución que puede variar mucho de unas a otras. Si las clasificamos por el plazo de inversión encontramos las siguientes:

Entre 6-9 meses: préstamo participativo (CRV)

El préstamo se concede, sin ninguna garantía real, a una inmobiliaria que compra un inmueble, lo reforma y lo vende en ese plazo. Anuncian un beneficio del orden del 1% por mes, esto es, un 7% a 7 meses o un 9% a 9 meses. Esta inversión tiene un riesgo importante, pues la rentabilidad dependerá del precio real que puedan obtener en la venta y no de las estimaciones que publican en la web, que pueden ser más o menos acertadas. Además, en caso de quiebra de la inmobiliaria, el inversor-prestamista será el último en cobrar, si es que llega a cobrar algo.

Entre 6 y 24 meses: préstamo con alguna garantía real

La inversión aquí consiste en conceder un préstamo a un promotor inmobiliario privado a ese plazo con un interés entre el 9% y el 11% anual. La garantía del préstamo suele ser una hipoteca sobre un inmueble o la pignoración de las acciones de la sociedad propietaria de la promoción. El cobro de la inversión y los rendimientos suelen ser al final del plazo del préstamo. Tienen un nivel importante de riesgo, pues este préstamo solo tiene preferencia sobre el accionista en caso de impago (el resto de acreedores cobrará antes que usted si hubiera un concurso de acreedores).

En este caso, la elevada rentabilidad va unida a un elevado riesgo. Para el promotor, acudir a una plataforma de crowdfunding a conseguir un préstamo por el que usted recibe un 11% anual supone afrontar una financiación con un coste global del orden del 20% (su 11% más las comisiones de la plataforma y el coste de las garantías hipotecarias del préstamo). Para que se haga una idea, la financiación hipotecaria de un banco para un promotor inmobiliario está en torno al 5-6%, esto es, la financiación vía crowdfunding es unas tres veces más cara, ya que va unida a un mayor riesgo. Si no hubiese ese nivel de riesgo, el banco le prestaría el dinero al 5% y el promotor inmobiliario no tendría que financiarse al 20%. De todas formas, esta es la inversión menos arriesgada de todas las opciones analizadas de crowdfunding, tanto por ser un préstamo con una garantía real, como por el hecho de que puede elegir proyectos con un plazo corto: de 6 a 12 meses la mayoría. En ese plazo, es menos probable que el mercado inmobiliario se dé la vuelta y arruine una promoción inmobiliaria y usted tenga problemas para cobrar el capital e intereses del préstamo.

Más de 24 meses, a veces hasta 36 meses (Equity)

Invertir en este caso es convertirse en accionista de una sociedad promotora inmobiliaria que se crea para gestionar tan solo una promoción concreta de viviendas para su posterior venta. La duración de la inversión coincide con el tiempo necesario para construir, vender los inmuebles y liquidar la sociedad. Como accionista tendrá derecho a los beneficios de la sociedad que quedarán determinados en la liquidación del negocio. Los beneficios (y las pérdidas) son los mismos que se pueden encontrar en una empresa cualquiera: si el negocio sale bien, se gana dinero; pero si sale mal, se incurre en pérdidas. No hay por tanto garantía alguna de saldar la inversión con ganancias.

Para informar a los inversores de las posibilidades de beneficios o pérdidas, las plataformas construyen tres escenarios posibles: uno favorable, otro moderado (con mayores costes de construcción) y otro desfavorable (mayores costes y menor precio de venta). No hay ninguna metodología detrás de estos escenarios y a nosotros se nos ocurren bastantes escenarios más desfavorables del publicado por las plataformas en los que las pérdidas serían bastantes más cuantiosas. Tenga en cuenta que la promoción inmobiliaria está financiada en parte con préstamos, y por ello, hay un efecto de apalancamiento que se traslada a las posibilidades de obtener beneficios y a las posibilidades de incurrir en pérdidas ante cualquier cambio en el negocio inmobiliario. Por ejemplo, el efecto de una caída del precio de venta del 5% se puede triplicar en... Pinche en el botón siguiente para ver el resto del análisis reservado a nuestros socios.

En qué consiste el llamado crowdfunding inmobiliario

Es frecuente ver publicidad de empresas o plataformas que ofrecen reclamos de llamativas rentabilidades para quien quiera invertir en inmuebles con cantidades pequeñas. No todo el mundo tiene dinero suficiente -dicen- para comprar un inmueble y gestionarlo en busca de rentabilidad, pero esas plataformas se jactan de poner al alcance de casi cualquiera la participación en inversiones de ese tipo, desembolsando sumas pequeñas. Pero, ¿qué es en realidad lo que nos dan a cambio de nuestro dinero y qué garantías ofrecen?

Este tipo de actividades suele conocerse con el término de crowdfunding o crowdlending inmobiliario. Se trata de una recaudación de fondos (los suyos y los de otros inversores) para financiar una actividad inmobiliaria, a cambio de una rentabilidad futura estimada. Lo primero que debe saber es que no adquiere la parte alícuota de un inmueble, es decir, si van mal las cosas en la inversión, no le quedará la propiedad de un porcentaje del inmueble. No podrá por tanto agarrarse al hecho de que, como los inmuebles siempre valen algo, las eventuales pérdidas de la inversión se limitarán y luego el inmueble siempre podrá acabar subiendo de precio. El crowdfunding no funciona así.

Las inversiones que facilitan estas plataformas son en algunos casos inversiones financieras en acciones (participaciones) de promotoras inmobiliarias, otras veces son préstamos con alguna garantía real que se conceden a empresas inmobiliarias, y en otras ocasiones, usted invierte su dinero en un préstamo participativo a una inmobiliaria (estos préstamos son los que tienen una peor prioridad de cobro si algo sale mal) con una remuneración ligada al resultado de un inmueble. Por tanto, un primer concepto a tener muy claro: usted invierte o presta dinero y recibirá dinero, nunca recibirá la parte alícuota de un inmueble y los riesgos de estas inversiones financieras son elevados.

Diferentes plazos y tipos

Las plataformas de crowdfunding ofrecen varias posibilidades de inversión a distintos plazos, con un nivel de riesgo y una retribución que puede variar mucho de unas a otras. Si las clasificamos por el plazo de inversión que habitualmente ofrecen encontramos las siguientes:

Entre 6-9 meses: préstamo participativo (CRV: compra, reforma y venta)

El préstamo se concede, sin ninguna garantía real, a una inmobiliaria que compra un inmueble, lo reforma y lo vende en ese plazo. Anuncian un beneficio del orden del 1% por mes, esto es, un 7% a 7 meses o un 9% a 9 meses. Esta inversión tiene un riesgo importante, pues la rentabilidad dependerá del precio real que puedan obtener en la venta y no de las estimaciones que publican en la web, que pueden ser más o menos acertadas. Además, en caso de quiebra de la inmobiliaria, el inversor-prestamista será el último en cobrar, si es que llega a cobrar algo.

Entre 6 y 24 meses: préstamo con alguna garantía real

La inversión aquí consiste en conceder un préstamo a un promotor inmobiliario privado a ese plazo con un interés entre el 9% y el 11% anual. La garantía del préstamo suele ser una hipoteca sobre un inmueble o la pignoración de las acciones de la sociedad propietaria de la promoción. El cobro de la inversión y los rendimientos suelen ser al final del plazo del préstamo. Tienen un nivel importante de riesgo, pues este préstamo solo tiene preferencia sobre el accionista en caso de impago (el resto de acreedores cobrará antes que usted si hubiera un concurso de acreedores).

En este caso, la elevada rentabilidad va unida a un elevado riesgo. Para el promotor, acudir a una plataforma de crowdfunding a conseguir un préstamo por el que usted recibe un 11% anual supone afrontar una financiación con un coste global del orden del 20% (su 11% más las comisiones de la plataforma y el coste de las garantías hipotecarias del préstamo). Para que se haga una idea, la financiación hipotecaria de un banco para un promotor inmobiliario está en torno al 5-6%, esto es, la financiación vía crowdfunding es unas tres veces más cara, ya que va unida a un mayor riesgo. Si no hubiese ese nivel de riesgo, el banco le prestaría el dinero al 5% y el promotor inmobiliario no tendría que financiarse al 20%. De todas formas, esta es la inversión menos arriesgada de todas las opciones analizadas de crowdfunding, tanto por ser un préstamo con una garantía real, como por el hecho de que puede elegir proyectos con un plazo corto: de 6 a 12 meses la mayoría. En ese plazo, es menos probable que el mercado inmobiliario se dé la vuelta y arruine una promoción inmobiliaria y usted tenga problemas para cobrar el capital e intereses del préstamo.

Más de 24 meses, a veces hasta 36 meses (Equity)

Invertir en este caso es convertirse en accionista de una sociedad promotora inmobiliaria que se crea para gestionar tan solo una promoción concreta de viviendas (el inmueble más habitual) para su posterior venta. La duración de la inversión coincide con el tiempo necesario para construir, vender los inmuebles y liquidar la sociedad. Como accionista tendrá derecho a los beneficios de la sociedad que quedarán determinados en la liquidación del negocio. Los beneficios (y las pérdidas) son los mismos que se pueden encontrar en una empresa cualquiera: si el negocio sale bien, se gana dinero; pero si sale mal, se incurre en pérdidas. No hay por tanto garantía alguna de saldar la inversión con ganancias.

Para informar a los inversores de las posibilidades de beneficios o pérdidas, las plataformas construyen tres escenarios posibles: uno favorable, otro moderado (con mayores costes de construcción) y otro desfavorable (mayores costes y menor precio de venta). No hay ninguna metodología "oficial" detrás de estos escenarios y a nosotros se nos ocurren bastantes escenarios más desfavorables del publicado por las plataformas en los que las pérdidas serían bastantes más cuantiosas. Tenga en cuenta que la promoción inmobiliaria está financiada en parte con préstamos, y por ello, hay un efecto de apalancamiento que se traslada a las posibilidades de obtener beneficios y a las posibilidades de incurrir en pérdidas ante cualquier cambio en el negocio inmobiliario. Por ejemplo, el efecto de una caída del precio de venta del 5% se puede triplicar en el accionista-inversor por el efecto del apalancamiento. Los proyectos que hemos analizado informan de un rendimiento anual del 18-25% en el escenario favorable. También hay que considerar la posibilidad de pérdidas (por ejemplo, en algún escenario desfavorable se mencionan pérdidas del 14%, que como hemos advertido también podrían ser bastantes mayores y en el peor de los casos llegar a perder el 100%). Es una inversión por consiguiente con un riesgo elevado, aunque el plazo está limitado a 2-3 años, y los retornos de la inversión pueden ser importantes a ese plazo.

En torno a 2 y 8 años (Rentas)

· Rentas (accionista)

En este caso, al invertir usted se convierte en accionista de una promotora inmobiliaria creada ex profeso para comprar una propiedad, reformarla y alquilarla durante unos años para luego venderla. La duración de la inversión suele ser de 4 a 5 años, durante los cuales se entregan unos dividendos por el alquiler del inmueble (por ejemplo, del 3,5% anual) y tras la fecha prevista para la venta, se obtiene el capital invertido más la plusvalía (o no) obtenida por la venta. Como uno juega a ser empresario inmobiliario, el rendimiento es incierto y vuelven a aparecer los escenarios posibles. En el escenario favorable el rendimiento anual ronda el 5,5%. Nada para tirar cohetes, pues el riesgo es elevado. El mercado inmobiliario en 4-5 años podría darse la vuelta y caer y tras recibir un retorno por alquileres, luego podría sufrir una pérdida al venderse el inmueble por debajo del precio de compra.

· Préstamo participativo a inmobiliaria que alquila (CRA)

La rentabilidad del préstamo depende del resultado del negocio del inmueble: la inmobiliaria dedica el dinero a la compra, reforma el inmueble y gestiona su alquiler (de ahí el acrónimo CRA) durante un tiempo y luego lo vende. Tiene un riesgo elevado y es mayor cuanto más largo es el plazo (a mayor plazo, mayor variación puede alcanzar el mercado inmobiliario). Además, otro gran riesgo añadido es que sus ahorros y el rendimiento de la inversión dependen de la solvencia de la inmobiliaria, que podría quebrar y no tendría ninguna garantía real sobre el inmueble. Todos los acreedores cobrarían antes que los inversores vía préstamo participativo.

No se crea una sociedad inmobiliaria para cada inmueble que “venden” vía crowdfunding, sino que la inmobiliaria aglutina todos los inmuebles y todos sus otros negocios bajo una misma sociedad. Al riesgo del inmueble en el que usted invierte, se suman los riesgos de todos los demás inmuebles y resto de negocio de la inmobiliaria.

Para que se haga una idea, Hausera (CRA) por ejemplo ha ofrecido proyectos en torno a 24-48 meses de plazo con un rendimiento total anunciado entre alquiler y venta del 11% anual aproximadamente. Por su parte, Equito ofrece proyectos a 8 años, anunciando un rendimiento total entre alquiler y venta del 9,5% anual aproximadamente.

Vea aquí las mejores plataformas para invertir en crowdfunding inmobiliario

Una inversión muy arriesgada

Muchos y muy importantes son los riesgos de invertir en plataformas de crowdfunding inmobiliario. Antes de tomar cualquier decisión de inversión al respecto, debe conocerlos y sopesarlos con detenimiento.

· Riesgo del mercado inmobiliario

Según datos oficiales de mercado, el precio medio del m2 de inmuebles en España lleva 8 años seguidos subiendo (de 2016 a 2024). Sin embargo, desde 2008, los precios estuvieron bajando durante 6 años consecutivos. Todas las plataformas de financiación llevan pocos años de experiencia (unos 5 años la más experimentada), por lo que no han tenido que enfrentarse nunca a un mercado inmobiliario con precios a la baja, de ahí que siempre hayan estado vendiendo financiación de un mercado con precios al alza, que coincide con todas las rentabilidades pasadas que anuncian.

Ahora bien, en el año 2023, los precios de la vivienda en Alemania cayeron un 8%, y el número de quiebras de empresas inmobiliarias ha aumentado un 20% anual hasta abril. Esa situación también podría llegar a darse en España.

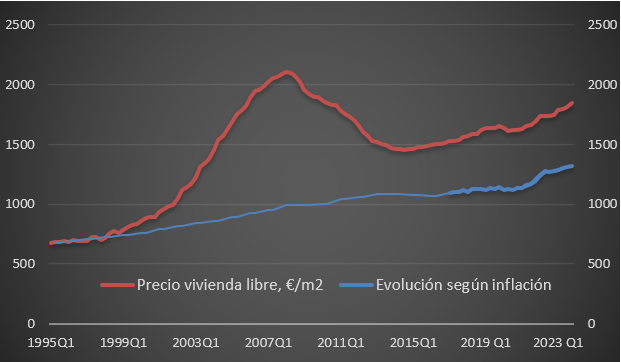

El gráfico muestra la evolución del precio medio por m2 de la vivienda libre en España, y la evolución del coste de la vida (inflación). Se observa que entre el tercer trimestre de 2008 y el tercer trimestre de 2014 los precios bajaron. Desde entonces no es el caso y alguien podría pensar que invertir en inmuebles, del modo que sea, siempre genera ganancias: no se deje nublar el juicio.

EVOLUCIÓN DEL PRECIO DE LA VIVIENDA POR M2 Y EL DE LA INFLACIÓN

Recuerde que rentabilidades pasadas no se han obtenido libres de riesgos. Si usted fuese accionista de una inmobiliaria (RENTAS o EQUITY), en caso de quiebra podría perder toda la inversión. Si usted fuese prestamista de un promotor quebrado, recuperaría una parte de la inversión con la subasta del bien hipotecado, hasta donde llegase a cubrir la deuda. Si fuese un préstamo participativo y quebrase la inmobiliaria, quedaría por detrás de todos los acreedores y solo por delante de los propietarios. Esto es especialmente preocupante para las plataformas Hausera y Equito, las cuales no publican cuentas anuales ni se registran en la CNMV.

· Riesgo de iliquidez

No podrá recuperar su inversión antes del plazo convenido, salvo contadas excepciones.

· Riesgo del plazo y de la regulación

Cuanto más largo sea el plazo de la inversión, más riesgo existirá de que el mercado inmobiliario alcista se dé la vuelta y los precios caigan, o que haya cambios regulatorios que perjudiquen a los inversores.

Cómo tributan estas inversiones

A efectos de IRPF, los rendimientos que obtenga por estas inversiones se consideran rendimientos del capital mobiliario (al igual que los dividendos o los intereses de bonos u obligaciones del Estado) y no se consideran rendimientos inmobiliarios como podría pensarse.

Esta tributación tiene la ventaja de poder aplicar los tipos de gravamen del ahorro que viene determinado por el importe de los rendimientos anuales: así tributan al 19% para los primeros 6.000 euros; al 21% para el tramo que va de 6.000,01 a 50.000 euros; y así sucesivamente hasta un tipo máximo del 28%.

Conclusión

Los préstamos al promotor inmobiliario con garantía real son la inversión en crowdfunding inmobiliario a nuestro entender más recomendable, siempre eso sí que, en aras de aspirar a obtener una elevada rentabilidad (por encima incluso del 11% anual en los mejores proyectos), esté dispuesto a asumir los elevados riesgos inherentes a este tipo de inversión (caída del mercado inmobiliario, problemas de solvencia del promotor…).

De todas formas, las siguientes recomendaciones contribuirán a mantener los riesgos de esta inversión algo más controlados:

- Invierta sólo aquel dinero del que pueda prescindir durante todo el plazo del proyecto.

- Limite siempre la inversión a menos del 5% de sus ahorros.

- Diversifique la inversión entre varios proyectos (de 8 a 10), teniendo en cuenta que la inversión mínima de cada uno es de 250 a 500 euros.

- Dé prioridad a los proyectos sobre viviendas y descarte los de oficinas, hoteles o locales comerciales.

- Compruebe que en los proyectos que elija, haya financiación bancaria a la promoción inmobiliaria, esto es, que haya un banco de por medio, que cuenta con los medios necesarios para valorar la viabilidad del proyecto.