VALENCIA. Impuesto de Sucesiones y Donaciones.

Norma de Referencia: Ley 13/1997, de 6 de diciembre, de regulación del tramo autonómico del IRPF y otros tributos cedidos.

El presente resumen de la normativa aplicable le muestra:

- Plazos de presentación

- Las reducciones en la Base Imponible de Sucesiones.

- Las reducciones en la Base Imponible para Donaciones.

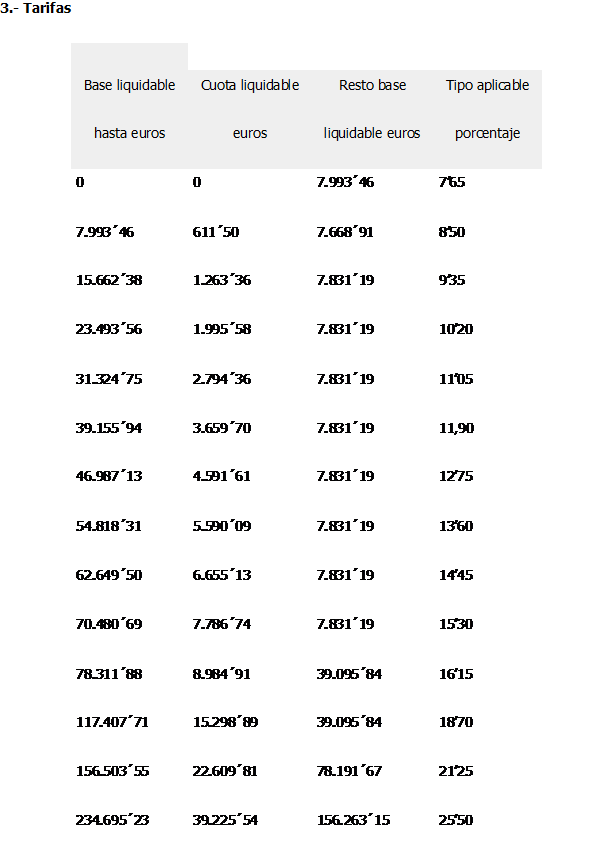

- Las tarifas aplicables

- La cuota tributaria.

- Determinados incentivos para explotaciones agrarias

1.- Plazos de presentación

Uno. Los documentos o declaraciones se presentarán en los siguientes plazos:

a) Cuando se trate de adquisiciones por causa de muerte, incluidas las de los beneficiarios de contratos de seguro de vida, en el de seis meses, contados desde el día del fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de su fallecimiento. El mismo plazo, a contar desde el día del fallecimiento del usufructuario o desde aquel en que adquiera firmeza la declaración de fallecimiento, será aplicable a las consolidaciones del dominio en el nudo propietario por fallecimiento del usufructuario, aunque la desmembración del dominio se hubiese realizado por acto inter vivos.

b) En los demás supuestos, en el de un mes, contado desde el día en que se cause el acto o contrato.

Dos. Salvo que específicamente se establezca otra cosa, cuando con posterioridad a la aplicación de un beneficio fiscal se produzca la pérdida del derecho a su aplicación por incumplimiento de los requisitos a que estuviese condicionado, se deberá presentar la autoliquidación correspondiente en el plazo de un mes contado desde el día en que se hubiera producido el incumplimiento. La regularización que se practique incluirá la parte del impuesto que se hubiere dejado de ingresar como consecuencia de la aplicación del beneficio fiscal, así como los intereses de demora.

2.- Reducciones en la Base Imponible: Sucesiones

1) Por parentesco

|

Grupo I |

Descendientes y adoptados menores de 21 años |

100.000 EUR |

|

Por cada año menos de 21 |

8.000 EUR |

|

|

Límite |

156.000 EUR |

|

|

Grupo II |

Descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes |

100.000 EUR |

2) Personas con discapacidad

Además de la que pueda corresponder en función del grado de parentesco con el causante:

Grado de minusvalía física o sensorial ≥ al 33%: 12.000 euros.

Grado de minusvalía:

Física o sensorial ≥ 65% 240.000 euros.

Psíquica ≥ al 33% 240.000 euros.

3) Vivienda habitual

Se aplicará, con un límite de 150.000 euros, una reducción del 95% del valor de la vivienda, siempre que los causahabientes sean el cónyuge, los ascendientes o descendientes de aquel, o bien pariente colateral mayor de 65 años que hubiese convivido con el causante los dos años anteriores al fallecimiento. La adquisición debe mantenerse cinco años salvo fallecimiento.

4) Empresa individual agrícola

Cónyuge, descendientes o adoptados, ascendientes, adoptantes y parientes colaterales hasta el tercer grado del causante 99% del valor neto de los elementos patrimoniales afectos a la empresa

Requisitos:

- Que la actividad no constituya la principal fuente de renta del causante.

- Que el causante haya ejercido la actividad de forma habitual, personal y directa.

- Que la empresa se mantenga en el patrimonio del adquirente durante los 5 años siguientes al fallecimiento del causante, salvo que aquél fallezca a su vez dentro de dicho plazo.

- También se aplicará la mencionada reducción respecto del valor neto de los bienes del causante afectos al desarrollo de la actividad empresarial agrícola del cónyuge sobreviviente, por la parte en que resulte adjudicatario de aquellos con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del impuesto sobre sucesiones y donaciones. En tal caso, los requisitos a los que hacen referencia los apartados anteriores se habrán de cumplir por el cónyuge adjudicatario.

- En el caso de que el causante se encontrara jubilado de la actividad empresarial agrícola en el momento de su fallecimiento, dicha actividad deberá haberse ejercido de forma habitual, personal y directa por alguno de sus parientes adquirentes de la empresa. En tal caso, la reducción se aplicará únicamente al pariente que ejerza la actividad y que cumpla los demás requisitos establecidos con carácter general, y por la parte en que resulte adjudicatario en la herencia con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del impuesto sobre sucesiones y donaciones. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable será la general del 99%, siendo del 90% si, en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

- En caso de no cumplirse los requisitos señalado en el apartado 3 anterior, deberá pagarse la parte del impuesto que se hubiera dejado de ingresar como consecuencia de la reducción practicada, así como sus intereses de demora.

5) Bienes del patrimonio histórico cultural valenciano

En función del período de cesión del bien:

Para cesiones de más de 20 años: 95%

Para cesiones de más de 10 años: 75%

Para cesiones de más de 5 años: 50%

Requisitos:

- Que estén inscritos en el Registro General de Bienes de Interés Cultural, en el Inventario General del Patrimonio Cultural Valenciano o que antes de finalizar el plazo para presentar la declaración del IRPF se inscriban en cualquiera de estos registros.

- Que la cesión se efectúe a favor de la Generalitat y las entidades locales de la Comunitat Valenciana; los entes del sector público de la Generalitat y de las entidades locales; las universidades publicas, los centros superiores de enseñanzas artísticas públicos y los centros de investigación de la Comunitat Valenciana, y las entidades sin fines lucrativos reguladas en los apartados a y b del artículo 2 de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, siempre que persigan fines de naturaleza exclusivamente cultural y se hallen inscritas en los correspondientes registros de la Comunitat Valenciana.

- Que la cesión se efectúe gratuitamente.

- Que el bien se destine a los fines culturales propios de la entidad donataria.

6) Empresa individual o negocio profesional

Cónyuge, descendientes o adoptados, ascendientes, adoptantes, o parientes colaterales hasta el tercer grado 99% del valor neto de los elementos patrimoniales afectos a la empresa o al negocio

Requisitos:

- Que la actividad se ejerza por el causante de forma habitual, personal y directa.

- Que dicha actividad constituya la mayor fuente de renta del causante, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas, y sin que se tenga en cuenta, siempre que se cumplan las condiciones en cada caso establecidas, todas las remuneraciones que traigan causa de las participaciones del causante que disfruten de reducción por este impuesto.

- Que la empresa se mantenga por el adquirente en actividad durante los 5 años siguientes al fallecimiento del causante, salvo que aquél fallezca a su vez dentro de dicho plazo. En el caso de no cumplirse el plazo de permanencia en actividad a que se refiere el párrafo anterior, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada, así como los intereses de demora.

Si un mismo causante ejerce 2 o más actividades de forma habitual, personal y directa, la reducción alcanzará a todos los bienes y derechos afectos, considerando que su mayor fuente de renta viene determinada por el conjunto de rendimientos de todas ellas.

Casos especiales:

1. Se aplica la reducción respecto del valor neto de los bienes del causante afectos al desarrollo de la actividad empresarial o profesional del cónyuge superviviente por la parte en que resulte adjudicatario de aquéllos. Los requisitos anteriores se habrán de cumplir entonces por el cónyuge adjudicatario quedando igualmente obligado al mantenimiento en actividad de la empresa individual o del negocio profesional durante el plazo de 5 años a partir del fallecimiento del causante, salvo que aquel falleciera, a su vez, dentro de dicho periodo. En el caso de no cumplirse el citado plazo de permanencia en actividad, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada y los intereses de demora.

2. En el caso de que el causante se encontrara jubilado de la actividad de la empresa o negocio en el momento de su fallecimiento, los requisitos anteriores se habrán de cumplir por alguno de los parientes adquirentes de la empresa, aplicándose la reducción únicamente a los que cumplan tales requisitos y por la parte en que resulten adjudicatarios. La reducción aplicable será:

Si en el momento de la jubilación el causante hubiera cumplido los 65 años: 99%

Si en el momento de la jubilación el causante tuviera entre 60 y 64 años cumplidos: 90%

7) Participaciones en entidades

Cónyuges, descendientes o adoptados ascendientes, adoptantes, o parientes colaterales hasta el tercer grado 99% del valor de las participaciones en la parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad, minorados con el importe de las deudas que derivan del mismo, y el valor del patrimonio neto de la entidad. En el caso de no cumplirse el plazo de permanencia en actividad a que se refiere el párrafo anterior, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada, así como los intereses de demora.

Requisitos:

a) Que la entidad no tenga por actividad principal la gestión de un patrimonio inmobiliario o mobiliario. A estos efectos se entenderá que una entidad tiene esta finalidad cuando más de la mitad de su activo sean bienes inmuebles que no se encuentren afectos al desarrollo de actividades económicas de carácter empresarial o sean valores.

b) Que el importe neto de la cifra de negocios de la entidad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión

c) Que la participación del causante en el capital de la entidad sea, al menos, del 5% de forma individual, o del 20% de forma conjunta con sus ascendientes, descendientes, cónyuge o colaterales hasta el segundo grado, ya tenga el parentesco su origen en la consanguinidad, en la afinidad o en la adopción.

d) Que el causante o, en el caso de participación conjunta, alguna de las personas del grupo familiar a que se refiere el punto anterior, ejerzan efectivamente funciones de dirección en la entidad y que la retribución que perciba por ello suponga la mayor fuente de renta, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas.

En el caso de participación individual del causante, si este se encontrase jubilado en el momento de su fallecimiento, el requisito previsto en esta letra deberá cumplirse por alguno de los parientes adquirentes de la empresa. En tal caso, la reducción se aplicará únicamente a los herederos que cumplan tal requisito y por la parte en que resulten adjudicatarios, con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable será la general del 99%, siendo del 90% si, en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

A tales efectos, no se tendrán en cuenta los rendimientos de las actividades económicas cuyos bienes y derechos afectos disfruten de reducción en el Impuesto, y, cuando un mismo causante sea directamente titular de participaciones en varias entidades, y en ellas concurran las restantes condiciones exigidas por las letras anteriores, el cálculo de la mayor fuente de renta del mismo se efectuará de forma separada para cada una de dichas entidades, no incluyéndose los rendimientos derivados de las funciones de dirección en las otras entidades.

3. Reducciones en la Base Imponible del Impuesto: Donaciones

1) Parentesco en adquisiciones ínter vivos

La normativa valenciana establece una reducción por parentesco aplicable a las adquisiciones que tengan lugar «inter vivos» en los siguientes términos:

|

Grado de parentesco entre el donatario respecto del donante |

Reducción aplicable |

|

Hijos o adoptados de menos de 21 años, con un patrimonio preexistente de hasta 600.000 EUR |

100.000 EUR - Más 8.000 por cada año menos de 21 que tenga el donatario, con el límite de 156.000 EUR |

|

Hijos o adoptados de 21 años o más, padre o adoptante, con un patrimonio preexistente de hasta 600.000 EUR |

100.000 EUR |

|

Nieto, con un patrimonio preexistente de hasta 600.000 EUR y siempre que su progenitor (hijo del donante) hubiese fallecido con anterioridad al momento del devengo. |

100.000 EUR - Si el donatario tiene menos de 21 años, 8.000 EUR más por cada año de menos de 21, con el límite de 156.000 EUR |

|

Abuelo, con un patrimonio de hasta 600.000 EUR y siempre que su hijo (progenitor del donante) hubiese fallecido |

100.000 EUR |

A los efectos de los límites de reducción, se tiene en cuenta la totalidad de las adquisiciones lucrativas «inter vivos» provenientes del mismo donante, efectuadas en los cinco años inmediatamente anteriores al momento del devengo.

La reducción no se aplica en los casos siguientes:

a) Cuando quien transmita hubiera tenido derecho a la reducción en la adquisición de los mismos bienes o de otros hasta un valor equivalente, efectuada en los diez años inmediatamente anteriores al momento del devengo.

b) Cuando el sujeto pasivo hubiera efectuado, en los diez años inmediatamente anteriores al momento del devengo, una transmisión, a un donatario distinto del ahora donante, de otros bienes hasta un valor equivalente, a la que igualmente resultara de aplicación la reducción.

c) Cuando quien transmita hubiera adquirido mortis causa los mismos bienes, u otros hasta un valor equivalente, en los diez años inmediatamente anteriores al momento del devengo, como consecuencia de la renuncia pura y simple del sujeto pasivo, y hubiera tenido derecho a la aplicación de la reducción establecida en el apartado 1. 1) de este texto.

No obstante, cuando se trate de bienes diferentes, sobre el exceso del valor equivalente, si lo hubiera, procede una reducción cuyo importe es el resultado de multiplicar el importe máximo de la reducción que corresponda, con el límite de la base imponible, por el cociente resultante de dividir el exceso del valor equivalente por el valor total de la donación.

A los efectos del cálculo del valor equivalente en las donaciones de bienes diferentes y del valor de lo donado en cada una de estas, se tiene en cuenta la totalidad de las transmisiones lucrativas «inter vivos» realizadas a favor de un mismo donatario dentro de los diez años inmediatamente anteriores al devengo del ISD.

En los supuestos de transmisiones efectuadas en unidad de acto se entiende efectuada en primer lugar:

- Cuando haya transmisiones en las líneas ascendiente y descendiente, la efectuada en la línea descendiente.

- Cuando las transmisiones sean todas en la línea descendiente, aquella en la que el adquirente pertenezca a la generación más antigua.

- Cuando las transmisiones sean todas en la líneaascendiente, aquella en que el adquirente pertenezca a la generación más reciente.

A estos efectos se entiende que los padres o adoptantes, con independencia de su edad, pertenecen a una generación más antigua que sus hijos o adoptados y estos a una más reciente que la de aquellos, y así sucesivamente en las líneas ascendiente y descendiente.

Para la aplicación de la reducción a la que se refiere el presente apartado, se exigirá, además, que la adquisición se efectúe en documento público, o que se formalice de este modo dentro del plazo de declaración del impuesto. Además, cuando los bienes donados consistan en metálico o en cualquiera de los contemplados en el artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, deberá justificarse en el documento público la procedencia de los bienes que el donante transmite y los medios efectivos en virtud de los cuales se produzca la entrega de lo donado.

2) Discapacidad en adquisiciones ínter vivos

La adquisición «inter vivos» que se verifique a favor de persona con discapacidad física o sensorial, que tenga reconocida legalmente dicha condición, se beneficia de la reducción siguiente:

- Grado de discapacidad Igual o superior al 33% e inferior al 65% (física o sensorial) 120.000,00 EUR

- Grado de discapacidad Igual o superior al 65% (física o sensorial)240.000,00 EUR

Cuando la adquisición se efectúe por personas con discapacidad física o sensorial, con un grado de minusvalía igual o superior al 33%, que sean padres, adoptantes, hijos o adoptados del donante, se aplicará una reducción de 120.000 euros. Igual reducción, con los mismos requisitos de discapacidad, resultará aplicable a los nietos, siempre que su progenitor, que era hijo del donante, hubiera fallecido con anterioridad al momento del devengo, y a los abuelos, siempre que su hijo, que era progenitor del donante, hubiera fallecido con anterioridad al momento del devengo.

A los efectos de los límites de reducción, se tiene en cuenta la totalidad de las transmisiones lucrativas «inter vivos» realizadas en favor del mismo donatario en los últimos cinco años inmediatamente anteriores a la fecha de devengo.

3) Adquisición ínter vivos de empresa agrícola

La transmisión «inter vivos» de empresa individual agrícola da derecho a aplicar una reducción del 95% siempre que concurran las siguientes circunstancias:

a) Que el donatario sea hijo o adoptado del donante. Si no existieran hijos o adoptados, se puede realizar la donación a favor de los padres o adoptantes. La misma reducción se aplica a los nietos siempre que su progenitor hubiera fallecido con anterioridad al momento del devengo.

b) Que la actividad empresarial agrícola no constituya la principal fuente de renta del donante.

c) Que el donante haya ejercido dicha actividad de forma habitual, personal y directa.

d) El mantenimiento de la empresa adquirida en el patrimonio del donatario durante los cinco años siguientes a la donación, salvo que fallezca dentro de dicho plazo.

Si el donante se encontrara jubilado de la actividad empresarial agrícola en el momento de la donación, dicha actividad debe haberse ejercido de forma habitual, personal y directa por el donatario. En tal caso, la reducción se aplica sólo al donatario que ejerza la actividad y que cumpla los demás requisitos. Si, en el momento de la jubilación, el donante hubiera cumplido los 65 años, la reducción aplicable es la general del 99%, siendo del 90% si, en aquel momento, el donante tuviera entre 60 y 64 años cumplidos.

4) Adquisición ínter vivos de empresa o negocio

En los supuestos de transmisión «inter vivos» de una empresa individual o de un negocio profesional la reducción aplicable alcanza el 99%, siempre que se den los requisitos que se indican a continuación:

a) Que el donatario sea el cónyuge, descendientes o adoptados, o, en defecto de descendientes o adoptados, el cónyuge, padres o adoptantes del donante.

b) El mantenimiento por el donatario de la propiedad del objeto de la donación durante un período de cinco años a partir de la efectividad de la misma, salvo que fallezca, a su vez, dentro del citado período.

c) Que la actividad correspondiente al objeto de la adquisición se ejerza por el donante de forma habitual, personal y directa al tiempo de llevarse a cabo la donación.

d) Que dicha actividad constituya la mayor fuente de renta del donante al tiempo de realizarse la donación, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas. A estos efectos no se tienen en cuenta las remuneraciones que traigan causa de las participaciones del donante que disfruten de la reducción por adquisición «inter vivos» propia prevista en el apartado 5 siguiente.

e) Si el donante ejerce dos o más actividades de forma habitual, personal y directa, la reducción alcanza a todos los bienes y derechos afectos a las mismas, considerándose, en este caso, que su mayor fuente de renta viene determinada por el conjunto de los rendimientos imputables a todas ellas.

En caso de que el donante se encontrara jubilado de la actividad de la empresa o negocio en el momento de la donación, los requisitos a los que hacen referencia las letras c) d) y e) anteriores se habrán de cumplir por el donatario, aplicándose la reducción únicamente al que cumpla tales requisitos. Si en el momento de la jubilación el donante hubiera cumplido 65 años la reducción aplicable será la general del 99% si, en aquel momento, el donante tuviera entre 60 y 64 años cumplidos.

5) Adquisición ínter vivos de participaciones en entidades

El sujeto pasivo del ISD tiene derecho a aplicar una reducción del 99% como consecuencia de la adquisición de participaciones en entidades en virtud de título «inter vivos», en la parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad empresarial o profesional, minorados con el importe de las deudas que derivan del mismo, y el valor del patrimonio neto de la entidad, siempre que se cumplan los siguientes requisitos:

a) Que el donatario sea el cónyuge, descendientes o adoptados del donante, o, a falta de descendientes o adoptados, que sea el cónyuge, padres o adoptantes.

b) El mantenimiento de las participaciones adquiridas en su patrimonio durante loscinco años siguientes al devengo del ISD, salvo que fallezca con anterioridad.

c) Que la entidad cuyas participaciones se adquieren no tenga como actividad principal la gestión patrimonial inmobiliaria o mobiliaria. A estos efectos se entiende que una entidad tiene esta finalidad cuando más de la mitad de su activo sean bienes inmuebles que no se encuentren afectos al desarrollo de actividades económicas de carácter empresarial, o valores.

d) Que el porcentaje de participación del donante en el capital de la entidad sea, al menos, del 5% de forma individual, o del 20% de forma conjunta con sus ascendientes, descendientes, cónyuge o colaterales hasta el segundo grado, por consanguinidad, afinidad o adopción.

e) Que el donante o, en el caso de participación conjunta, alguna de las personas del grupo familiar a que se refiere el punto anterior, ejerzan efectivamente funciones de dirección en la entidad, percibiendo por ello su mayor fuente de renta, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas.

f) Que el importe neto de la cifra de negocios de la actividad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

En el caso de participación individual del causante, si se encontrase jubilado en el momento de su fallecimiento, este requisito previsto se debe cumplir por el donatario, de modo que la reducción se aplica sólo a los donatarios que cumplan el requisito. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable es del 99%, siendo del 90%, si en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

A estos efectos, no se tienen en cuenta los rendimientos de las actividades económicas cuyos bienes y derechos afectos disfruten de reducción en el Impuesto. Cuando un mismo donante sea directamente titular de participaciones en varias entidades, y en ellas concurran los restantes requisitos, el cálculo de la mayor fuente de renta del mismo se efectúa de forma separada para cada una de dichas entidades, no incluyéndose los rendimientos derivados de las funciones de dirección en las otras entidades

6) Aportaciones dinerarias

VALENCIA. Impuesto de Sucesiones y Donaciones.

Norma de Referencia: Ley 13/1997, de 6 de diciembre, de regulación del tramo autonómico del IRPF y otros tributos cedidos.

El presente resumen de la normativa aplicable le muestra:

- Plazos de presentación

- Las reducciones en la Base Imponible de Sucesiones.

- Las reducciones en la Base Imponible para Donaciones.

- Las tarifas aplicables

- La cuota tributaria.

- Determinados incentivos para explotaciones agrarias

1.- Plazos de presentación

Uno. Los documentos o declaraciones se presentarán en los siguientes plazos:

a) Cuando se trate de adquisiciones por causa de muerte, incluidas las de los beneficiarios de contratos de seguro de vida, en el de seis meses, contados desde el día del fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de su fallecimiento. El mismo plazo, a contar desde el día del fallecimiento del usufructuario o desde aquel en que adquiera firmeza la declaración de fallecimiento, será aplicable a las consolidaciones del dominio en el nudo propietario por fallecimiento del usufructuario, aunque la desmembración del dominio se hubiese realizado por acto inter vivos.

b) En los demás supuestos, en el de un mes, contado desde el día en que se cause el acto o contrato.

Dos. Salvo que específicamente se establezca otra cosa, cuando con posterioridad a la aplicación de un beneficio fiscal se produzca la pérdida del derecho a su aplicación por incumplimiento de los requisitos a que estuviese condicionado, se deberá presentar la autoliquidación correspondiente en el plazo de un mes contado desde el día en que se hubiera producido el incumplimiento. La regularización que se practique incluirá la parte del impuesto que se hubiere dejado de ingresar como consecuencia de la aplicación del beneficio fiscal, así como los intereses de demora.

2.- Reducciones en la Base Imponible: Sucesiones

1) Por parentesco

|

Grupo I |

Descendientes y adoptados menores de 21 años |

100.000 EUR |

|

Por cada año menos de 21 |

8.000 EUR |

|

|

Límite |

156.000 EUR |

|

|

Grupo II |

Descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes |

100.000 EUR |

2) Personas con discapacidad

Además de la que pueda corresponder en función del grado de parentesco con el causante:

Grado de minusvalía física o sensorial ≥ al 33%: 12.000 euros.

Grado de minusvalía:

Física o sensorial ≥ 65% 240.000 euros.

Psíquica ≥ al 33% 240.000 euros.

3) Vivienda habitual

Se aplicará, con un límite de 150.000 euros, una reducción del 95% del valor de la vivienda, siempre que los causahabientes sean el cónyuge, los ascendientes o descendientes de aquel, o bien pariente colateral mayor de 65 años que hubiese convivido con el causante los dos años anteriores al fallecimiento. La adquisición debe mantenerse cinco años salvo fallecimiento.

4) Empresa individual agrícola

Cónyuge, descendientes o adoptados, ascendientes, adoptantes y parientes colaterales hasta el tercer grado del causante 99% del valor neto de los elementos patrimoniales afectos a la empresa

Requisitos:

- Que la actividad no constituya la principal fuente de renta del causante.

- Que el causante haya ejercido la actividad de forma habitual, personal y directa.

- Que la empresa se mantenga en el patrimonio del adquirente durante los 5 años siguientes al fallecimiento del causante, salvo que aquél fallezca a su vez dentro de dicho plazo.

- También se aplicará la mencionada reducción respecto del valor neto de los bienes del causante afectos al desarrollo de la actividad empresarial agrícola del cónyuge sobreviviente, por la parte en que resulte adjudicatario de aquellos con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del impuesto sobre sucesiones y donaciones. En tal caso, los requisitos a los que hacen referencia los apartados anteriores se habrán de cumplir por el cónyuge adjudicatario.

- En el caso de que el causante se encontrara jubilado de la actividad empresarial agrícola en el momento de su fallecimiento, dicha actividad deberá haberse ejercido de forma habitual, personal y directa por alguno de sus parientes adquirentes de la empresa. En tal caso, la reducción se aplicará únicamente al pariente que ejerza la actividad y que cumpla los demás requisitos establecidos con carácter general, y por la parte en que resulte adjudicatario en la herencia con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del impuesto sobre sucesiones y donaciones. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable será la general del 99%, siendo del 90% si, en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

- En caso de no cumplirse los requisitos señalado en el apartado 3 anterior, deberá pagarse la parte del impuesto que se hubiera dejado de ingresar como consecuencia de la reducción practicada, así como sus intereses de demora.

5) Bienes del patrimonio histórico cultural valenciano

En función del período de cesión del bien:

Para cesiones de más de 20 años: 95%

Para cesiones de más de 10 años: 75%

Para cesiones de más de 5 años: 50%

Requisitos:

- Que estén inscritos en el Registro General de Bienes de Interés Cultural, en el Inventario General del Patrimonio Cultural Valenciano o que antes de finalizar el plazo para presentar la declaración del IRPF se inscriban en cualquiera de estos registros.

- Que la cesión se efectúe a favor de la Generalitat y las entidades locales de la Comunitat Valenciana; los entes del sector público de la Generalitat y de las entidades locales; las universidades publicas, los centros superiores de enseñanzas artísticas públicos y los centros de investigación de la Comunitat Valenciana, y las entidades sin fines lucrativos reguladas en los apartados a y b del artículo 2 de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, siempre que persigan fines de naturaleza exclusivamente cultural y se hallen inscritas en los correspondientes registros de la Comunitat Valenciana.

- Que la cesión se efectúe gratuitamente.

- Que el bien se destine a los fines culturales propios de la entidad donataria.

6) Empresa individual o negocio profesional

Cónyuge, descendientes o adoptados, ascendientes, adoptantes, o parientes colaterales hasta el tercer grado 99% del valor neto de los elementos patrimoniales afectos a la empresa o al negocio

Requisitos:

- Que la actividad se ejerza por el causante de forma habitual, personal y directa.

- Que dicha actividad constituya la mayor fuente de renta del causante, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas, y sin que se tenga en cuenta, siempre que se cumplan las condiciones en cada caso establecidas, todas las remuneraciones que traigan causa de las participaciones del causante que disfruten de reducción por este impuesto.

- Que la empresa se mantenga por el adquirente en actividad durante los 5 años siguientes al fallecimiento del causante, salvo que aquél fallezca a su vez dentro de dicho plazo. En el caso de no cumplirse el plazo de permanencia en actividad a que se refiere el párrafo anterior, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada, así como los intereses de demora.

Si un mismo causante ejerce 2 o más actividades de forma habitual, personal y directa, la reducción alcanzará a todos los bienes y derechos afectos, considerando que su mayor fuente de renta viene determinada por el conjunto de rendimientos de todas ellas.

Casos especiales:

1. Se aplica la reducción respecto del valor neto de los bienes del causante afectos al desarrollo de la actividad empresarial o profesional del cónyuge superviviente por la parte en que resulte adjudicatario de aquéllos. Los requisitos anteriores se habrán de cumplir entonces por el cónyuge adjudicatario quedando igualmente obligado al mantenimiento en actividad de la empresa individual o del negocio profesional durante el plazo de 5 años a partir del fallecimiento del causante, salvo que aquel falleciera, a su vez, dentro de dicho periodo. En el caso de no cumplirse el citado plazo de permanencia en actividad, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada y los intereses de demora.

2. En el caso de que el causante se encontrara jubilado de la actividad de la empresa o negocio en el momento de su fallecimiento, los requisitos anteriores se habrán de cumplir por alguno de los parientes adquirentes de la empresa, aplicándose la reducción únicamente a los que cumplan tales requisitos y por la parte en que resulten adjudicatarios. La reducción aplicable será:

Si en el momento de la jubilación el causante hubiera cumplido los 65 años: 99%

Si en el momento de la jubilación el causante tuviera entre 60 y 64 años cumplidos: 90%

7) Participaciones en entidades

Cónyuges, descendientes o adoptados ascendientes, adoptantes, o parientes colaterales hasta el tercer grado 99% del valor de las participaciones en la parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad, minorados con el importe de las deudas que derivan del mismo, y el valor del patrimonio neto de la entidad. En el caso de no cumplirse el plazo de permanencia en actividad a que se refiere el párrafo anterior, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar como consecuencia de la reducción practicada, así como los intereses de demora.

Requisitos:

a) Que la entidad no tenga por actividad principal la gestión de un patrimonio inmobiliario o mobiliario. A estos efectos se entenderá que una entidad tiene esta finalidad cuando más de la mitad de su activo sean bienes inmuebles que no se encuentren afectos al desarrollo de actividades económicas de carácter empresarial o sean valores.

b) Que el importe neto de la cifra de negocios de la entidad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión

c) Que la participación del causante en el capital de la entidad sea, al menos, del 5% de forma individual, o del 20% de forma conjunta con sus ascendientes, descendientes, cónyuge o colaterales hasta el segundo grado, ya tenga el parentesco su origen en la consanguinidad, en la afinidad o en la adopción.

d) Que el causante o, en el caso de participación conjunta, alguna de las personas del grupo familiar a que se refiere el punto anterior, ejerzan efectivamente funciones de dirección en la entidad y que la retribución que perciba por ello suponga la mayor fuente de renta, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas.

En el caso de participación individual del causante, si este se encontrase jubilado en el momento de su fallecimiento, el requisito previsto en esta letra deberá cumplirse por alguno de los parientes adquirentes de la empresa. En tal caso, la reducción se aplicará únicamente a los herederos que cumplan tal requisito y por la parte en que resulten adjudicatarios, con sujeción a lo dispuesto en el artículo 27 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable será la general del 99%, siendo del 90% si, en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

A tales efectos, no se tendrán en cuenta los rendimientos de las actividades económicas cuyos bienes y derechos afectos disfruten de reducción en el Impuesto, y, cuando un mismo causante sea directamente titular de participaciones en varias entidades, y en ellas concurran las restantes condiciones exigidas por las letras anteriores, el cálculo de la mayor fuente de renta del mismo se efectuará de forma separada para cada una de dichas entidades, no incluyéndose los rendimientos derivados de las funciones de dirección en las otras entidades.

3. Reducciones en la Base Imponible del Impuesto: Donaciones

1) Parentesco en adquisiciones ínter vivos

La normativa valenciana establece una reducción por parentesco aplicable a las adquisiciones que tengan lugar «inter vivos» en los siguientes términos:

|

Grado de parentesco entre el donatario respecto del donante |

Reducción aplicable |

|

Hijos o adoptados de menos de 21 años, con un patrimonio preexistente de hasta 600.000 EUR |

100.000 EUR - Más 8.000 por cada año menos de 21 que tenga el donatario, con el límite de 156.000 EUR |

|

Hijos o adoptados de 21 años o más, padre o adoptante, con un patrimonio preexistente de hasta 600.000 EUR |

100.000 EUR |

|

Nieto, con un patrimonio preexistente de hasta 600.000 EUR y siempre que su progenitor (hijo del donante) hubiese fallecido con anterioridad al momento del devengo. |

100.000 EUR - Si el donatario tiene menos de 21 años, 8.000 EUR más por cada año de menos de 21, con el límite de 156.000 EUR |

|

Abuelo, con un patrimonio de hasta 600.000 EUR y siempre que su hijo (progenitor del donante) hubiese fallecido |

100.000 EUR |

A los efectos de los límites de reducción, se tiene en cuenta la totalidad de las adquisiciones lucrativas «inter vivos» provenientes del mismo donante, efectuadas en los cinco años inmediatamente anteriores al momento del devengo.

La reducción no se aplica en los casos siguientes:

a) Cuando quien transmita hubiera tenido derecho a la reducción en la adquisición de los mismos bienes o de otros hasta un valor equivalente, efectuada en los diez años inmediatamente anteriores al momento del devengo.

b) Cuando el sujeto pasivo hubiera efectuado, en los diez años inmediatamente anteriores al momento del devengo, una transmisión, a un donatario distinto del ahora donante, de otros bienes hasta un valor equivalente, a la que igualmente resultara de aplicación la reducción.

c) Cuando quien transmita hubiera adquirido mortis causa los mismos bienes, u otros hasta un valor equivalente, en los diez años inmediatamente anteriores al momento del devengo, como consecuencia de la renuncia pura y simple del sujeto pasivo, y hubiera tenido derecho a la aplicación de la reducción establecida en el apartado 1. 1) de este texto.

No obstante, cuando se trate de bienes diferentes, sobre el exceso del valor equivalente, si lo hubiera, procede una reducción cuyo importe es el resultado de multiplicar el importe máximo de la reducción que corresponda, con el límite de la base imponible, por el cociente resultante de dividir el exceso del valor equivalente por el valor total de la donación.

A los efectos del cálculo del valor equivalente en las donaciones de bienes diferentes y del valor de lo donado en cada una de estas, se tiene en cuenta la totalidad de las transmisiones lucrativas «inter vivos» realizadas a favor de un mismo donatario dentro de los diez años inmediatamente anteriores al devengo del ISD.

En los supuestos de transmisiones efectuadas en unidad de acto se entiende efectuada en primer lugar:

- Cuando haya transmisiones en las líneas ascendiente y descendiente, la efectuada en la línea descendiente.

- Cuando las transmisiones sean todas en la línea descendiente, aquella en la que el adquirente pertenezca a la generación más antigua.

- Cuando las transmisiones sean todas en la líneaascendiente, aquella en que el adquirente pertenezca a la generación más reciente.

A estos efectos se entiende que los padres o adoptantes, con independencia de su edad, pertenecen a una generación más antigua que sus hijos o adoptados y estos a una más reciente que la de aquellos, y así sucesivamente en las líneas ascendiente y descendiente.

Para la aplicación de la reducción a la que se refiere el presente apartado, se exigirá, además, que la adquisición se efectúe en documento público, o que se formalice de este modo dentro del plazo de declaración del impuesto. Además, cuando los bienes donados consistan en metálico o en cualquiera de los contemplados en el artículo 12 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, deberá justificarse en el documento público la procedencia de los bienes que el donante transmite y los medios efectivos en virtud de los cuales se produzca la entrega de lo donado.

2) Discapacidad en adquisiciones ínter vivos

La adquisición «inter vivos» que se verifique a favor de persona con discapacidad física o sensorial, que tenga reconocida legalmente dicha condición, se beneficia de la reducción siguiente:

- Grado de discapacidad Igual o superior al 33% e inferior al 65% (física o sensorial) 120.000,00 EUR

- Grado de discapacidad Igual o superior al 65% (física o sensorial)240.000,00 EUR

Cuando la adquisición se efectúe por personas con discapacidad física o sensorial, con un grado de minusvalía igual o superior al 33%, que sean padres, adoptantes, hijos o adoptados del donante, se aplicará una reducción de 120.000 euros. Igual reducción, con los mismos requisitos de discapacidad, resultará aplicable a los nietos, siempre que su progenitor, que era hijo del donante, hubiera fallecido con anterioridad al momento del devengo, y a los abuelos, siempre que su hijo, que era progenitor del donante, hubiera fallecido con anterioridad al momento del devengo.

A los efectos de los límites de reducción, se tiene en cuenta la totalidad de las transmisiones lucrativas «inter vivos» realizadas en favor del mismo donatario en los últimos cinco años inmediatamente anteriores a la fecha de devengo.

3) Adquisición ínter vivos de empresa agrícola

La transmisión «inter vivos» de empresa individual agrícola da derecho a aplicar una reducción del 95% siempre que concurran las siguientes circunstancias:

a) Que el donatario sea hijo o adoptado del donante. Si no existieran hijos o adoptados, se puede realizar la donación a favor de los padres o adoptantes. La misma reducción se aplica a los nietos siempre que su progenitor hubiera fallecido con anterioridad al momento del devengo.

b) Que la actividad empresarial agrícola no constituya la principal fuente de renta del donante.

c) Que el donante haya ejercido dicha actividad de forma habitual, personal y directa.

d) El mantenimiento de la empresa adquirida en el patrimonio del donatario durante los cinco años siguientes a la donación, salvo que fallezca dentro de dicho plazo.

Si el donante se encontrara jubilado de la actividad empresarial agrícola en el momento de la donación, dicha actividad debe haberse ejercido de forma habitual, personal y directa por el donatario. En tal caso, la reducción se aplica sólo al donatario que ejerza la actividad y que cumpla los demás requisitos. Si, en el momento de la jubilación, el donante hubiera cumplido los 65 años, la reducción aplicable es la general del 99%, siendo del 90% si, en aquel momento, el donante tuviera entre 60 y 64 años cumplidos.

4) Adquisición ínter vivos de empresa o negocio

En los supuestos de transmisión «inter vivos» de una empresa individual o de un negocio profesional la reducción aplicable alcanza el 99%, siempre que se den los requisitos que se indican a continuación:

a) Que el donatario sea el cónyuge, descendientes o adoptados, o, en defecto de descendientes o adoptados, el cónyuge, padres o adoptantes del donante.

b) El mantenimiento por el donatario de la propiedad del objeto de la donación durante un período de cinco años a partir de la efectividad de la misma, salvo que fallezca, a su vez, dentro del citado período.

c) Que la actividad correspondiente al objeto de la adquisición se ejerza por el donante de forma habitual, personal y directa al tiempo de llevarse a cabo la donación.

d) Que dicha actividad constituya la mayor fuente de renta del donante al tiempo de realizarse la donación, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas. A estos efectos no se tienen en cuenta las remuneraciones que traigan causa de las participaciones del donante que disfruten de la reducción por adquisición «inter vivos» propia prevista en el apartado 5 siguiente.

e) Si el donante ejerce dos o más actividades de forma habitual, personal y directa, la reducción alcanza a todos los bienes y derechos afectos a las mismas, considerándose, en este caso, que su mayor fuente de renta viene determinada por el conjunto de los rendimientos imputables a todas ellas.

En caso de que el donante se encontrara jubilado de la actividad de la empresa o negocio en el momento de la donación, los requisitos a los que hacen referencia las letras c) d) y e) anteriores se habrán de cumplir por el donatario, aplicándose la reducción únicamente al que cumpla tales requisitos. Si en el momento de la jubilación el donante hubiera cumplido 65 años la reducción aplicable será la general del 99% si, en aquel momento, el donante tuviera entre 60 y 64 años cumplidos.

5) Adquisición ínter vivos de participaciones en entidades

El sujeto pasivo del ISD tiene derecho a aplicar una reducción del 99% como consecuencia de la adquisición de participaciones en entidades en virtud de título «inter vivos», en la parte que corresponda a la proporción existente entre los activos necesarios para el ejercicio de la actividad empresarial o profesional, minorados con el importe de las deudas que derivan del mismo, y el valor del patrimonio neto de la entidad, siempre que se cumplan los siguientes requisitos:

a) Que el donatario sea el cónyuge, descendientes o adoptados del donante, o, a falta de descendientes o adoptados, que sea el cónyuge, padres o adoptantes.

b) El mantenimiento de las participaciones adquiridas en su patrimonio durante los cinco años siguientes al devengo del ISD, salvo que fallezca con anterioridad.

c) Que la entidad cuyas participaciones se adquieren no tenga como actividad principal la gestión patrimonial inmobiliaria o mobiliaria. A estos efectos se entiende que una entidad tiene esta finalidad cuando más de la mitad de su activo sean bienes inmuebles que no se encuentren afectos al desarrollo de actividades económicas de carácter empresarial, o valores.

d) Que el porcentaje de participación del donante en el capital de la entidad sea, al menos, del 5% de forma individual, o del 20% de forma conjunta con sus ascendientes, descendientes, cónyuge o colaterales hasta el segundo grado, por consanguinidad, afinidad o adopción.

e) Que el donante o, en el caso de participación conjunta, alguna de las personas del grupo familiar a que se refiere el punto anterior, ejerzan efectivamente funciones de dirección en la entidad, percibiendo por ello su mayor fuente de renta, entendiendo por tal la que proporcione un importe superior de los rendimientos del trabajo o de las actividades económicas.

f) Que el importe neto de la cifra de negocios de la actividad posibilite la aplicación de los incentivos fiscales para entidades de reducida dimensión.

En el caso de participación individual del causante, si se encontrase jubilado en el momento de su fallecimiento, este requisito previsto se debe cumplir por el donatario, de modo que la reducción se aplica sólo a los donatarios que cumplan el requisito. Si, en el momento de la jubilación, el causante hubiera cumplido los 65 años, la reducción aplicable es del 99%, siendo del 90%, si en aquel momento, el causante tuviera entre 60 y 64 años cumplidos.

A estos efectos, no se tienen en cuenta los rendimientos de las actividades económicas cuyos bienes y derechos afectos disfruten de reducción en el Impuesto. Cuando un mismo donante sea directamente titular de participaciones en varias entidades, y en ellas concurran los restantes requisitos, el cálculo de la mayor fuente de renta del mismo se efectúa de forma separada para cada una de dichas entidades, no incluyéndose los rendimientos derivados de las funciones de dirección en las otras entidades

6) Aportaciones dinerarias

En las transmisiones de importes dinerarios destinadas al desarrollo de una actividad empresarial o profesional, con fondos propios inferiores a 300.000 euros, en ámbito de la cinematografía, las artes escénicas, la música, la pintura y otras artes visuales o audiovisuales, la edición, la investigación o en el ámbito social, la base imponible del impuesto tendrá una reducción de hasta 1.000 euros. A los efectos del citado límite de reducción, se tendrá en cuenta la totalidad de las adquisiciones dinerarias lucrativas, provenientes del mismo donante, efectuadas en los tres años inmediatamente anteriores al momento del devengo.

5.- Cuota tributaria

|

Patrimonio preexistente |

Grupos del artículo 20 |

||

|

euros |

I y II |

III |

IV |

|

De 0 a 390.657,87 |

1,0000 |

1,5882 |

2,0000 |

|

De 390.657,87 a 1.965.309,58 |

1,0500 |

1,6676 |

2,1000 |

|

De 1.965.309,58 a 3.936.629,28 |

1,1000 |

1,7471 |

2,2000 |

|

De más de 3.936.629,28 |

1,2000 |

1,9059 |

2,4000 |

Gozarán de las siguientes bonificaciones sobre la parte de la cuota tributaria del Impuesto sobre Sucesiones y Donaciones que proporcionalmente corresponda a los bienes y derechos declarados por el sujeto pasivo:

a) Una bonificación del 75% las adquisiciones mortis causa por parientes del causante pertenecientes al grupo I del artículo 20.2.ª de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

b) Una bonificación del 50% las adquisiciones mortis causa por parientes del causante pertenecientes al grupo II del artículo 20.2.ª de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

c) Una bonificación del 75% las adquisiciones mortis causa por discapacitados físicos o sensoriales con un grado de minusvalía igual o superior al 65% o por discapacitados psíquicos con un grado de minusvalía igual o superior al 33%.

La aplicación de esta bonificación excluirá la de los apartados a o b.

Se entenderá como bienes y derechos declarados por el sujeto pasivo los que se encuentren incluidos de forma completa en una autoliquidación presentada dentro del plazo voluntario o fuera de este sin que se haya efectuado un requerimiento previo de la Administración tributaria en los términos a los que se refiere el apartado 1 del artículo 27 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Para determinar la proporción de la cuota tributaria que corresponde a los bienes declarados por el sujeto pasivo, se tendrá en cuenta la relación entre aquella base liquidable que correspondería a los bienes y derechos declarados por el sujeto pasivo y la base liquidable que corresponda a la totalidad de los adquiridos

6.- Asimilación a cónyuges de las parejas de hecho en el Impuesto sobre Sucesiones y Donaciones

Se asimilan a cónyuges los miembros de parejas de hecho cuya unión cumpla los requisitos establecidos en la Ley 5/2012, de 15 de octubre, de la Generalitat, de Uniones de Hecho Formalizadas de la Comunitat Valenciana y se encuentren inscritas en el Registro de Uniones de Hecho Formalizadas de la Comunitat Valenciana.

Incentivos fiscales durante los procesos de reestructuración pública y privada, en el marco de lo dispuesto en la Ley 5/2019 de la Generalidad Valenciana, de 28 de febrero, de Estructuras Agrarias

1.- Todas las adquisiciones por sucesión o donación de fincas rústicas autorizadas en los procesos de restructuración parcelaria pública y privada previstos en la ley 5/2019 de la Generalidad Valenciana, de 28 de febrero, de Estructuras Agrarias se beneficiarán de una bonificación del 99 % de la cuota del impuesto sobre sucesiones y donaciones, siempre y cuando no se produzca una bonificación o exención más favorable por la legislación sectorial.

2.- En el caso de reestructuraciones parcelarias públicas, las transmisiones de fincas estipuladas en el apartado anterior deberán ser autorizadas previamente por el órgano competente en materia de reestructuración parcelaria y deberán solicitarse una vez aprobadas las bases provisionales y previamente a la firmeza administrativa del acuerdo de reordenación.

3.- En el caso de reestructuraciones parcelarias privadas, las transmisiones de fincas estipuladas en el apartado 1deberán ser autorizadas previamente por el órgano competente en materia de reestructuración parcelaria y deberán solicitarse una vez aprobada la resolución de autorización de ejecución del proceso de reestructuración privada y previamente a la aprobación del acuerdo de reordenación.

Reducciones de la base imponible en adquisiciones por causa de muerte

1. En los casos en que en la base imponible de una adquisición mortis causa esté incluido el valor de una explotación agraria ubicada en la Comunitat Valenciana o de derechos de usufructo sobre esta, se practicará una reducción del 99 % del mencionado valor cuando concurran las siguientes circunstancias:

a) Que la adquisición corresponda al cónyuge, descendientes o adoptados, ascendientes o adoptantes y colaterales, por consanguinidad hasta el tercer grado inclusive, de la persona causante.

b) Que la persona adquirente tenga la condición de persona agricultora profesional en cuanto a la dedicación de trabajo y procedencia de rentas.

c) Que la persona adquirente mantenga en su patrimonio la explotación agraria durante los cinco años siguientes al devengo del impuesto, salvo que dentro de dicho plazo fallezca la persona adquirente o en caso de expropiación forzosa de las parcelas.

2. Cuando en la base imponible de una adquisición mortis causa esté incluido el valor de elementos de una explotación agraria ubicada en la Comunitat Valenciana o de derechos de usufructo sobre estos, se practicará una reducción del 99 % del mencionado valor cuando concurran las siguientes circunstancias:

a) Que la adquisición corresponda al cónyuge, descendientes o adoptados, ascendientes o adoptantes y colaterales, por consanguinidad hasta el tercer grado inclusive, de la persona causante.

b) Que en la fecha del devengo las personas adquirentes o sus cónyuges tengan la condición de persona agricultora profesional en cuanto a la dedicación de trabajo y procedencia de rentas y sean:

- bien personas titulares de una explotación agraria a la cual queden afectos los elementos que se transmiten,

- o bien personas socias de una sociedad agraria de transformación, cooperativa, sociedad civil o agrupación registrada como IGC que sea titular de una explotación agraria a la que queden afectos los elementos que se transmiten.

c) Que la persona adquirente mantenga los elementos adquiridos afectos a la explotación agraria durante los cinco años siguientes al devengo del impuesto, salvo que dentro del citado plazo fallezca la persona adquirente, se produjese la expropiación forzosa de los elementos adquiridos o concurran circunstancias excepcionales debidamente acreditadas que imposibiliten el ejercicio de una actividad agraria o complementaria.

3. Cuando en la base imponible de una adquisición mortis causa esté incluido el valor de fincas rústicas ubicadas en la Comunitat Valenciana o de derechos de usufructo sobre estas, se practicará una reducción del 99 % del mencionado valor cuando dichas parcelas sean transmitidas en el plazo de un año, por el adquirente mortis causa, a quien tenga la condición de persona agricultora profesional en cuanto a la dedicación de trabajo y procedencia de rentas, y sean:

- bien titulares de una explotación agraria a la cual queden afectos los elementos que se transmiten,

- o bien personas socias de una sociedad agraria de transformación, cooperativa, sociedad civil o agrupación registrada como IGC que sea titular de una explotación agraria a la que queden afectos los elementos que se transmiten.

La transmisión podrá realizarse también directamente a la IGC o a la Red de Tierras, con los mismos requisitos de plazos señalados anteriormente.

4. El tiempo de afectación de las parcelas o derechos transmitidos según el apartado anterior no podrá ser inferior a cinco años siguientes al devengo del impuesto, salvo que dentro del citado plazo fallezca la persona adquirente o las parcelas se vean afectadas por un expediente expropiatorio.

5. A estos efectos, se equipara la transmisión a la cesión por cualquier título que permita a la parte cesionaria la ampliación de su explotación agraria. También se tendrá derecho a la reducción si las parcelas están ya cedidas a la fecha de devengo y si dicha cesión se mantiene en las condiciones señaladas anteriormente.

Reducciones en la base imponible en adquisiciones lucrativas inter vivos

1. En los casos de transmisiones de participaciones inter vivos de una explotación agraria o fincas rústicas ubicadas en la Comunitat Valenciana o de derechos de usufructo sobre estas, se aplicará una reducción en la base imponible, para determinar la base liquidable, del 99 % del valor de adquisición, siempre y cuando concurran las siguientes condiciones:

a) Que la persona donante tenga sesenta y cinco o más años o esté en situación de incapacidad permanente en grado de absoluta o gran invalidez.

b) Que la adquisición corresponda al cónyuge, personas descendientes o adoptadas y colaterales, por consanguinidad hasta el tercer grado inclusive, de la persona donante.

c) Que en la fecha del devengo las personas adquirentes o sus cónyuges tengan la condición de personas agricultoras profesionales en cuanto a la dedicación de trabajo y procedencia de rentas, y sean:

- bien titulares de una explotación agraria a la cual queden afectos los elementos que se transmiten,

- o bien personas socias de una sociedad agraria de transformación, cooperativa, sociedad civil o agrupación registrada como IGC que sea titular de una explotación agraria a la que queden afectos los elementos que se transmiten.

d) Que la persona adquirente mantenga los elementos adquiridos afectos a la explotación agraria durante los cinco años siguientes al devengo del impuesto, salvo que dentro del citado plazo fallezca la persona adquirente, se produjese la expropiación forzosa de los elementos adquiridos o concurran circunstancias excepcionales debidamente acreditadas que imposibiliten el ejercicio de una actividad agraria o complementaria.