Hacer que cuadren las cuentas

Hacen falta viviendas en alquiler y en España dos tercios de estas viviendas son aportadas por pequeños propietarios. La vivienda de titularidad pública es insignificante y los grandes fondos no terminan de tomar el protagonismo que cabría esperar. Como vemos en los análisis de ciudades por barrios, la tendencia casi unánime es que comprar una vivienda a precios medios actuales y ponerla en alquiler a las rentas medias actuales ofrece unas expectativas de rentabilidad que no merecen el riesgo en que se incurre. La única manera de que salgan las cuentas pasa por adquirir el inmueble a un precio sustancialmente rebajado. Parece básico, pero es imprescindible comprar barato.

Algunas opciones son acceder a subastas de viviendas de grandes tenedores como los bancos, buscar pisos que llevan mucho tiempo publicados y cuyo dueño quiere deshacerse de ellos, o encontrar viviendas que se acaban de publicar a un precio bajo, por ejemplo, de proindivisos, herencias o similares. Otra posibilidad es buscar directamente viviendas en mal estado, que necesiten ser reformadas. Existen empresas que se dedican exclusivamente a este negocio del “flipping”: comprar para reformar y vender rápido.

Ejemplos de obras de mejora de eficiencia energética

Cada fase tiene sus claves

Cuadrar las cifras pasa por optimizar cada fase. Para comprar “barato” hay quien sistematiza ofertas muy a la baja (50-40%) a sabiendas que de cada 10, quizá solo dos tendrán visos de avanzar. No les preocupa. Así ganan tiempo y se centran en donde existe margen de negociación. No buscan la casa de su vida.

La segunda fase es la reforma y aquí nos vamos a detener ahora con un ejemplo.

Para ello hemos buscado una vivienda necesitada de reforma en

Hacer que cuadren las cuentas

Hacen falta viviendas en alquiler y en España dos tercios de estas viviendas son aportadas por pequeños propietarios. La vivienda de titularidad pública es insignificante y los grandes fondos no terminan de tomar el protagonismo que cabría esperar. Como vemos en los análisis de ciudades por barrios, la tendencia casi unánime es que comprar una vivienda a precios medios actuales y ponerla en alquiler a las rentas medias actuales ofrece unas expectativas de rentabilidad que no merecen el riesgo en que se incurre. La única manera de que salgan las cuentas pasa por adquirir el inmueble a un precio sustancialmente rebajado. Parece básico, pero es imprescindible comprar barato.

Algunas opciones son acceder a subastas de viviendas de grandes tenedores como los bancos, buscar pisos que llevan mucho tiempo publicados y cuyo dueño quiere deshacerse de ellos, o encontrar viviendas que se acaban de publicar a un precio bajo, por ejemplo, de proindivisos, herencias o similares. Otra posibilidad es buscar directamente viviendas en mal estado, que necesiten ser reformadas. Existen empresas que se dedican exclusivamente a este negocio del “flipping”: comprar para reformar y vender rápido.

Cada fase tiene sus claves

Cuadrar las cifras pasa por optimizar cada fase. Para comprar “barato” hay quien sistematiza ofertas muy a la baja (50-40%) a sabiendas que de cada 10, quizá solo dos tendrán visos de avanzar. No les preocupa. Así ganan tiempo y se centran en donde existe margen de negociación. No buscan la casa de su vida.

La segunda fase es la reforma y aquí nos vamos a detener ahora con un ejemplo.

Para ello hemos buscado una vivienda necesitada de reforma en Valencia y hemos encontrado una de 100 m2 en Na Rovella por 167.000 euros, es decir, 1.670 euros por metro cuadrado, mientras que el valor actual medio de mercado de la zona se encuentra en 2.940 €/m2, prácticamente a mitad de precio. Añadimos el coste del Impuesto de Transmisiones Patrimoniales y tomamos un coste total de 183.700 €.

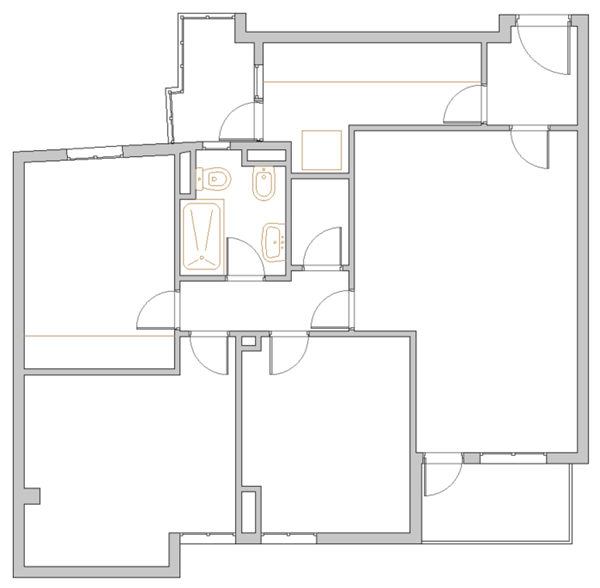

PLANTA DE LA VIVIENDA ANTES DE LA REFORMA

PLANTA DE LA VIVIENDA TRAS LA REFORMA

En qué consiste la reforma

La visita de un técnico identifica los elementos mínimos de reforma, que incluye la sustitución de ventanas y puertas, la renovación completa del baño y la cocina, el cambio del suelo, y la eliminación del gotelé de las paredes seguido de pintura completa.

* En cuanto a carpintería, las ventanas de PVC con rotura de puente térmico y doble acristalamiento, seis puertas interiores y dos puertas de terraza pueden suponer entre 3.500 y 8.500 euros.

* La reforma integral del baño, que incluye alicatados, sanitarios, grifería y mano de obra, se sitúa entre 4.000 y 7.000 euros.

* Por su parte, la cocina completa, con mobiliario básico, encimera y electrodomésticos, cuesta entre 5.000 y 8.000 euros.

* Además, en este caso se contempla ampliar la cocina moviendo un tabique para ganar superficie útil. Esta intervención añade demolición, retirada de escombros, nueva tabiquería y acabados, lo que podría incrementar entre 1.500 y 3.000 euros el presupuesto según los materiales.

* También se plantea la eliminación de la puerta entre el recibidor y el salón, y de la que conecta el salón con el pasillo, con el objetivo de generar mayor continuidad espacial y luminosidad. Estas demoliciones y remates son obras menores, pero pueden sumar entre 300 y 900 euros adicionales.

* Cambiar el suelo de toda la vivienda con tarima o porcelánico de gama media oscila entre 3.000 y 6.000 euros.

* Finalmente, alisar y restaurar las paredes y pintar toda la vivienda cuesta entre 4.000 y 7.000 euros.

| ESTIMACIÓN COSTES REFORMA BÁSICA | |

|---|---|

| Concepto | Horquilla de costes |

| Ventanas y puertas | 3.500 – 8.500 |

| Baño completo | 4.000 – 7.000 |

| Cocina básica completa | 5.000 – 8.000 |

| Tabiques | 1.800 – 3.900 |

| Cambio de suelo | 3.000 – 6.000 |

| Alisado y pintura | 4.000 – 7.000 |

| Totales | 21.300 – 40.400 |

| Para añadir el IVA ver la opción de aplicar el tipo reducido del 10%. | |

Una estimación del coste y margen

Sumando todas las partidas, el coste total de la reforma se encuentra en un rango aproximado de entre 21.300 y 40.400 euros, dependiendo de la calidad de los materiales y acabados elegidos. Queremos ajustar costes, pero también evitar problemas y continuas reparaciones posteriores. Tomando la parte alta de la horquilla, el coste de la reforma incluyendo el IVA podría situarse en torno a 45.000 euros, dejando el coste total de adquisición más reforma en unos 228.000 euros. Comparado con el valor de mercado tras la reforma de 293.500 euros, la operación ofrece un margen bruto aproximado de 64.800 euros, suficiente para cubrir gastos adicionales y generar un beneficio interesante.

Además del margen económico, la reforma aumenta la liquidez y atractivo del inmueble. Una vivienda reformada se vende antes y atrae a más compradores, reduciendo riesgos de permanencia prolongada en cartera. Mientras seamos propietarios pagamos IBI, cuotas de comunidad, seguros, tasa de basuras, etc.

Rentabilidad por alquilar

En caso de optar por alquiler, la vivienda rehabilitada permite obtener rentas más altas que si se alquilara sin reformar, mejorando la rentabilidad anual del inversor.

Para su puesta en alquiler, los alquileres de la zona son de 14,3 euros por metro cuadrado. Para una vivienda de 100 metros cuadrados, esto se traduce en unos ingresos mensuales de 1.430 euros, que al año suman 17.160 euros.

Si descontamos un 25 % de estos ingresos para cubrir gastos e imprevistos, los ingresos netos anuales quedarían en 12.870 euros.

Respecto del coste total de la inversión -de 228.000 €- la rentabilidad anual neta por alquiler sería de un 5,6 % aproximadamente.

Si se adquiriese la vivienda al precio actual de mercado, que es de 294.000 euros, y sin realizar ninguna reforma, con los mismos ingresos netos anuales de 12.870 euros, la rentabilidad anual neta sería de aproximadamente un 3,9 %, lo que muestra cómo adquirir la vivienda por debajo del valor de mercado y realizar mejoras estratégicas puede aumentar significativamente la rentabilidad de la inversión.

Las mejoras “estratégicas”

La clave para maximizar la rentabilidad en inversiones inmobiliarias no reside únicamente en el precio de compra, sino también en la oportunidad de realizar mejoras estratégicas. Adquirir una vivienda por debajo del valor de mercado y llevar a cabo reformas que aumenten su atractivo y funcionalidad permite no solo incrementar el valor de venta potencial, sino también mejorar significativamente los ingresos por alquiler.

Por el contrario, comprar al precio de mercado medio, aunque no se reforme, reduce de manera notable la rentabilidad anual, lo que evidencia la importancia de combinar un buen precio de adquisición con una planificación de reforma inteligente. En este caso práctico de Valencia, la diferencia entre ambas estrategias es clara: mientras la inversión con reforma ofrece una rentabilidad por alquiler cercana al 5,6 % anual neta, la compra directa al precio de mercado sin mejoras apenas alcanza un 3,9 % por el mismo alquiler. Esto resalta cómo la selección cuidadosa del inmueble y la planificación de la reforma son herramientas esenciales para el éxito en la inversión inmobiliaria.

Dos aspectos a tener en cuenta respecto de la reforma es la opción de aplicar el IVA reducido del 10% (mientras la vivienda sea para uso propio y con condiciones) y la de obtener una deducción fiscal por mejora de la eficiencia energética.

Ejemplos de obras de mejora de eficiencia energética.