Nuestro Índice y el resto de estadísticas

Nuestro índice inmobiliario mensual ha marcado un valor de 105 puntos en diciembre, un dato que mejora el de noviembre (83,75 puntos) y que alcanza los niveles registrados antes de la caída de septiembre. Por el momento parece que el sector constructor está aguantando a pesar de todos los rumores que lo acechan junto con el inmobiliario. No obstante, nuestro índice se encuentra aún lejos de los niveles óptimos (por encima de 135 puntos), cifras que alcanzó en 2021 y rozó a comienzos del 2022. Vamos a hacer una radiografía de los datos estadísticos inmobiliarios que recopilamos para calcular este índice.

Indice OCU de la construcción

Uno de los datos que más contribuye es el Índice del Clima de la Construcción (ICC), extraído de la Encuesta de Coyuntura del sector de la Construcción y que recoge la situación de la cartera de pedidos en cada mes de las empresas constructoras y sus expectativas de empleo a tres meses. Es un interesante indicador adelantado que bien representa la tendencia del sector de una forma rápida, ya que se publica al término del mes en curso.

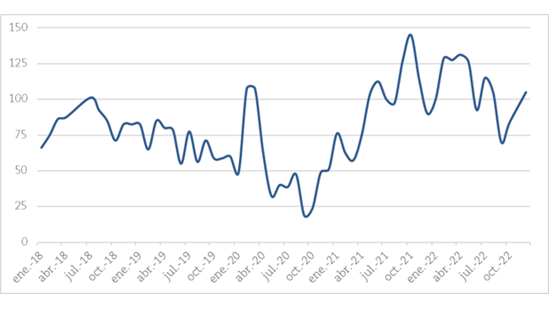

Nuestro Índice y el resto de estadísticas

Nuestro índice inmobiliario mensual ha marcado un valor de 105 puntos en diciembre, un dato que mejora el de noviembre (83,75 puntos) y que alcanza los niveles registrados antes de la caída de septiembre. Por el momento parece que el sector constructor está aguantando a pesar de todos los rumores que lo acechan junto con el inmobiliario. No obstante, nuestro índice se encuentra aún lejos de los niveles óptimos (por encima de 135 puntos), cifras que alcanzó en 2021 y rozó a comienzos del 2022. Vamos a hacer una radiografía de los datos estadísticos inmobiliarios que recopilamos para calcular este índice.

Indice OCU de la construcción

Uno de los datos que más contribuye es el Índice del Clima de la Construcción (ICC), extraído de la Encuesta de Coyuntura del sector de la Construcción y que recoge la situación de la cartera de pedidos en cada mes de las empresas constructoras y sus expectativas de empleo a tres meses. Es un interesante indicador adelantado que bien representa la tendencia del sector de una forma rápida, ya que se publica al término del mes en curso.

En diciembre este índice ha crecido con respecto al dato de noviembre (13,4 frente a 11,4 puntos), lo que supone un crecimiento del 17,6% con respecto al mes de diciembre de 2021, cuando se encontraba en valores negativos. Esta subida se debe principalmente una mayor expectativa de empleo por parte de las compañías constructoras, mientras que su cartera de pedidos se ha visto reducida ligeramente respecto a noviembre.

Por otra parte, el último dato publicado sobre el número de viviendas visadas arroja un crecimiento del 3,5% respecto al mismo mes de 2021. En cambio, el número de viviendas iniciadas se caía un -10,6% en septiembre. Los prestamos inmobiliarios nuevos también se resintieron en un -1% durante el mes de octubre y el consumo de cemento crecía ligeramente (+1,7%).

Precios de Madrid y Barcelona

El valor en venta de viviendas a nivel nacional, según el INE sigue subiendo. En el tercer trimestre lo hizo un 7,6% interanual, un indicio de ralentización si tenemos en cuenta qeue en el primer trimestre del año crecía al ritmo del 8,5% anual. En la capital, también se ha roto la racha ascendente: en diciembre crece un +6,5% en diciembre, mientras que en octubre lo hacía un +7,9% y en septiembre un +7,6%. En Barcelona las subidas son más tímidas. Suben un 3,2% en diciembre frente al 5% que lo hacían en el mes de septiembre.

En cuanto a los alquileres, estos van a un ritmo más veloz. A nivel nacional han registrado una subida del 8,4% en diciembre, mientras que tanto en Madrid como en Barcelona estos se han disparado, quedando la Ciudad Condal a la cabeza (+11,2% y +25,7% anual, respectivamente).