La rentabilidad que pedimos a los inmuebles

La clave para decidir sobre la conveniencia de una inversión determinada viene dada por los rendimientos a largo plazo que esperamos obtener de esa inversión.

Esa rentabilidad esperada debe superior a la suma de dos elementos:

- La tasa libre de riesgo

- La prima de riesgo.

La tasa libre de riesgo es la rentabilidad anual que podemos esperar de una inversión sin riesgo o con riesgo casi nulo. Equivale al rendimiento de las obligaciones del Estado a diez años, que en España se sitúa ahora en torno al 0,5%. No tendría sentido invertir nuestro dinero en un activo con riesgo que nos ofreciera un 0,5% de rentabilidad anual, cuando eso es precisamente lo que podemos ya obtener de un activo sin riesgo.

La prima de riesgo exigida a una inversión

La prima de riesgo es la rentabilidad extra que debemos esperar de un activo con riesgo para que nos compense colocar ahí nuestro dinero. La aparición del factor riesgo supone que optamos por un activo que no nos asegura un rendimiento seguro. Al elegir esta opción estamos asumiendo que existe una probabilidad de que no solo no obtengamos beneficios de la inversión sino que incluso podamos perder parte del dinero invertido. ¿Por qué elige un inversor poner su dinero en un activo de riesgo? Porque la rentabilidad que espera de ese activo le compensa el riesgo asumido. ¿Cuál debe ser esa rentabilidad esperada añadida para que le compense correr el riesgo? Eso es lo que se conoce como prima de riesgo.

La prima de riesgo es una percepción, no es una regla matemática aceptada por todos. Pero es una percepción basada en argumentos. Cada maestrillo tiene su librillo: en esa percepción pesa el estado general de la economía, las características del bien de que se trate con sus expectativas de riesgo y rentabilidad, y las expectativas de riesgo y rentabilidad de otros bienes. Siempre hay un factor comparativo, porque se trata de elegir entre diferentes opciones de inversión.

En la actualidad, desde Fincas y casas estimamos que la prima de riesgo para una inversión en vivienda está en el 5,5%. Vamos a explicar por qué.

La inversión en empresas cotizadas en Bolsa

Partimos de la base de que la inversión en empresas a través de la bolsa goza de una gran liquidez y permite una diversificación que limita el riesgo para inversor. Incluso si nos fijamos en una sola empresa, vemos que esta es el conjunto de muchos activos y pasivos, distintas divisiones o líneas de negocio, algunas de la cuales podrán marchar mejor o peor en el medio y largo plazo. Diversificación que en las empresas mejor valoradas también suele ser geográfica: la presencia en diferentes mercados internacionales es un punto positivo para una empresa, que le permite compensar unos riesgos con otros.

Pues bien, en la actualidad, desde OCU inversiones se está valorando de modo positivo a empresas cotizadas cuyos rendimientos esperados a largo plazo rondan el 7% anual.

Insistimos: son empresas en sí mismo diversificadas y con un alto nivel de liquidez, al cotizar en bolsa.

Las limitaciones de una inversión en un inmueble concreto

Frente a ello, la valoración de un inmueble determinado, una vivienda en este caso, debe tener en cuenta las siguientes limitaciones:

Esas características diferenciadoras del inmueble hacen que el riesgo para el inversor sea superior al que presenta una inversión en una empresa cotizada en Bolsa.

La inversión en vivienda no tiene un precio garantizado de recompra.

Lo que sí tiene es una elevada fiscalidad en la compra (un 10% de media), en la transmisión y en la tenencia.

Su rentabilidad anual viene dada por las expectativas de cobro de alquileres. Aquí existe un nuevo riesgo: en caso de impago, la legislación y la dotación de medios de nuestro sistema judicial hace que debamos prever un tiempo largo hasta que podamos recuperar la posesión del bien. No hay garantías suficientes para cubrir el riesgo de impago ni el de posibles daños en la vivienda.

Riesgos futuros para la vivienda en España

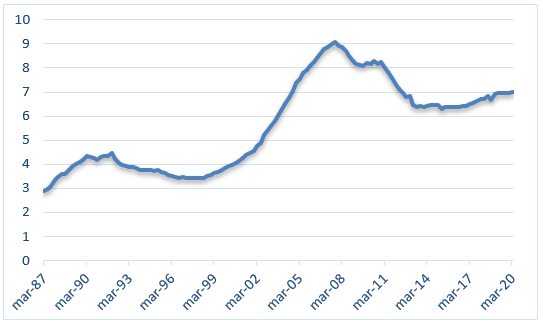

En el contexto actual, la crisis económica generada por la pandemia del Covid-19 agravará la desproporción existente entre el precio de la vivienda en nuestro país y la capacidad de pago de los hogares españoles. En compra, según el Banco de España son necesarios los ingresos brutos de un hogar durante 7 años para la adquisición de una vivienda, mientras que históricamente el precio de equilibrio ha estado en el equivalente a cuatro veces la renta bruta anual. Los precios llevan años descorrelacionados con la economía doméstica de los hogares españoles.

Precios de la vivienda en Madrid.

En unos meses, es muy probable que el efecto de la crisis sobre el empleo y los salarios disminuya la renta media disponible de los hogares. Esto se traducirá en una corrección de las rentas de alquiler, cuyo nivel actual no podrá sostenerse. Un mayor riesgo de impago de rentas de alquiler, junto con una previsión de bajada de las rentas medias redunda en una disminución de la rentabilidad esperada para la vivienda.

La rentabilidad que pedimos a los inmuebles

La clave para decidir sobre la conveniencia de una inversión determinada viene dada por los rendimientos a largo plazo que esperamos obtener de esa inversión.

Esa rentabilidad esperada debe superior a la suma de dos elementos:

- La tasa libre de riesgo

- La prima de riesgo.

La tasa libre de riesgo es la rentabilidad anual que podemos esperar de una inversión sin riesgo o con riesgo casi nulo. Equivale al rendimiento de las obligaciones del Estado a diez años, que en España se sitúa ahora en torno al 0,5%. No tendría sentido invertir nuestro dinero en un activo con riesgo que nos ofreciera un 0,5% de rentabilidad anual, cuando eso es precisamente lo que podemos ya obtener de un activo sin riesgo.

La prima de riesgo exigida a una inversión

La prima de riesgo es la rentabilidad extra que debemos esperar de un activo con riesgo para que nos compense colocar ahí nuestro dinero. La aparición del factor riesgo supone que optamos por un activo que no nos asegura un rendimiento seguro. Al elegir esta opción estamos asumiendo que existe una probabilidad de que no solo no obtengamos beneficios de la inversión sino que incluso podamos perder parte del dinero invertido. ¿Por qué elige un inversor poner su dinero en un activo de riesgo? Porque la rentabilidad que espera de ese activo le compensa el riesgo asumido. ¿Cuál debe ser esa rentabilidad esperada añadida para que le compense correr el riesgo? Eso es lo que se conoce como prima de riesgo.

La prima de riesgo es una percepción, no es una regla matemática aceptada por todos. Pero es una percepción basada en argumentos. Cada maestrillo tiene su librillo: en esa percepción pesa el estado general de la economía, las características del bien de que se trate con sus expectativas de riesgo y rentabilidad, y las expectativas de riesgo y rentabilidad de otros bienes. Siempre hay un factor comparativo, porque se trata de elegir entre diferentes opciones de inversión.

En la actualidad, desde Fincas y casas estimamos que la prima de riesgo para una inversión en vivienda está en el 5,5%. Vamos a explicar por qué.

La inversión en empresas cotizadas en Bolsa

Partimos de la base de que la inversión en empresas a través de la bolsa goza de una gran liquidez y permite una diversificación que limita el riesgo para inversor. Incluso si nos fijamos en una sola empresa, vemos que esta es el conjunto de muchos activos y pasivos, distintas divisiones o líneas de negocio, algunas de la cuales podrán marchar mejor o peor en el medio y largo plazo. Diversificación que en las empresas mejor valoradas también suele ser geográfica: la presencia en diferentes mercados internacionales es un punto positivo para una empresa, que le permite compensar unos riesgos con otros.

Pues bien, en la actualidad, desde OCU inversiones se está valorando de modo positivo a empresas cotizadas cuyos rendimientos esperados a largo plazo rondan el 7% anual.

Insistimos: son empresas en sí mismo diversificadas y con un alto nivel de liquidez, al cotizar en bolsa.

Las limitaciones de una inversión en un inmueble concreto

Frente a ello, la valoración de un inmueble determinado, una vivienda en este caso, debe tener en cuenta las siguientes limitaciones:

Esas características diferenciadoras del inmueble hacen que el riesgo para el inversor sea superior al que presenta una inversión en una empresa cotizada en Bolsa.

La inversión en vivienda no tiene un precio garantizado de recompra.

Lo que sí tiene es una elevada fiscalidad en la compra (un 10% de media), en la transmisión y en la tenencia.

Su rentabilidad anual viene dada por las expectativas de cobro de alquileres. Aquí existe un nuevo riesgo: en caso de impago, la legislación y la dotación de medios de nuestro sistema judicial hace que debamos prever un tiempo largo hasta que podamos recuperar la posesión del bien. No hay garantías suficientes para cubrir el riesgo de impago ni el de posibles daños en la vivienda.

Riesgos futuros para la vivienda en España

En el contexto actual, la crisis económica generada por la pandemia del Covid-19 agravará la desproporción existente entre el precio de la vivienda en nuestro país y la capacidad de pago de los hogares españoles. En compra, según el Banco de España son necesarios los ingresos brutos de un hogar durante 7 años para la adquisición de una vivienda, mientras que históricamente el precio de equilibrio ha estado en el equivalente a cuatro veces la renta bruta anual. Los precios llevan años descorrelacionados con la economía doméstica de los hogares españoles.

Precios de la vivienda en Madrid.

En unos meses, es muy probable que el efecto de la crisis sobre el empleo y los salarios disminuya la renta media disponible de los hogares. Esto se traducirá en una corrección de las rentas de alquiler, cuyo nivel actual no podrá sostenerse. Un mayor riesgo de impago de rentas de alquiler, junto con una previsión de bajada de las rentas medias redunda en una disminución de la rentabilidad esperada para la vivienda.

PRECIO DE LA VIVIENDA EN ESPAÑA MEDIDO EN AÑOS DE RENTA BRUTA DISPONIBLE DE LOS HOGARES

Fuente: Banco de España.

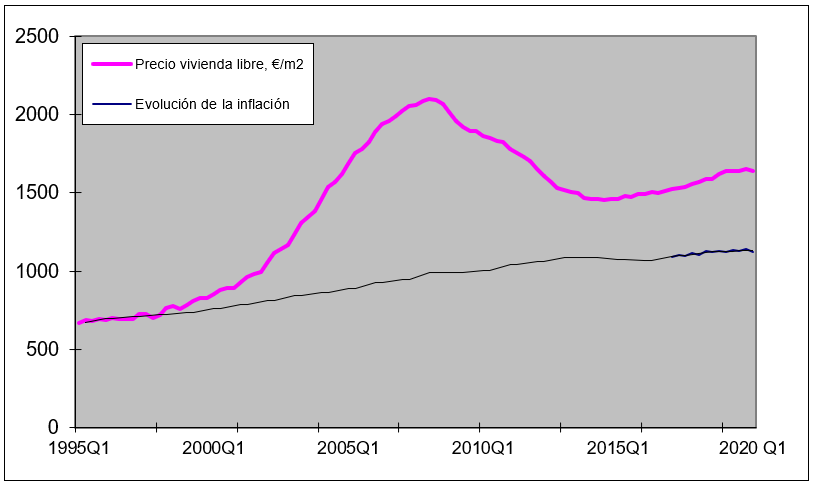

Otro de los motivos que nos hacen esperar una corrección de los precios de la vivienda en España es su desconexión con la evolución de la inflación.

A largo plazo, el precio de la vivienda debería ir parejo al de la inflación. Así ha sido históricamente. Pero desde hace lustros en España la vivienda ha crecido mucho más que la inflación, como muestra el gráfico. Desde 1995 hasta hoy, el precio de la vivienda ha crecido un 45% más que lo que lo ha hecho el coste de la vida en nuestro país.

EVOLUCIÓN DEL PRECIO DE LA VIVIENDA EN ESPAÑA Y DE LA INFLACIÓN

¿Es exagerado pedir un 6% de rentabilidad a la vivienda?

Hay quien entiende que en un periodo donde los tipos de interés están cercanos a cero (el Euribor a un año cerró el mes de junio 2020 en el -0,147% y sigue bajando en julio), donde la inflación también es muy baja (-0,3% el IPC adelantado de junio 2020), y donde no existen alternativas de inversión para una gran liquidez existente, obtener un 4% de rentabilidad anual por la vivienda es ya positivo.

Nosotros exigimos un 6% de rentabilidad anual esperada para poder recomendar la inversión en vivienda: 0,5% de tasa libre de riesgo + 5,5% de prima de riesgo. Los motivos son los que hemos expuesto antes. Vemos un alto grado de riesgo de bajada de los precios de las rentas y de los precios de venta de las viviendas. Ese riesgo solo se compensa si esperamos obtener una rentabilidad superior.

Todo se trata de una estimación de riesgos. Cada cual los valora de una manera. Nosotros nos apoyamos en estimaciones razonables y en una visión prudente de la inversión a largo plazo. Cada cual es libre de seguir las recomendaciones de unos u otros, o sus propias intuiciones. En OCU fincas y casas hacemos nuestras propias estimaciones y se las proponemos con rigor y transparencia, para que usted pueda tomar sus decisiones.

Rentabilidad del alquiler de vivienda y del alquiler turístico.

No hay consejos de compra, hoy

En nuestros cálculos por barrios, estimamos la rentabilidad esperada por alquileres con respecto a los precios actuales de compra. Si esa rentabilidad ronda el 6%, consideramos que la inversión puede valer la pena. Si es inferior, la desaconsejamos. En la actualidad, de 256 zonas analizadas por nuestro selector en las cuatro mayore ciudades del país, solo en una encontramos oportunidades de compra.

Esto ha hecho que algún lector tilde de “irreal” nuestra prima de riesgo, porque no posibilitaría ninguna inversión.

Ya hemos expuesto los motivos por los que la vivienda nos parece sobrevalorada en España hoy, y eso explica su menor rentabilidad comparada con otros activos y la escasez de consejos de compra.

Pero los precios de venta han comenzado a caer: un -4,8% anual en junio de 2020, según el portal Idealista.

A medida que los precios de venta vayan corrigiendo a la baja es posible que sí vayan apareciendo más oportunidades de compra. Aunque también estaremos atentos a las rentas de alquiler.

Por el contrario, sí vemos consejos de compra en plazas de garaje, en varias zonas de las cuatro grandes ciudades. Aquí estimamos un riesgo muy inferior al de las viviendas, por la menor exposición a los impagos y a los daños, y la mayor capacidad de recuperar el inmueble en caso de impago. Además, el grueso de la demanda se centra en el alquiler y, salvo excepciones, no ha existido un inflamiento sistemático del precio de compra como sí ha pasado con la vivienda.

|

PRIMAS DE RIESGO PARA INVERSIÓN EN INMUEBLES |

|

|

Tipo de inmueble |

Prima de riesgo aplicada |

|

Vivienda |

5,5% |

|

Locales y oficinas |

5,5% |

|

Plazas de garaje |

3% |

Cifras utilizadas a 13/7/2020 por los analistas de Fincasy casas.