¿A quiénes interesan realmente los fondos conservadores?

Como hemos visto en la primera parte de este análisis Fondos conservadores: la verdad oculta tras su éxito, Hay ciertos perfiles y situaciones temporales donde los fondos conservadores sí pueden encajar como un guante. Como p. ej., si está buscando refugio temporal para su dinero, bien porque la incertidumbre le aconseja ser cauto y retrasar inversiones, bien porque se ha desprendido de otros fondos y aún está planteándose nuevos destinos. Estamos hablando de horizontes temporales cortos, para los que los fondos monetarios o los de renta fija a corto plazo podrían servirle perfectamente. Sin esperar, eso sí, grandes rentabilidades: difícilmente estarán por encima del 2%, lo que en general implicará incluso perder poder adquisitivo.

· Pero también hay fondos conservadores que podrían encajar en el perfil de un inversor con un horizonte temporal de entre 3 y 5 años que ponga el foco en la preservación de su capital, como sería el caso de los fondos mixtos defensivos o los fondos con objetivo de rentabilidad no garantizado. Con ellos podría optar a un rendimiento algo mayor que, claro está, tampoco sería nada del otro mundo (salvo excepciones).

· De ahí que, teniendo en cuenta que aquí ya tiene varios años por delante, es posible que estas inversiones pudieran representar una parte de su cartera, pero a lo mejor tendría que pensar en dejar algo de sitio a otras inversiones con las que poder obtener un rendimiento extra. Sin que ello suponga asumir mucho más riesgo. La clave es el plazo de inversión. Si usted puede dejar que su dinero trabaje durante al menos cinco años, y mejor aún si son diez o más, los fondos conservadores pueden tener un hueco entre sus inversiones, pero dotar a su estrategia de mayor cintura con la apuesta por otros fondos de mayor potencial dará como resultado una combinación que se ajustará mejor a su perfil de riesgo y con la que podrá obtener rendimientos más satisfactorios en el largo plazo. Nuestras estrategias mixtaspueden servirle de ayuda.

Vemos, por tanto, que sí hay situaciones en las que los fondos conservadores pueden tener su sitio. Pero ¿cuál elegir? La oferta actual, inmensa, podría abrumarle. Solo entre los fondos patrios, entre unos y otros, usted contará con cerca de 600 fondos conservadores entre los que elegir, con los fondos de renta fija en euros a corto plazo a la cabeza. Cantidad que en la práctica aumenta al añadir los fondos extranjeros conservadores que también se venden en España.

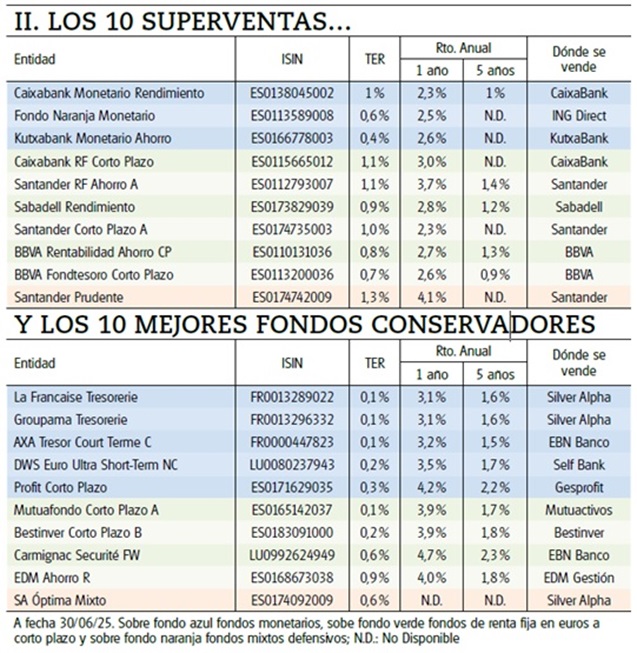

· Muchos de estos fondos conservadores, por el enorme tirón que tienen en nuestro país, son superventas que gestionan volúmenes de patrimonio por encima de la barrera de los 1.000 millones de euros. Fondos que, como no podía ser de otra manera, son buques insignia de los grandes bancos a los que los ahorradores acuden confiados. En general, no son las mejores alternativas a su alcance, pues son más caros, están peor gestionados y, a la postre, son menos rentables que otras opciones menos “populares”. De ahí que no destaquen precisamente por su valoración en nuestro sistema de calificación. Es cierto que, debido al escaso riesgo que conllevan, las diferencias de rentabilidad aquí respecto a las mejores opciones tampoco van a ser nada del otro mundo. Pero ¿por qué renunciar a unas décimas extra de rentabilidad que en realidad le corresponden? Nuestro consejo es claro. Evite los superventas y trate de dar con el fondo conservador que mejor se adapte a sus necesidades. Le ayudamos a encontrarlo.

CONSULTE NUESTRO COMPARADOR DE FONDOS DE INVERSIÓN

Los mejores fondos conservadores

Este contenido está reservado a los socios de OCU Inversiones, si usted no lo es y quiere acceder en el recuadro de abajo haga clic en Acceder al contenido

¿A quiénes interesan realmente los fondos conservadores?

Como hemos visto en la primera parte de este análisis Fondos conservadores: la verdad oculta tras su éxito, Hay ciertos perfiles y situaciones temporales donde los fondos conservadores sí pueden encajar como un guante. Como p. ej., si está buscando refugio temporal para su dinero, bien porque la incertidumbre le aconseja ser cauto y retrasar inversiones, bien porque se ha desprendido de otros fondos y aún está planteándose nuevos destinos. Estamos hablando de horizontes temporales cortos, para los que los fondos monetarios o los de renta fija a corto plazo podrían servirle perfectamente. Sin esperar, eso sí, grandes rentabilidades: difícilmente estarán por encima del 2%, lo que en general implicará incluso perder poder adquisitivo.

· Pero también hay fondos conservadores que podrían encajar en el perfil de un inversor con un horizonte temporal de entre 3 y 5 años que ponga el foco en la preservación de su capital, como sería el caso de los fondos mixtos defensivos o los fondos con objetivo de rentabilidad no garantizado. Con ellos podría optar a un rendimiento algo mayor que, claro está, tampoco sería nada del otro mundo (salvo excepciones).

· De ahí que, teniendo en cuenta que aquí ya tiene varios años por delante, es posible que estas inversiones pudieran representar una parte de su cartera, pero a lo mejor tendría que pensar en dejar algo de sitio a otras inversiones con las que poder obtener un rendimiento extra. Sin que ello suponga asumir mucho más riesgo. La clave es el plazo de inversión. Si usted puede dejar que su dinero trabaje durante al menos cinco años, y mejor aún si son diez o más, los fondos conservadores pueden tener un hueco entre sus inversiones, pero dotar a su estrategia de mayor cintura con la apuesta por otros fondos de mayor potencial dará como resultado una combinación que se ajustará mejor a su perfil de riesgo y con la que podrá obtener rendimientos más satisfactorios en el largo plazo. Nuestras estrategias mixtaspueden servirle de ayuda.

Vemos, por tanto, que sí hay situaciones en las que los fondos conservadores pueden tener su sitio. Pero ¿cuál elegir? La oferta actual, inmensa, podría abrumarle. Solo entre los fondos patrios, entre unos y otros, usted contará con cerca de 600 fondos conservadores entre los que elegir, con los fondos de renta fija en euros a corto plazo a la cabeza. Cantidad que en la práctica aumenta al añadir los fondos extranjeros conservadores que también se venden en España.

· Muchos de estos fondos conservadores, por el enorme tirón que tienen en nuestro país, son superventas que gestionan volúmenes de patrimonio por encima de la barrera de los 1.000 millones de euros. Fondos que, como no podía ser de otra manera, son buques insignia de los grandes bancos a los que los ahorradores acuden confiados. En general, no son las mejores alternativas a su alcance, pues son más caros, están peor gestionados y, a la postre, son menos rentables que otras opciones menos “populares”. De ahí que no destaquen precisamente por su valoración en nuestro sistema de calificación. Es cierto que, debido al escaso riesgo que conllevan, las diferencias de rentabilidad aquí respecto a las mejores opciones tampoco van a ser nada del otro mundo. Pero ¿por qué renunciar a unas décimas extra de rentabilidad que en realidad le corresponden? Nuestro consejo es claro. Evite los superventas y trate de dar con el fondo conservador que mejor se adapte a sus necesidades. Le ayudamos a encontrarlo.

CONSULTE NUESTRO COMPARADOR DE FONDOS DE INVERSIÓN

Los mejores fondos conservadores

Con la vista puesta en el corto plazo debería poner el foco, como hemos dicho, en un fondo monetario o uno de renta fija a corto plazo con una buena gestión y los menores costes posibles. La diferencia entre unos y otros es escasa y apenas encontrará diferencias entre un excelente monetario como el Profit Corto Plazo o uno que invierta en deuda en euros a corto plazo como el Mutuafondo Corto Plazo A. Es cierto que entre los segundos sí es posible dar con algunos con un poco más de manga ancha en su gestión, en cuanto a duración y emisiones, sobre todo, lo que podría justificar un coste algo mayor siempre que estuviera bien remunerado, como sucede p.ej. con el Carmignac Securité. En cualquier caso, con cualquiera de los mejores fondos de la tabla estaría bien cubierto si buscara refugio temporal de su dinero o como reserva de liquidez para cubrir eventualidades.

· Para horizontes temporales mayores ya le advertimos que los fondos conservadores no suelen ser buena solución. Y, si acaso, como complemento junto a otras inversiones. Pero entre los fondos conservadores “galardonados” sí hemos dado con uno que podría ir como anillo al dedo para ese perfil conservador con un horizonte de unos 5 años por delante. Se trata del SA Optima Mixto, un fondo mixto defensivo con el que estimamos podría ganar en torno al 4% anual en el próximo lustro. Invierte en torno al 79% en obligaciones y el 21% restante en una selección de títulos de entre los de mayor potencial y peso de nuestra cartera Experto en acciones (vea página 21). Pero con una estrategia que lo asemeja en la práctica a un fondo garantizado. Así, la pata de renta fija son obligaciones italianas que mantendrá hasta el vencimiento, allá por 2030, lo que le aseguraría en torno al 92% de su dinero. Y a ello habrá que sumar el valor que tengan las acciones en ese momento, dividendos incluidos. Además, con un premio en forma de bonificación extra de un 0,15% anual para los socios de OCU Inversiones que mantengan la inversión (y la condición de socio) hasta el final.

CONSULTE LA FICHA DETALLADA DE CADA FONDO EN NUESTRO COMPARADOR DE FONDOS