El éxito de los fondos conservadores

En este 2025 se está consolidando una tendencia que ya se venía venir el año pasado: el retorno de los fondos de inversión conservadores, que están atrayendo de nuevo con fuerza el interés de los inversores españoles. ¿Cuáles son estos fondos? Principalmente, los fondos monetarios y de renta fija a corto plazo (todos en euros), que invierten en deuda a muy corto plazo y tienen un riesgo muy bajo. Pero en este grupo también encajan otros fondos que siguen estrategias defensivas, como los fondos mixtos defensivos, entre los que también podríamos incluir a los fondos garantizados y los fondos con objetivo de rentabilidad no garantizada. ¿A qué se debe este éxito? ¿Está justificado?

Un poco de “contexto”

La crisis de 2008 supuso un claro punto de inflexión. A partir de entonces y durante más de una década los inversores conservadores vieron cómo las políticas monetarias ultra expansivas (tipos de interés cero o negativos) erosionaban cualquier expectativa de rentabilidad en todos estos productos de bajo riesgo. Una etapa de “represión” financiera que obligó a muchos ahorradores a asumir más riesgo para obtener un extra de rentabilidad, en forma de mayores duraciones en las obligaciones, apostando por emisores privados de menor calidad crediticia o incluso por las acciones.

Sin embargo, el ciclo inflacionario post pandemia y la agresiva respuesta de los bancos centrales entre 2022 y 2023 revirtieron esa dinámica y volvieron a situar los tipos oficiales por encima del 4%, dando oxígeno a unos productos conservadores que volvían a aumentar su atractivo . Este mejor marco para los fondos conservadores no ha durado mucho y empezó a cambiar cuando a mediados de 2024 volvió la senda bajista de tipos de interés. Al comienzo de 2025 el tipo oficial partía de niveles en torno al 3% y en medio año ha bajado hasta el 2%, movimiento similar al de la renta fija a corto plazo en nuestro país, que renta actualmente algo menos del 2% anual. Eso significa que, en general, con los fondos conservadores tendrá difícil lograr ni siquiera batir a la inflación. Si quiere obtener un rendimiento real (tras descontar la inflación) positivo con ellos, toca ser selectivo. Y ya le adelantamos que a lo mejor no es mala idea asumir algo de riesgo.

Un éxito injustificado

Con estos mimbres, no entendemos el éxito de los fondos conservadores en 2025. Especialmente en lo que atañe a los fondos de renta fija a corto plazo que, según datos de Inverco (patronal del sector de fondos de inversión en España) son de largo la categoría que mayores suscripciones netas (suscripciones menos reembolsos) acumulan en lo que llevamos de año, superando los 12 mil millones de euros. De hecho, estos fondos de renta fija a corto plazo son también de largo los más representativos de los fondos conservadores ( al representar prácticamente la mitad de ellos.

En su conjunto, los fondos conservadores suman un patrimonio gestionado de algo más de 136 mil millones de euros, lo que representa un 33% del patrimonio total de los fondos españoles. En otras palabras, uno de cada tres euros invertidos en fondos españoles lo está en fondos conservadores. Un porcentaje muy superior a lo que representaban en años pasados. En 2021, p.ej., los fondos conservadores sumaban algo menos de la mitad, unos 68 mil millones de euros, lo que representaba un 21% del total de fondos españoles.

Fondos conservadores, ¿iguales? ¿a quiénes interesan realmente?

Este contenido está reservado a los socios de OCU Iinversiones, si desea acceder a él haga clic en el recuadro que aparece abajo, pinchando en Acceder al contenido

El éxito de los fondos conservadores

En este 2025 se está consolidando una tendencia que ya se venía venir el año pasado: el retorno de los fondos de inversión conservadores, que están atrayendo de nuevo con fuerza el interés de los inversores españoles. ¿Cuáles son estos fondos? Principalmente, los fondos monetarios y de renta fija a corto plazo (todos en euros), que invierten en deuda a muy corto plazo y tienen un riesgo muy bajo. Pero en este grupo también encajan otros fondos que siguen estrategias defensivas, como los fondos mixtos defensivos, entre los que también podríamos incluir a los fondos garantizados y los fondos con objetivo de rentabilidad no garantizada. ¿A qué se debe este éxito? ¿Está justificado?

Un poco de “contexto”

La crisis de 2008 supuso un claro punto de inflexión. A partir de entonces y durante más de una década los inversores conservadores vieron cómo las políticas monetarias ultra expansivas (tipos de interés cero o negativos) erosionaban cualquier expectativa de rentabilidad en todos estos productos de bajo riesgo. Una etapa de “represión” financiera que obligó a muchos ahorradores a asumir más riesgo para obtener un extra de rentabilidad, en forma de mayores duraciones en las obligaciones, apostando por emisores privados de menor calidad crediticia o incluso por las acciones.

Sin embargo, el ciclo inflacionario post pandemia y la agresiva respuesta de los bancos centrales entre 2022 y 2023 revirtieron esa dinámica y volvieron a situar los tipos oficiales por encima del 4%, dando oxígeno a unos productos conservadores que volvían a aumentar su atractivo . Este mejor marco para los fondos conservadores no ha durado mucho y empezó a cambiar cuando a mediados de 2024 volvió la senda bajista de tipos de interés. Al comienzo de 2025 el tipo oficial partía de niveles en torno al 3% y en medio año ha bajado hasta el 2%, movimiento similar al de la renta fija a corto plazo en nuestro país, que renta actualmente algo menos del 2% anual. Eso significa que, en general, con los fondos conservadores tendrá difícil lograr ni siquiera batir a la inflación. Si quiere obtener un rendimiento real (tras descontar la inflación) positivo con ellos, toca ser selectivo. Y ya le adelantamos que a lo mejor no es mala idea asumir algo de riesgo.

Un éxito injustificado

Con estos mimbres, no entendemos el éxito de los fondos conservadores en 2025. Especialmente en lo que atañe a los fondos de renta fija a corto plazo que, según datos de Inverco (patronal del sector de fondos de inversión en España) son de largo la categoría que mayores suscripciones netas (suscripciones menos reembolsos) acumulan en lo que llevamos de año, superando los 12 mil millones de euros. De hecho, estos fondos de renta fija a corto plazo son también de largo los más representativos de los fondos conservadores ( al representar prácticamente la mitad de ellos.

En su conjunto, los fondos conservadores suman un patrimonio gestionado de algo más de 136 mil millones de euros, lo que representa un 33% del patrimonio total de los fondos españoles. En otras palabras, uno de cada tres euros invertidos en fondos españoles lo está en fondos conservadores. Un porcentaje muy superior a lo que representaban en años pasados. En 2021, p.ej., los fondos conservadores sumaban algo menos de la mitad, unos 68 mil millones de euros, lo que representaba un 21% del total de fondos españoles.

Fondos conservadores, ¿iguales?

Todos los fondos conservadores parten de la misma premisa, preservación del capital y bajo riesgo. Pero, claro, no todos son iguales. Para empezar, porque este concepto ya de por sí engloba, tal y como hemos dicho, varias categorías, con ciertas diferencias.

· Los fondos monetarios en euros son los fondos que invierten en títulos de renta fija de una menor duración (nosotros consideramos así a los fondos con un vencimiento medio por debajo del año) y podemos asimilarlos al producto más seguro y, por ende, también de menos rentabilidad esperada. De ahí que sean una alternativa ideal para salvaguardar su dinero en momentos de incertidumbre o mientras decide qué hacer con sus inversiones en fondos. Al invertir en deuda a muy corto plazo, no hay mucho campo para la “gestión” y es una categoría donde las diferencias vienen marcadas sobre todo por los costes de cada fondo. Eso sí, aun con los mejores y más baratos no se deje llevar por la foto actual. Pese a que pueda ver que algunos de ellos han logrado rentabilidades cercanas al 4% en el último año, de cara a los próximos doce meses no espere superar la barrera del 2%.

· Los fondos de renta fija en euros a corto plazo se diferencian de los monetarios en que invierten en títulos con un vencimiento algo más lejano: el vencimiento medio de su cartera se sitúa entre 1 y 3 años. Esta mayor duración incrementa muy ligeramente su riesgo, a cambio también de poder sumar unas décimas de rentabilidad extra. Pero ambas categorías tienen como fin preservar su capital y son a la postre muy similares.

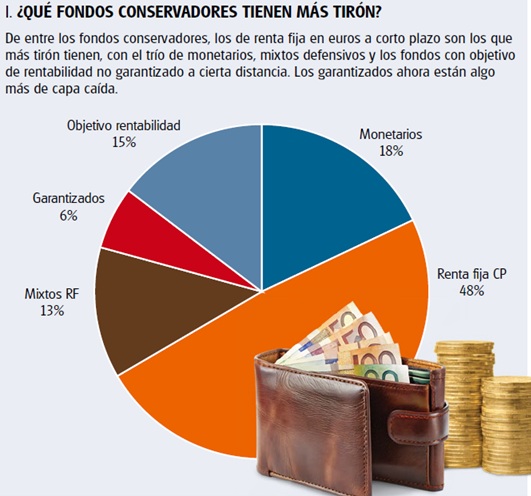

· Los fondos garantizados, como su propio nombre indica, le aseguran su capital (todo o una gran parte) y ofrecen un rendimiento extra, que puede ser fijo o variable, si hay una parte del fondo cuya valoración depende de las acciones. En la práctica nosotros solíamos desaconsejarlos por los elevados inconvenientes que llevaban anejos (altos costes de gestión, el coste de instrumentar la propia garantía, la pérdida de buena parte de la revalorización de la pata de acciones, …), por lo que celebramos que su éxito ahora sea menor (vea gráfico I).

· Los fondos mixtos defensivos mezclan en sus carteras obligaciones y acciones, si bien es cierto que las primeras llevan muchos pasos de ventaja. En cualquier caso, son fondos con algo más de riesgo que los anteriores y, por tanto, pensados para horizontes temporales algo mayores, al menos 5 años. Con los mejores eso sí, ya podría optar a rendimientos en torno al 3% anual y algunos podrían irse a rentabilidades esperadas de hasta un 4% anual (vea nuestra recomendación más adelante), que sí le permitirían batir la inflación prevista.

· La última categoría de fondos conservadores es la de los denominados fondos con objetivo de rentabilidad no garantizada. Son relativamente nuevos pues empezaron a tener cierta visibilidad en 2020. Estos fondos se hacen con una cartera de obligaciones y la mantienen hasta su vencimiento, lo que en la práctica asegura al partícipe el rendimiento de esas obligaciones una vez descontados los costes del fondo. Son fondos con un reducido riesgo (salvo que quisiera deshacer su inversión antes del plazo fijado) y pensados también para horizontes algo mayores, normalmente de entre tres y cinco años. Dos de los últimos en lanzarse han sido de Bankinter: con un horizonte temporal de unos 4 años, estimamos que podrían ofrecer en el mejor de los casos en torno al 2,5% anual (tras gastos).

Consulte nuestro comparador de fondos

No aptos para todos los públicos

Ya se lo hemos adelantado. No entendemos que uno de cada tres euros invertidos en fondos lo esté en un producto conservador con el que será muy difícil superar la barrera de la inflación. De hecho, si bien es cierto que en la foto del corto plazo salen bien parados, pues sacaron partido de la escalada de tipos de los últimos años, los rendimientos obtenidos por las distintas categorías de fondos conservadores en el pasado cuando ponemos la lupa en plazos largos (vea tabla I) ponen de manifiesto las dificultades que tienen para generar rendimientos consistentes que puedan permitirle no perder poder adquisitivo.

· Somos conscientes del perfil defensivo del que parte el español medio, que es más ahorrador que inversor, como evidencia la ingente cantidad que tiene en depósitos y cuentas de ahorro (en torno a 1,1 billones de euros). Pero seguimos insistiendo: evalúe si ese es verdaderamente su perfil. De no ser así, podría estar dejando de ganar mucho dinero por el camino.

· Los fondos conservadores pueden tener su público. Teniendo claro, eso sí, que no todos son iguales y hay que escarbar para encontrar las mejores opciones (vea más adelante). Pero no pueden ser válidos para todos, como tampoco deberían ser en condiciones normales las categorías más populares. Hay que tener muy presente que limitando tanto el riesgo también se está haciendo lo propio con la rentabilidad esperada, de ahí que siempre que se quiera invertir a largo plazo hay otras opciones mucho más interesantes y que ofrecen un binomio rentabilidad-riesgo más atractivo.

|

Rendimiento. fondos conservadores |

||||

|

Categoría |

Rto. medio anual (años y %) |

|||

|

1 |

3 |

5 |

10 |

|

|

Monetarios |

2,9 |

2,4 |

1,3 |

0,5 |

|

Renta fija CP |

3,4 |

2,6 |

1,5 |

0,9 |

|

Mixtos RF |

5,2 |

3,5 |

2,6 |

0,8 |

|

Garantizados RF |

4,1 |

1,1 |

-0,2 |

0,3 |

|

Garantizados RV |

5,5 |

2,7 |

1,3 |

0,9 |

|

Rentab. objetivo |

3,7 |

2,1 |

0,7 |

0,6 |

|

A 30/06/2025 |

||||

¿A quiénes les interesa realmente?

Hay ciertos perfiles y situaciones temporales donde los fondos conservadores sí pueden encajar como un guante. Como p. ej., si está buscando refugio temporal para su dinero, bien porque la incertidumbre le aconseja ser cauto y retrasar inversiones, bien porque se ha desprendido de otros fondos y aún está planteándose nuevos destinos. Estamos hablando de horizontes temporales cortos, para los que los fondos monetarios o los de renta fija a corto plazo podrían servirle perfectamente. Sin esperar, eso sí, grandes rentabilidades: difícilmente estarán por encima del 2%, lo que en general implicará incluso perder poder adquisitivo. · Pero también hay fondos conservadores que podrían encajar en el perfil de un inversor con un horizonte temporal de entre 3 y 5 años que ponga el foco en la preservación de su capital, como sería el caso de los fondos mixtos defensivos o los fondos con objetivo de rentabilidad no garantizado. Con ellos podría optar a un rendimiento algo mayor que, claro está, tampoco sería nada del otro mundo (salvo excepciones).

· De ahí que, teniendo en cuenta que aquí ya tiene varios años por delante, es posible que estas inversiones pudieran representar una parte de su cartera, pero a lo mejor tendría que pensar en dejar algo de sitio a otras inversiones con las que poder obtener un rendimiento extra. Sin que ello suponga asumir mucho más riesgo. La clave es el plazo de inversión. Si usted puede dejar que su dinero trabaje durante al menos cinco años, y mejor aún si son diez o más, los fondos conservadores pueden tener un hueco entre sus inversiones, pero dotar a su estrategia de mayor cintura con la apuesta por otros fondos de mayor potencial dará como resultado una combinación que se ajustará mejor a su perfil de riesgo y con la que podrá obtener rendimientos más satisfactorios en el largo plazo. Nuestras estrategias mixtas pueden servirle de ayuda.

En el caso de que estos fondos puedan efectivamente adpatarse a su perfil y/o encajen como un guante para esa situación concreta, consulte los mejores en la segunda parte de este análisis Fondos conservadores: los mejores

Y tenga en cuenta que siempre puede consultar nuestro comparador de fondos de inversión en el que podrá localizar rápidamente los más apropiados para su perfil y consultar la ficha detallada para cada uno de ellos.