¿Cuánto paga por sus fondos?

Hasta hace poco los inversores lo tenían difícil para hacerse una idea de lo que en realidad estaban pagando por sus fondos de inversión. Y más difícil resultaba aún averiguar quiénes se quedaban con ese dinero. Había que conformarse con saber que la gestora aplicaba una comisión de gestión determinada, en términos porcentuales, que se detraía del valor liquidativo del fondo. Y al final, lo único que se les quedaba grabado en la mente era el rendimiento anual que obtenían con él, mientras que lo que habían pagado, que no resultaba tan evidente, quedaba relegado a un segundo plano… o totalmente olvidado.

• Todo está cambiando con la llegada de Mifid II hace un par de años. Con el objetivo de aumentar la transparencia para que el inversor sea realmente consciente de lo que está pagando (y a quién), obliga a las entidades financieras a enviar a sus clientes un informe anual donde se desglose en detalle todas las comisiones y gastos que les aplican. Es el denominado informe anual de costes y gastos. Las sociedades gestoras han de proporcionar los datos al distribuidor o entidad comercializadora, la encargada de ofrecer la información personalizada a sus clientes una vez agregada.

En el camino correcto

Que haya un documento específico que ponga negro sobre blanco los gastos inherentes a su operativa con fondos suponen ya de por sí todo un avance. Ya no vale con que se incluyan los gastos en un documento genérico sobre la evolución de las inversiones y la cartera del producto, sino que debe remitirse la información de forma independiente. Cierto es que aún hay mucho que mejorar en la normativa que desarrolle en detalle lo concerniente a la información a suministrar, la homogeneización de esta e incluso la periodicidad de su envío, pero todo va por el buen camino. De hecho, en lo que al último punto se refiere, la CNMV acaba de publicar una guía donde especifica que el término anual será el referido al año natural y que las entidades deberían suministrar esta información a sus clientes antes de cada 31 de marzo.

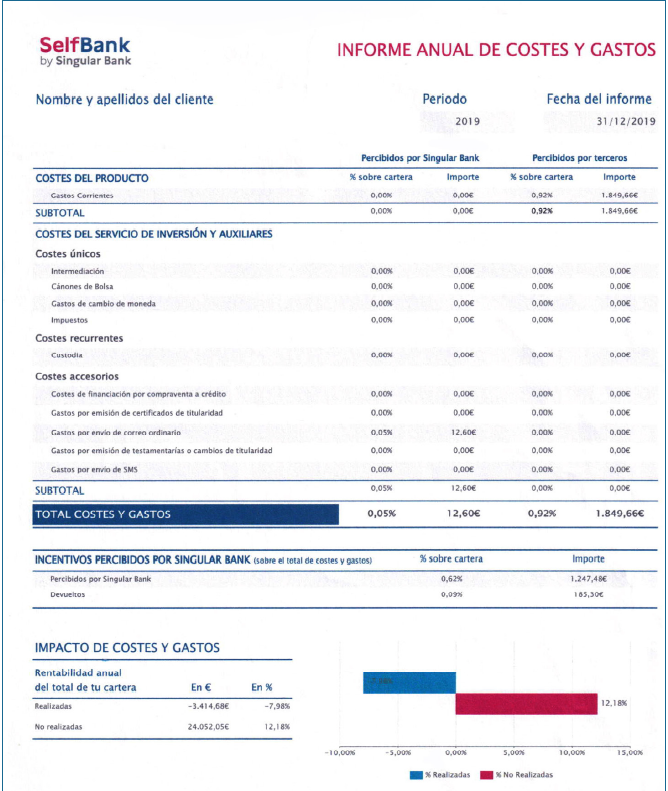

En porcentajes… y valores absolutos

Sin duda, la principal novedad del informe reside en que ese desglose de gastos no solo se publica en términos porcentuales, algo a lo que estábamos más acostumbrados, sino que también lo verá en valores absolutos. Es decir, en dinero contante y sonante, para que se haga una idea mucho más certera de lo que está pagando. Para alguien que tiene 100.000 en euros no es lo mismo que le digan que paga por sus fondos cada año un 1,7% que 1.700 euros. Y, sobre todo, cuando en un año determinado ha perdido dinero.

• Ahora bien, hemos constatado a través de nuestros socios que no son pocos a quienes este informe les genera más dudas que certezas. De ahí que creamos necesario poner algo de luz al respecto. Para ello, hemos partido del que podría ser uno de los informes que podría enviar Singular Bank, como entidad comercializadora que es, a cualquiera de nuestros socios con cuenta en el Supermercado de Fondos OCU.

No son gastos extra

Lo primero, tranquilidad. Que usted pueda ver ahora un desglose con los costes que le supone su inversión en fondos no quiere decir que se traten de gastos “extra” de los que antes no le informaban. Ni responden a gastos ocultos, como los derivados por la operativa de traspasos, por los que Singular Bank no cobrará nada. No se preocupe. Los costes que usted verá en ese informe son los mismos por los que ya pagaba antes. Es decir, a grandes rasgos, responderán a los gastos del fondo que ya están incluidos en su valor liquidativo, pero que en este informe los sacan a la luz para que a modo informativo usted pueda hacerse una idea de lo que realmente les supone en euros cada año. Y a quién(es) va a parar ese dinero.

¿Cuáles son esos costes y gastos?

La mayor parte de ellos corresponden a los gastos corrientes de los fondos, que vienen a ser como el TER medio de sus inversiones, y que verá bajo el epígrafe “Costes del producto”. Después vendrá el desglose del epígrafe correspondiente a los “Costes del servicio de inversión y auxiliares”, donde se incluyen costes de muy diversa índole (como los de intermediación, cambio de moneda, custodia, y otros costes accesorios como los de emisión de certificados de titularidad, testamentarias...). En general, este apartado será residual: p. ej., en el caso que nos ocupa, solo se detalla un pequeño gasto por envío de correo ordinario.

• La suma de ambos epígrafes dará como resultado el total de costes y gastos. Todos esos gastos los verá desglosados tanto en lo que le suponen como porcentaje sobre su cartera como en su importe equivalente en euros. Y también verá quién los percibe.

¿Quién(es) percibe(n) su dinero?

Ese desglose tan detallado le permitirá ver cuáles de esos gastos van a parar al comercializador (Singular Bank en ese caso) y cuáles a terceros (gestoras). Pero hay más. Como ya le hemos dicho en otras ocasiones, las gestoras no se quedan con todas las comisiones que le cobran. Parte de ellas se las entregan al comercializador de los fondos en forma de incentivos por el trabajo de distribución que llevan a cabo. Es lo que puede ver en el epígrafe “Incentivos percibidos por Singular Bank”.

• Ahí se refleja la parte que, del dinero que usted ha pagado en forma de comisiones a las gestoras, ha acabado en los bolsillos del comercializador. En nuestro ejemplo, en torno al 67% de las comisiones que usted pagó a las gestoras (unos 1.247 euros de un total de 1.849 euros) acabaron en manos de Singular Bank. La buena noticia es que este distribuidor devuelve vía retrocesiones parte de esos incentivos al cliente, práctica que otros comercializadores no realizan. En este caso la cantidad devuelta no es muy elevada, pero sí lo sería de tener fondos con ventajas especiales y elevadas retrocesiones (Metavalor Global, Metavalor Dividendo, Beka Optima Global).