Noticias

Tiempo de lectura: 24 min.

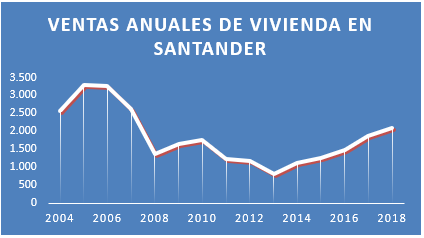

Evolución del número de viviendas vendidas en Santander (M. Fomento).

Publicado el 21 noviembre 2019

El ITP en Cantabria 2019

Qué tipo general se aplica a la compra de inmuebles y tipos reducidos para la vivienda en estos casos que le exponemos. También para el AJD.