¿Y ahora qué?

Ante la incertidumbre actual, los inversores más temerosos han optado por bonos y obligaciones. No es de extrañar por tanto que los precios de las obligaciones hayan comenzado a subir y los tipos a largo a bajar. P.ej. a primeros de marzo en EE.UU los tipos a 10 años cayeron hasta el 1,7% desde el 2% de mediados de febrero, en el Reino Unido hasta rondar el 1% desde el 1,5% y en la eurozona, después de tres años en negativo, los tipos alemanes rondaban el 0%, los españoles el 0,85% y los italianos el 1,3%.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

¿Cambio de política monetaria?

Antes de la pandemia, con una inflación en negativo, a los bancos centrales sólo les inquietaba el crecimiento económico. Ante una abundante liquidez, estos cobraban por depositar el dinero (tipos en negativo), animando así el gasto en detrimento del ahorro. Pero la pandemia lo cambió todo. Y cuando la economía mundial empezaba a recuperarse la inflación explotó al alza y los bancos centrales empezaron a preocuparse. El Banco de Inglaterra reaccionó subiendo dos veces sus tipos oficiales (a corto plazo) y la Reserva Federal de EE.UU. anunció progresivas subidas de los suyos, de al menos un 1,5% hasta finales del 2023.• Pero ahora, con un conflicto armado a las puertas de la UE, la inflación anda desbocada. Un escenario que aún podría ser peor en caso de que se le una un estancamiento económico que, a su vez, podría retrasar esas alzas de tipos.

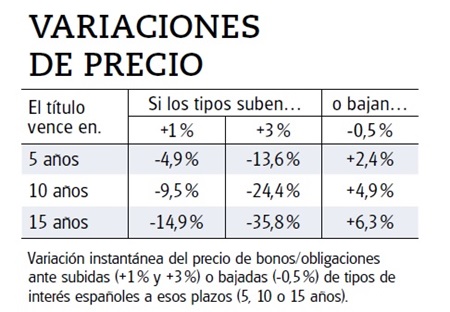

¿Y ahora qué?

Ante la incertidumbre actual, los inversores más temerosos han optado por bonos y obligaciones. No es de extrañar por tanto que los precios de las obligaciones hayan comenzado a subir y los tipos a largo a bajar. P.ej. a primeros de marzo en EE.UU los tipos a 10 años cayeron hasta el 1,7% desde el 2% de mediados de febrero, en el Reino Unido hasta rondar el 1% desde el 1,5% y en la eurozona, después de tres años en negativo, los tipos alemanes rondaban el 0%, los españoles el 0,85% y los italianos el 1,3%.

• La nueva caída de tipos ha beneficiado a aquellos inversores que ya tenían obligaciones en sus carteras, contrarrestando las caídas de las bolsas. Ahora podrían venderlas por un valor algo mayor gracias al efecto inverso que existe entre su precio y la evolución de los tipos a largo. Es decir, cuando los tipos caen, como en los últimos años y de nuevo en los últimos días, las obligaciones ya en circulación, que pagan unos mayores cupones, se vuelven más interesantes y su precio aumenta hasta que ambas igualan su rendimiento. Efecto que es más intenso conforme más alejado esté su vencimiento. Eso sí, este mecanismo también funciona en sentido contrario.

Los bonos son imprescindibles

En una cartera bien diversificada, las obligaciones emitidas en monedas sólidas siguen siendo esenciales para reducir el riesgo global. Son menos volátiles que las acciones y suelen revalorizarse en tiempos de crisis. Por ello las obligaciones en euros son un pilar en nuestras carteras. Y en lo que concierne a las españolas, tienen reservado su hueco en las carteras mixtas equilibraday defensiva. Por su parte, las italianas tienen cabida en la cartera global flexible por ofrecer un rendimiento algo mayor.• A la vez mantenemos una diversificación geográfica para reducir el riesgo. El dólar USD está presente en todas las carteras dada su histórica consideración como valor refugio, así como el yen japonés que además cuenta con un interesante potencial alcista. Divisas nórdicas como la corona sueca y la noruega también están presentes para aprovechar su potencial frente al euro (consulte nuestro conversor de divisas)

• En un momento de gran incertidumbre, no nos parece el momento de hacer grandes cambios en unas carteras bien diversificadas y le aconsejamos que haga lo mismo con sus inversiones.