¿Un éxito justificado?

La gestión delegada o gestión discrecional de carteras avanza a pasos de gigante en nuestro país. Cuando allá por 2019 pusimos este servicio en la diana por primera vez, manejaba ya un volumen de unos 70.000 millones de euros entre los más de 600.000 contratos formalizados. Casi cinco años después el volumen casi se habría duplicado, en torno a los 120.000 millones, así como los contratos, que superan ya la barrera del millón. Son cifras más que significativas, que implican que buena parte del dinero que se invierte a través de fondos en nuestro país corresponde a este tipo de gestión. En concreto, la gestión delegada supone una tercera parte del patrimonio total de los fondos de inversión en España. ¿A qué responde tal éxito? ¿Está en realidad justificado?

Si desea seguir leyendo nuestro análisis, haga clic en el botón siguiente

¿Un éxito justificado?

La gestión delegada o gestión discrecional de carteras avanza a pasos de gigante en nuestro país. Cuando allá por 2019 pusimos este servicio en la diana por primera vez, manejaba ya un volumen de unos 70.000 millones de euros entre los más de 600.000 contratos formalizados. Casi cinco años después el volumen casi se habría duplicado, en torno a los 120.000 millones, así como los contratos, que superan ya la barrera del millón. Son cifras más que significativas, que implican que buena parte del dinero que se invierte a través de fondos en nuestro país corresponde a este tipo de gestión. En concreto, la gestión delegada supone una tercera parte del patrimonio total de los fondos de inversión en España. ¿A qué responde tal éxito? ¿Está en realidad justificado?

Bancos, actores principales

El secreto de su éxito es evidente. La primera razón hay que buscarla entre los que son los principales interesados de que funcione, los grandes bancos españoles, y ya sabemos que cuando se lo proponen… De este modo, llevan años ofertando a bombo y platillo este servicio que, en la práctica, les permite sacar tajada por partida doble, cobrando por sus propios fondos de inversión y por el propio servicio en sí, además de fidelizar a un cliente bajo el aura de una especie de banca privada low cost. Este es precisamente el gancho del que se valen, al poner sobre la mesa una gestión personalizada, adaptada a cada cliente, profesionalizada, activa y con la que se le abren las puertas de fondos que no están al alcance de su mano como inversor particular.

Test de idoneidad

El de gestión delegada no es el único contrato que firma cuando accede a este servicio. La entidad también ha de realzarle un test de idoneidad con el propósito de conocer su perfil como inversor, que lo normal es que vaya complementándolo en el futuro para conocer si su situación inicial ha cambiado o no.

• Mimbres hay para ello. No en vano, la gestión discrecional de carteras es un servicio en el que el cliente, firma de un contrato mediante, delega en una entidad las decisiones de inversión sobre un patrimonio de acuerdo con su perfil. Es decir, es la entidad quien adopta en cada momento las decisiones de compra y venta en función de lo que en cada mo-mento estime más conveniente para el cliente. Ahora bien, ¿es realmente así en la práctica? ¿Cuánto de verdad hay en tan buenos propósitos? ¿Merece la pena pagar por ello?

El escaparate de los bancos

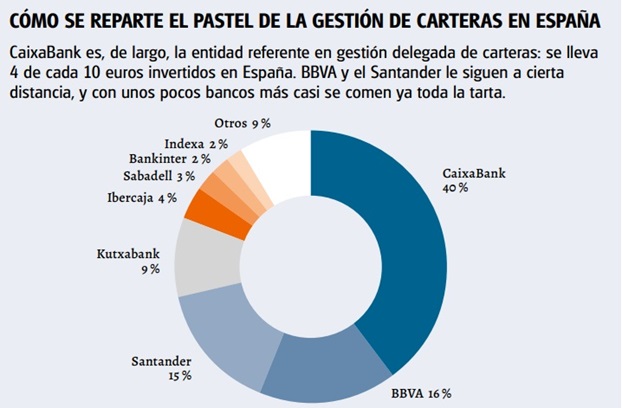

Para tratar de poner todos los puntos sobre las íes hemos puesto la lupa en la oferta existente en España dirigida al particular, es decir, para importes inferiores a 100.000 es decir, para importes inferiores a 100.000 euros. Como era de esperar nos hemos centrado en el escaparate de los bancos que, a fin de cuentas, es la gestión delegada en la que invierten los españoles. De hecho, el trozo más grande del pastel se lo lleva CaixaBank que, por sí sola, acapara el 40% del patrimonio total invertido en este servicio. Si sumamos la del Santander y del BBVA, solo entre los tres se reparten ya un 71% del pastel. Es decir, 7 de cada 10 euros invertidos de acuerdo con un servicio de gestión delegada se hace bajo los parámetros de estos tres bancos. Casi nada. Con el resto de las entidades analizadas hemos llegado a superar el 90% del total de la oferta (vea gráfico), un porcentaje que nos parece más que representativo.

Si desea consultar nuestro análisis sobre la oferta de gestión delegada de carteras para el inversor, onsulte la segunda parte de este dossier

Gestión delegada de carteras: mejor por su cuenta