Cierre gubernamental

Desde el 1 de octubre, tras la incapacidad del Congreso de aprobar la legislación de financiación correspondiente al año fiscal, el gobierno de EE. UU. está “cerrado”. En la práctica esto significa que una parte importante de funcionarios y agentes del Estado ya no percibe su salario y que algunos servicios no puedan llevar a cabo su trabajo. Por ejemplo, el Bureau of Labor Statistics no ha podido publicar las estadísticas del mercado laboral de septiembre.

• Jerome Powell, presidente de la Fed – preocupado por la ralentización de la creación de empleo, el freno en el consumo y una inflación que no se dispare –, se muestra favorable a un nuevo recorte de los tipos oficiales; y algunos miembros, incluso, propugnan una reducción de los tipos oficiales del 0,5% esta semana.

CONTENIDO RESERVADO A NUESTROS SOCIOS, PINCHE EN EL BOTÓN SIGUIENTE PARA VER NUESTROS CONSEJOS.

Cierre gubernamental

Desde el 1 de octubre, tras la incapacidad del Congreso de aprobar la legislación de financiación correspondiente al año fiscal, el gobierno de EE. UU. está “cerrado”. En la práctica esto significa que una parte importante de funcionarios y agentes del Estado ya no percibe su salario y que algunos servicios no puedan llevar a cabo su trabajo. Por ejemplo, el Bureau of Labor Statistics no ha podido publicar las estadísticas del mercado laboral de septiembre.

• Jerome Powell, presidente de la Fed – preocupado por la ralentización de la creación de empleo, el freno en el consumo y una inflación que no se dispare –, se muestra favorable a un nuevo recorte de los tipos oficiales; y algunos miembros, incluso, propugnan una reducción de los tipos oficiales del 0,5% esta semana.

Qué implica esta bajada

Una bajada de tipos implica que pedir dinero prestado se vuelva más barato. Esto estimula el consumo y la inversión, lo que debería mantener un ritmo de crecimiento interesante al menos a corto plazo: esperamos un 1,8% para 2025 y de 1,7% para 2026 frente al 0,8% y 1,2% de la eurozona, respectivamente. Sin embargo, este movimiento tiene consecuencias directas sobre el dólar USD que, tras caer un 7,1% frente al euro en los últimos 12 meses, podría seguir cayendo.

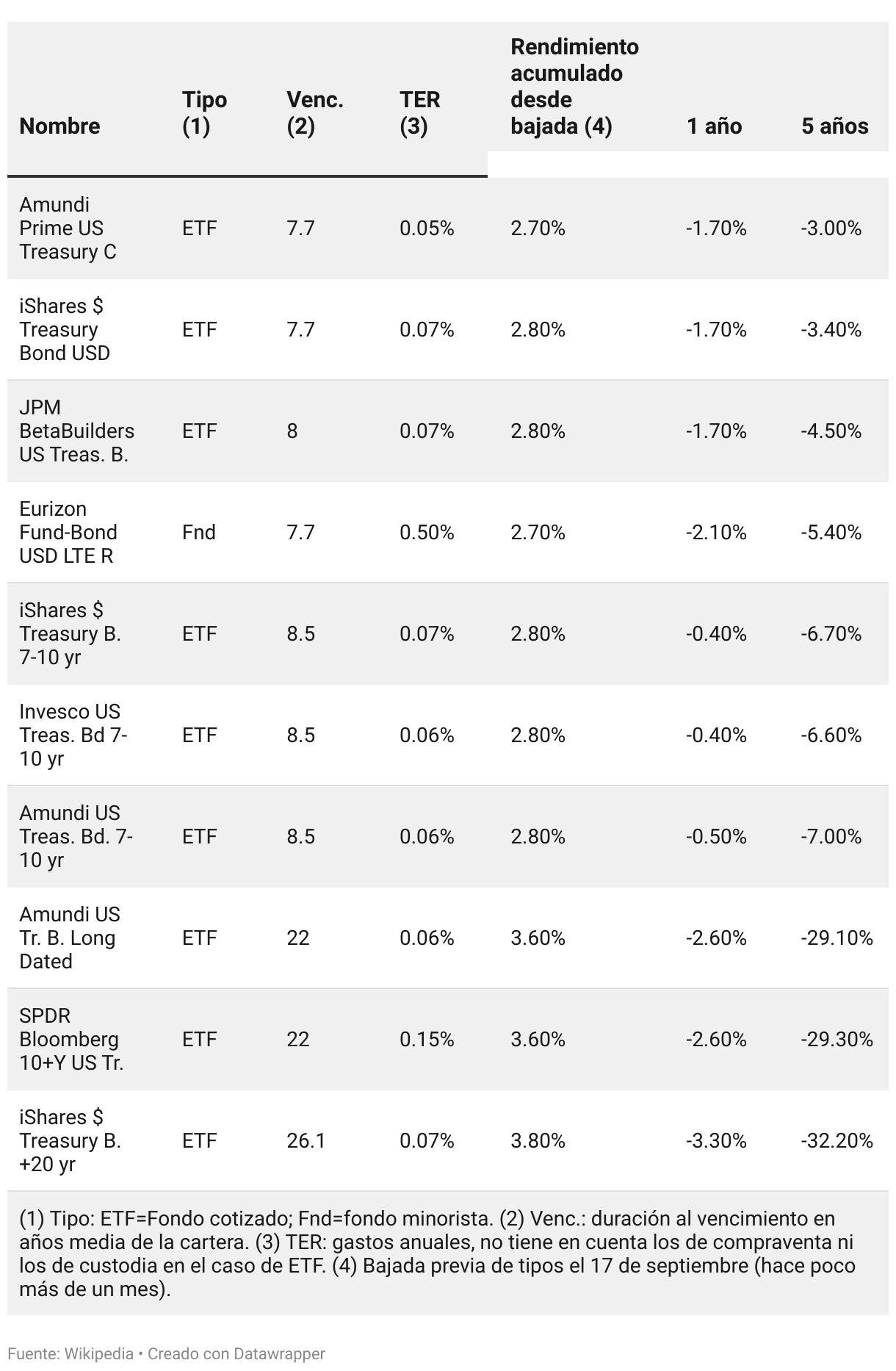

· Un crédito más barato acompañado de la reforma fiscal de Trump aceleraría las ventas, lo que beneficiará a las empresas estadounidenses y a los mercados de acciones. Por otro lado, aquellos que siguieran nuestros consejos y mantengan sus fondos de deuda pública estadounidense con mayores duraciones han salido beneficiados como el iShares Treasury +20yr, que gana un 3,8% desde la anterior rebaja de tipos del 17 de septiembre (vea tabla).

Efecto en su cartera

El diferencial de tipos de interés en EE. UU. frente a otras economías sigue siendo amplio tras el recorte de tipos del 17 de septiembre: la Reserva Federal sitúa el tipo de los fondos federales en 4%-4,25%.

· La curva sigue invertida, con unos tipos a corto plazo ofreciendo un rendimiento mayor (4% anual a 3 meses) que los de medio plazo (ronda el 3,5%); y algo por debajo respecto de los de largo plazo (en torno al 4,4%). Por tanto, de materializarse la rebaja de tipos, y con la posibilidad de otra rebaja antes de acabar 2025, implicaría una rebaja en los rendimientos esperados de los títulos de deuda a más corto plazo y, por ende, en los fondos monetarios, así como en los depósitos estadounidenses.

· Las obligaciones a largo plazo serían las más beneficias por el efecto de la sensibilidad. Cuanto más alejado esté el vencimiento el precio de las obligaciones debería experimentar una mayor subida. P. ej. una rebaja de tipos del 0,5%, elevaría los precios de las obligaciones a 10 años en torno a un 5%. Si bien es cierto que no es una regla fija, los tipos a largo plazo podrían continuar altos, dependiendo de la confianza de los inversores en que la economía estadounidense pueda hacer frente a sus compromisos de deuda a largo plazo.

· Si tiene algún fondo de deuda estadounidense a corto o medio plazo, puede mantenerlo. Aunque si quiere invertir en estos momentos, puede sacar mayor partido con uno de largo plazo. Eso sí, para no elevar demasiado el riesgo a asumir no debería invertir a plazos mayores a los 10 años.

Gestión activa o pasiva

La gestión pasiva predomina y puede decantarse por buenos ETF como el Beta-Builders US Treasury Bond (IE00BJK9HH50), el ETF iShares $ Treasury Bond 7-10 yr USD (IE00B3VWN518); o el Invesco US Treasury Bd 7-10 yr (IE00BF2FN646). Los tres cuentan con un vencimiento medio de la cartera por encima de los 8 años, cotizan en el Xetra y están disponibles en Banco BiG, que no cobra comisiones de custodia a los socios de OCU Inversiones.• Si prefiere la gestión activa por aquello de beneficiarse del diferimiento fiscal de los fondos, apueste por el Eurizon Fund Bond USD LTE R (LU0090978569), disponible en Singular Bank desde 1.000 euros.

Fondos de obligaciones estadounidenses a largo plazo (24/10/2025)