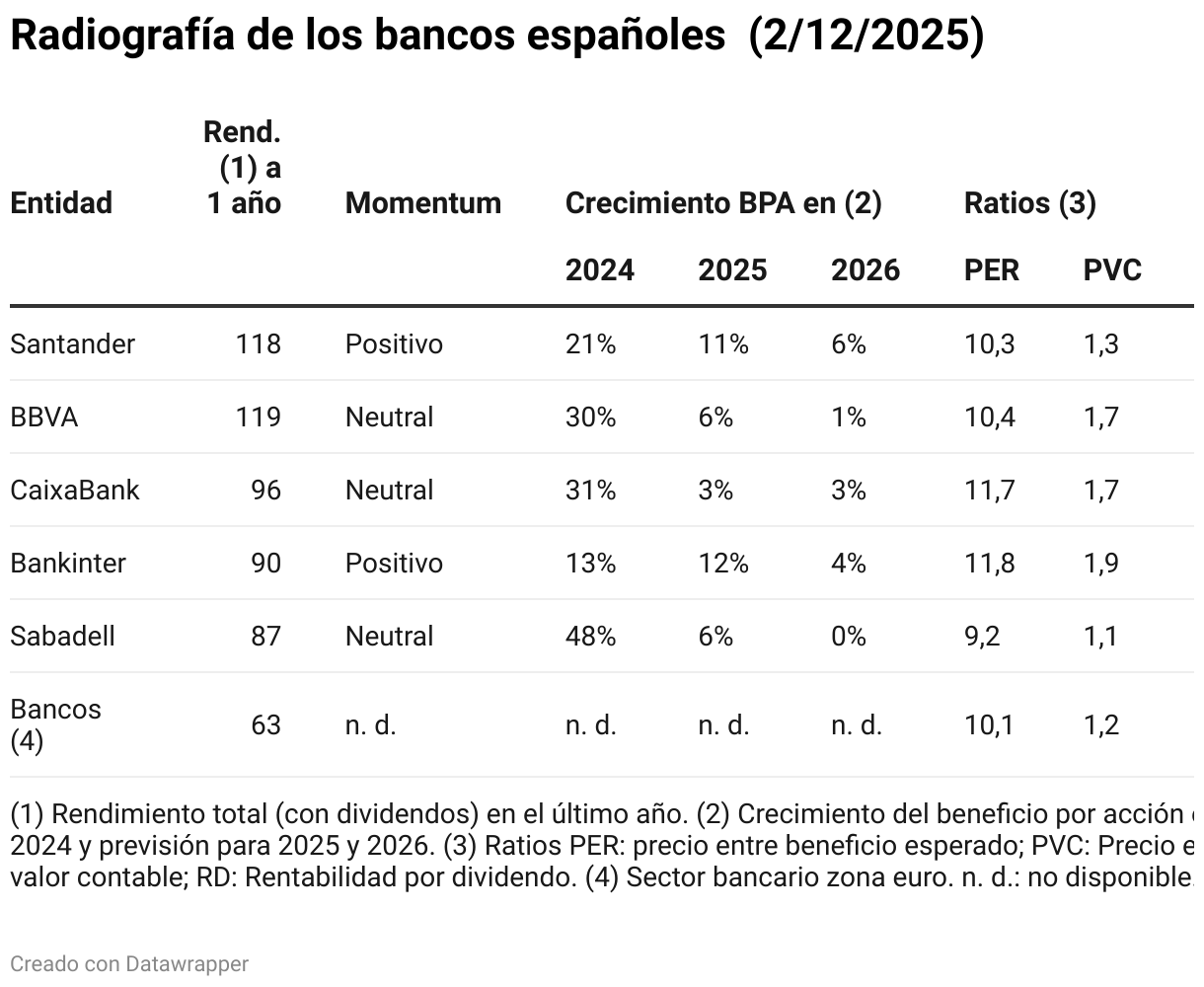

Crecimientos de doble dígito

La española es una de las bolsas más rentables del último año, en buena parte por el rally bursátil de los bancos (vea tabla). Después de muchos años de larga travesía por el desierto, con fuertes reestructuraciones, dudas sobre su solvencia y benefi-cios bajo presión, 2023 marcó un punto de inflexión y desde entonces los beneficios han crecido a tasas de doble dígito. ¿La razón? ¿La razón? Por un lado, la buena salud del negocio típicamente bancario – lo obtenido por los préstamos menos lo pagado por los depósitos -, que se ha visto beneficiado por el alza de tipos de interés. Por otro, una tasa de morosidad en descenso, que ha permitido reducir las pérdidas por créditos impagados.

• Qué deparará el futuro es la pegunta del millón. Aunque nadie tiene una bola de cristal para dar respuesta a esta cuestión, sí hay indicadores que pueden ponernos sobre la pista. ¿Quiere saber qué hacer?

CONTENIDO RESERVADO A NUESTROS SOCIOS, PINCHE EN EL BOTÓN SIGUIENTE PARA VER NUESTROS CONSEJOS.

El rendimiento incluidos dividendos de los bancos españoles se ha disparado en los últimos años, haciendo de la bolsa española una de las triunfadoras. Tras el rally su PER es ahora mayor que tiempo atrás, pero aún se mueve en niveles razonables. Si bien el mejor momento para invertir en ellos ya pasó, vemos con buenos ojos que quienes se hayan beneficiado de ganancias pasadas recojan beneficios. Conservar la inversión inicial nos parece buena decisión. Si bien, no todos los bancos son iguales y puede haber mejores alternativas dentro del ámbito financiero.

Crecimientos de doble dígito

La española es una de las bolsas más rentables del último año, en buena parte por el rally bursátil de los bancos (vea tabla). Después de muchos años de larga travesía por el desierto, con fuertes reestructuraciones, dudas sobre su solvencia y beneficios bajo presión, 2023 marcó un punto de inflexión y desde entonces los beneficios han crecido a tasas de doble dígito. ¿La razón? Por un lado, la buena salud del negocio típicamente bancario – lo obtenido por los préstamos menos lo pagado por los depósitos -, que se ha visto beneficiado por el alza de tipos de interés. Por otro, una tasa de morosidad en descenso, que ha permitido reducir las pérdidas por créditos impagados.

• El mercado ha premiado con creces estas mejores perspectivas. La pregunta es si aún hay recorrido. Aunque nadie tiene una bola de cristal para dar respuesta a esta cuestión, sí hay indicadores que pueden ponernos sobre la pista. ¿Quiere saber qué hacer?

Avance a menor ritmo

El sector bancario español seguirá saliendo bien en la foto de 2025, pero ya irá luciendo menos. Sí es cierto que la recompra de acciones en las que están inmersos la mayoría, que reduce el número de comensales a la hora de repartir la tarta y empuja el beneficio por acción, juega a su favor. Al igual que una tasa de morosidad que sigue a la baja. Pero nuestras previsiones señalan cierto estancamiento que se hará del todo visible en 2026 (vea tabla).• En el escenario que vemos más probable, estos catalizadores, junto a otras bazas de las que también están echando mano los bancos, como unas mayores comisiones, apenas permitirían compensar la caída del negocio bancario según se consolide un escenario con los tipos de interés más bajos. Además, si bien vemos muy difícil que la situación pueda darnos sorpresas positivas, en el lado opuesto sí podríamos toparnos con un crecimiento menor al esperado que acabara lastrando la tasa de morosidad, que ahora está sirviendo de paragolpes.

Lo mejor ya ha pasado, pero…

Creemos que el mejor momento para apostar por los bancos españoles ya ha pasado. Así, vemos con buenos ojos que quienes se hayan beneficiado de las ganancias pasadas recojan los beneficios acumulados. Ahora bien, en general conservar su inversión inicial nos parece buena decisión: todos están correctamente valorados (salvo Bankinter, algo más caro y con consejo de venta).

• Hace apenas tres años los bancos españoles cotizaban a la mitad de su valor contable y a 4 o 5 veces el beneficio esperado. Obviamente, tras el rally vivido, ya no están tan baratos y por fundamentales están lejos de esos múltiplos. Pero siguen presentando valoraciones razonables, cotizando a unas 10 veces el beneficio esperado; un nivel que está más o menos en línea con su media histórica, lejos de picos pasados e inferior a las 15 veces de las acciones españolas. Algo similar ocurre con su rentabilidad por dividendo: menor que años atrás, pero también interesante. Además, los bancos españoles están ahora más saneados y con una solvencia más holgada que tiempo atrás, lo que juega también a su favor.

Mejores opciones a la vista

Si bien el sector bancario español en su conjunto podría merecer un consejo de conservar, no todos los bancos son iguales. Creemos que los más diversificados internacionalmente, como el Santander y BBVA, van un paso por delante en el contexto actual. Y entre los ligados casi en exclusiva al negocio doméstico, CaixaBank contaría con mejores bazas que Sabadell o Bankinter. Este último lleva años dando señales de solidez, pero también es el que más caro nos parece, de ahí su consejo de venta.

• Actualmente consideramos que hay mejores opciones de compra dentro del ámbito financiero abriendo un poco más la mano y enfocándose en las aseguradoras, como en la española Mapfre o la francesa Axa, ambas con consejo de compra. Incluso dentro del propio ámbito bancario vemos con mejores ojos la suiza UBS Group, con consejo de conservar, pero barata. Las tres forman parte de nuestra cartera Experto en acciones con un peso conjunto cercano al 10%.