¿De qué depende la pensión pública que cobrará?

Supongamos que le quedan pocos años para jubilarse y quiere saber a cuánto ascenderá la pensión pública que legalmente le corresponderá cuando llegue ese momento para así poder averiguar si será suficiente para mantener su actual nivel de vida o si necesitará complementarla. Es más, puede que usted esté sopesando la posibilidad de adelantar ese momento, pero no sabe si le merecerá la pena o no.

• La normativa sobre la pensión de jubilación es muy extensa y los distintos gobiernos la han ido cambiando varias veces en los últimos años. Además, las propias normas ahora vigentes prevén cambios a 3-5 años vista, por lo que el horizonte y las formas de cálculo de la pensión varían cada año. Se trata de un sistema un tanto enrevesado mediante el cual al ciudadano de a pie se le abren múltiples posibilidades a la hora de jubi-larse. Así se lo explicamos en nuestra Guía de la Seguridad Social que cada año actualizamos en nuestra web.

• De su elección dependerá la pensión pública que le corresponderá cuando cuelgue las botas. No será lo mismo si se jubila a la edad que le corresponda legalmente, que si lo hace antes o después, o de si tiene suficientes años cotizados a la Seguridad Social (SS) o no… Pero la elección no resulta nada sencilla para el más común de los mortales. Y es mucho lo que está en juego. Nosotros le ayudamos a tomar la mejor decisión respecto a su jubilación.

Si desea seguir leyendo este análisis, haga clic en el botón siguiente

¿De qué depende la pensión pública que cobrará?

Supongamos que le quedan pocos años para jubilarse y quiere saber a cuánto ascenderá la pensión pública que legalmente le corresponderá cuando llegue ese momento para así poder averiguar si será suficiente para mantener su actual nivel de vida o si necesitará complementarla. Es más, puede que usted esté sopesando la posibilidad de adelantar ese momento, pero no sabe si le merecerá la pena o no.

• La normativa sobre la pensión de jubilación es muy extensa y los distintos gobiernos la han ido cambiando varias veces en los últimos años. Además, las propias normas ahora vigentes prevén cambios a 3-5 años vista, por lo que el horizonte y las formas de cálculo de la pensión varían cada año. Se trata de un sistema un tanto enrevesado mediante el cual al ciudadano de a pie se le abren múltiples posibilidades a la hora de jubi-larse. Así se lo explicamos en nuestra Guía de la Seguridad Social que cada año actualizamos en nuestra web.

• De su elección dependerá la pensión pública que le corresponderá cuando cuelgue las botas. No será lo mismo si se jubila a la edad que le corresponda legalmente, que si lo hace antes o después, o de si tiene suficientes años cotizados a la Seguridad Social (SS) o no… Pero la elección no resulta nada sencilla para el más común de los mortales. Y es mucho lo que está en juego. Nosotros le ayudamos a tomar la mejor decisión respecto a su jubilación.

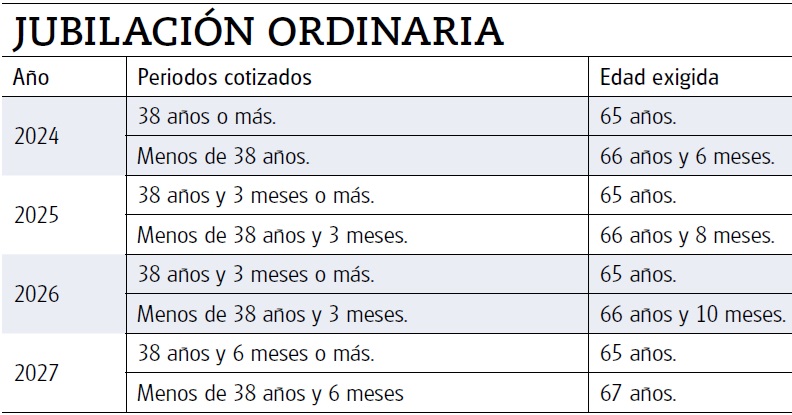

¿A qué edad puedo jubilarme?

Para causar derecho a la pensión de jubilación ordinaria, en el año 2024 hay que contar con la edad de 66 años y 6 meses, salvo que se acredite haber cotizado a la Seguridad Social un periodo como mínimo de 38 o más años, en cuyo caso podrá acceder a la pensión de jubilación a los 65 años. Por otra parte, se mantiene la edad de 65 años para acceder a la pensión de jubilación a los trabajadores que tuvieran la condición mutualista el 1 de enero de 1967, o en una fecha legalmente equivalente.

• Desde 2013, año en el que entró en vigor la reforma de las pensiones, la edad de jubilación se ha ido retrasando a razón de un mes por año entre 2013 y 2018. Y a razón de dos meses por año entre 2018 y 2027, año este en el que se situará en los 67 años.

• Además, el periodo mínimo de cotización que se debe tener cubierto para acceder a la jubilación ordinaria es de quince años (5.475 días), de los cuales al menos dos deberán estar comprendidos dentro de los quince años inmediatamente anteriores al momento de causar el derecho.

¿Y cuánto cobraré de pensión?

El importe de la pensión de jubilación se calculará aplicando a la base reguladora un porcentaje en función de los años de cotización que tenga acreditados.

• Con el mínimo de 15 años cotizados para acceder a una pensión contributiva, se cobra la mitad (el 50%) de esta base reguladora. Porcentaje que irá aumentado a partir del del decimosexto año por cada mes adicional de cotización, eso sí sin que pueda superar el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación.

• Para alcanzar ese 100% de la base reguladora, en 2024 hacen falta 36 años y 6 meses cotizados, cifra que se mantendrá en 2025 y 2026. Y en 2027 se exigirán 37 años.

• Todos estos cálculos se los explicamos detalladamente en nuestra Guía Sociolaboral online, en concreto en el apartado dedicado a la Seguridad Social . Eso sí, realizarlos no resulta nada sencillo. Para evitar que usted se rompa la cabeza, en nuestra web hemos puesto a su disposición una calculadora, Calcule su pensión, con la que podrá estimar todos esos datos. Puede acceder a ella en la página de inicio de nuestra web, pinchando en el icono de la calculadora.

• También puede acceder a la web de la Seguridad Social https://tramites.seg-social.es y solicitar una simulación de pensión en la fecha de jubilación ordinaria y hacer tanteos de jubilaciones anticipadas en distintos momentos y situaciones personales.

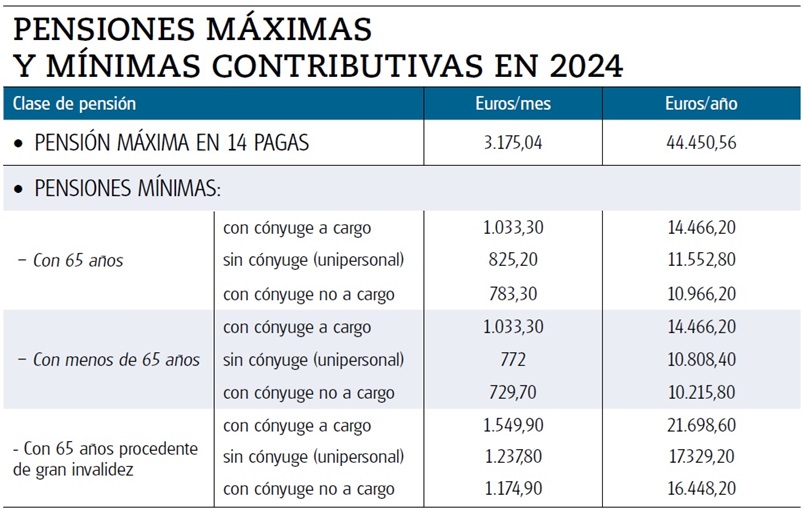

• En cualquier caso, el importe de la pensión pública nunca podrá pasar el tope fijado este año en 3.175,04 euros mensuales (44.450,56 euros anuales).

Informe de vida laboral

Usted puede solicitar a la Seguridad Social, a través de los accesos habilitados en su web, su sede electrónica o su app, su informe de vida laboral. Esta información incluye los días y regímenes en los que ha estado dado de alta, las fechas de cada alta/baja, variación de datos… Es esencial que lo revise con lupa. Verifique que los años trabajados aparezcan como cotizados. Revise asimismo las bases de cotización, pues a veces hay algunas erróneas o sin datos. De ser así, pida su rectificación a la Seguridad Social. Toda la información en https://sede.seg-social.gob.es/wps/portal/sede/sede/Ciudadanos/

Otras modalidades de jubilación

Usted no tiene por qué jubilarse necesariamente a la edad ordinaria que le corresponda. Puede hacerlo antes o después, poco a poco... siempre, claro está, que su actividad se lo permita. De su elección dependerá la pensión pública que cobrará a partir de su retiro. Consulte nuestros análisis sobre la jubilación anticipada y sobre la posibilidad de retrasar la jubilación o de compaginar trabajo y pensión y la pensión que cobraría en tales supuestos.